Flagowy indeks polskiej giełdy nie może od wielu lat nadążyć za tempem wzrostu rozpędzonych odpowiedników z Niemiec czy USA oraz z całą pewnością nie oddaje kondycji polskiej gospodarki. Może czas porzucić ten jeden z pierwszych symboli kapitalizmu postkomunistycznej Polski i zaproponować nowy indeks? Byli tacy, co próbowali, ale się nie udało.

Za chwilę konferencja Izby Domów Maklerskich, na której jak co roku będą diagnozowane i dyskutowane problemy oraz wyzwania polskiego rynku kapitałowego. Zapewne znów w większości przypadków trafnie i z gotową receptą na poprawę sytuacji, która i tak raczej nie zostanie zrealizowana. Konferencja się skończy, przyjdzie następna, organizowana przez inną ważną instytucję lub organizację, schemat się powtórzy, a większych zmian jak nie było, tak nie będzie.

W międzyczasie pewnie znów usłyszymy, że trwają prace nad zmianą podatku Belki, by w jakiś sposób przypudrować rażące i archaiczne dysproporcje w podatkowych obciążeniach między inwestowaniem na rynku kapitałowym a rynkiem nieruchomości i już za kolejną chwilę zostaną wprowadzone. Czas będzie płynął, ale pewnie nic się nie zmieni, bo wszyscy decydenci liczyć będą na to, że w magiczny sposób rynek kapitałowy w Polsce sam odczaruje swój potencjał w ramach zasad i reguł, które delikatnie mówiąc już się trochę zestarzały.

Poczyniona na wstępie dygresja ma za zadanie zwrócić uwagę na swego rodzaju imposybilizm, który ze wszystkich przywar rynku kapitałowego w Polsce i ludzi za niego odpowiedzialnych, jakie na tej czy innej konferencji zostaną wymienione, uważam za najważniejszą. Wszelkie próby przełamania tego impasu, w jakim tkwimy od lat, wcześniej czy później, w gąszczu wzajemnych układów i zależności zostają zaniechane. Jedną z takich prób, chciałbym przypomnieć w tym tekście.

Na WIG20 się świat nie kończy

Do jego napisania popchnął mnie redakcyjny kolega Krzysztof Kolany swoim artykułem „WIG20 teraz i w 2007 roku. Ile nam brakuje do rekordu sprzed lat?”, w którym porównał obecny skład portfela flagowego indeksu GPW do tego, który blisko 18 lat temu wyznaczał swój historyczny szczyt. Do jego pokonania dzisiejszemu WIG20 brakuje wzrostu o ponad 50-60 proc., w zależności, w którym momencie wychylenia rynkowej huśtawki nastrojów, bujanej przez Donalda Trumpa jesteśmy.

Wniosek była taki, że patrzenie na stopy zwrotu generowane na GPW tylko przez pryzmat osiągnięć WIG20 nie jest najlepszym podejściem. Trudno jednak nie patrzeć na jakąkolwiek giełdę nie przez pryzmat spółek z kategorii blue chips, a więc tych największych i najpłynniejszych. Gorzej, jeśli historyczny szczyt na takim indeksie wypada blisko 20 lat temu, chociaż w tym czasie krajowa gospodarka urosła dwukrotnie. Ten rozwój lepiej rzeczywiście oddają cenowe mWIG40 i sWIG80 czy dochodowy WIG mierzący szeroki rynek. Ale może w takim razie to coś z WIG20 jest nie tak?

Swego czasu Mateusz Mucha zarządzający z BETA ETF Securities w wywiadzie dla "Parkietu" powiedział, że w Polsce jest „problem” związany z byciem dużą spółką. Podał statystykę, z której wg stanu na koniec 2023 r. od 2010 r. były 32 spółki notowane zarówno w WIG20, jak i mWIG40. Z tego aż 23 spółki (72 proc.) osiągnęło wyższą stopę zwrotu, będąc w indeksie średnich firm. Wtedy, kiedy kurs spółki mocno zyskuje, jest ona w mWIG40 lub sWIG80, a w WIG20 wytraca impet, albo - co gorsza - zostaje urealniony, jak w przypadku Mercatora.

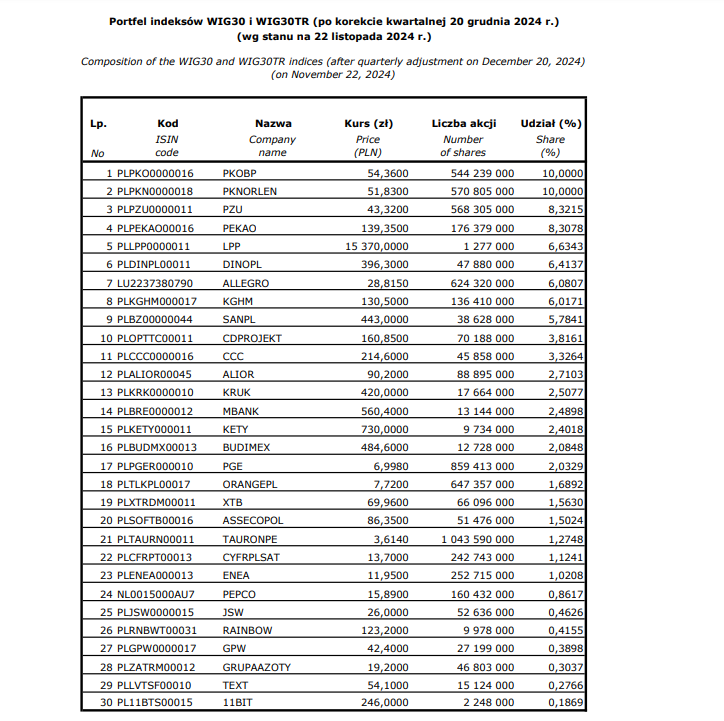

Problemem WIG20 jest na pewno duża zależność od 5 spółek z największym udziałem. Od dawna to PKO BP, Orlen, PZU, Pekao i ostatnio po wzrostach Dino (chociaż formalnie LPP). Razem te spółki ważą ponad 53 proc. w indeksie, na którego notowania mają największy wpływ (często odpowiadając za nawet 80 proc. obrotów na sesji), ale czy uzależnienie stóp zwrotu WIG20 od kondycji dwóch największych banków, największego ubezpieczyciela, największej polskiej sieci supermarketów (czy sklepów odzieżowych) oraz największej polskiej spółki z sektora energetycznego musi decydować o odbiorze polskiej giełdy, przez zagranicznych inwestorów?

Już raz próbowano wywalić WIG20 do kosza

Diagnozę tego, że tak nie musi być i że cały WIG20 po dwudziestu latach od powstania i po 25 latach transformacji gospodarczej jest zbyt wąskim indeksem, władze giełdy poczyniły już w 2013 r. Wtedy zaczęto obliczać indeks złożony z 30 spółek. WIG30 miał wkrótce, bo już po nieco ponad dwóch latach zakończyć żywot WIG20. Zaprzestanie jego publikacji przewidywano na koniec grudnia 2015 r. Do gry miały wejść także nowe indeksy WIG50 i WIG100 (były nawet krótko publikowane), zastępujące mWIG40 i sWIG80.

„Zmiany w głównych indeksach giełdowych mają na celu lepsze odzwierciedlenie kondycji i wielkości naszego rynku oraz stymulację jego rozwoju. Powinno to poprawić płynność na rynku instrumentów pochodnych i – w dłuższej perspektywie – pobudzić rynek instrumentów pochodnych. Przeprowadziliśmy szerokie konsultacje krajowe i międzynarodowe, gdyż wprowadzenie tak rozległych i historycznych zmian wymaga szczególnej uwagi i dbałości o interesy naszych interesariuszy. Przyjęliśmy szczegółowy harmonogram, którego celem jest wprowadzenie zmian w sposób bezpieczny i transparentny, tak aby cały rynek był do nich odpowiednio przygotowany – komentował ponad 11 lat temu ówczesny prezes GPW Adam Maciejewski.

Niejako przy okazji Giełda zdecydowała się zmienić mnożnik na kontraktach terminowych z 10 na 20 zł, czyli podwoić dźwignię finansową. Na papierze jednak nie wszystko wyglądało na przemyślane. Można było najpierw zadbać o więcej dobrych i dużych spółek na GPW lub zwiększyć free float na tych, już notowanych (np ING). Decyzje jednak zostały ogłoszone i wkrótce to nowe instrumenty pochodne oparte na WIG30 miały docelowo zastąpić kontrakty i opcje na WIG20, chociaż zakładano pewien okres równoległego notowania instrumentów pochodnych na stare i nowe indeksy.

Pomysł ze zmianą flagowego indeksu budził w tamtym czasie kontrowersje wobec symbolicznej zmiany. Prezes Adam Maciejewski, który zdawał się mieć pomysły i inicjatywę, jednak nie ostał się na stanowisku i w połowie 2014 roku został głosami Skarbu Państwa, zamieniony na Pawła Tamborskiego u sterów GPW. Nowa władza, szybko zrobiła zwrot, a z procedowanych zmian w zasadzie zostały tylko wyższe mnożniki na instrumentach pochodnych.

We wrześniu 2014 r. nagłówki krzyczały „Nowy zarząd GPW wysłuchał głosu maklerów”, po tym jak podjęto decyzję o utrzymaniu indeksu WIG20 jako głównego indeksu bazowego. „Zdecydowana większość naszych klientów podkreśla, że WIG20 pozostaje dla nich głównym indeksem odniesienia” – tłumaczył Paweł Tamborski, następny prezes GPW.

Próba zmian spełzła na niczym, a przecież górnolotnie mówiąc, tylko zmiany sprawiają, że się rozwijamy. Nawet jeśli na początku wydają się trudne do zaakceptowania i nie do końca przemyślane to ostatecznie pchają świat do przodu. W każdym razie z pomysłu nic nie wyszło, a notowania WIG30 zostały jako giełdowa ciekawostka ciągle obliczana i publikowane przez GPW Benchmark, który dokonuje też kwartalnych rewizji składu jego portfela.

Nie ma jednak kontraktów o niego opartych, a to przesądza o popularności danego indeksu wśród inwestorów. Między innymi z tej przyczyny WIG nie możemy nazwać indeksem bazowym, bo nie pęłni takiej roli dla kontraktów terminowych. W międzyczasie na portfel swoich indeksów zdecydowali rozszerzyć się Niemcy i DAX od 2021 r. liczy już sobie 40, a nie 30 spółek. Zmiana symbolicznego indeksu udała się także w Izraelu, gdzie w 2017 r. zmieniony starszy o dwa lata od WIG20 indeks TA-25 na TA-35.

Nie musi być idealnie, ale może być lepiej

Nie chcę bronić obecnego WIG30, który też w dużej mierze nosi grzechy WIG20, ale wspomniane 5 najcięższych spółek w WIG20 w WIG30 waży już nie ponad 53 proc., a 43 proc. (czyli nie większość) Stopa zwrotu za ostatnie 10 lat nie wynosi 10 proc. (stan na 05.03) jak w przypadku WIG20, ale ponad 28 proc. Dysproporcje, te wraz ze skróceniem okresu się zmniejszają, ale zawsze są na korzyść WIG30 (przy „klasycznych” horyzontach czasowych).

W dodatku znajdziemy obecnie w portfelu WIG30 takie spółki jak XTB, Rainbow Tours, czy Text, a więc firmy z sektora fintechów, dóbr dyskrecjonalnych, czy też technologicznych, których w WIG20 trudno szukać. Co prawda ich kursy w ostatnich miesiącach mogą przynosić zawód, ale do składu indeksu akcje XTB czy Text (wcześniej Live Chat) są zaliczane od kilku lat i to w tym indeksie przebyły sporą drogę w swoim marszu na historyczny szczyt.

Argumentami za WIG30, które GPW podnosiło, gdy jeszcze forsowało zmianę, było m.in. lepsze odwzorowanie struktury sektorowej spółek notowanych na rynku głównym. Oczywiście nie jest ono idealne, ale wydaje się, że faktycznie lepsze niż to, co proponuje WIG20. Podnoszono, że WIG30 zwiększy płynność na kolejnych spółkach, a szerszy portfel flagowego indeksu mógłby największe spółki w regionie Europy Środkowo-Wschodniej do pojawienia się w indeksie, a tym samym na GPW.

Przypomnijmy jednak, że i WIG20 gościliśmy w przeszłości austriacki Bank Austria Creditanstal, czeski CEZ, węgierski MOL czy ukraiński (choć zarejestrowany w Luksemburgu) Kernel Holding. Chociaż większość tych spółek wciąż jest notowana na GPW, to jednak płynność nie pozwala na wejście do WIG20. Obroty ich akcjami dokonywane są przede wszystkim na giełdach macierzystych, jak w przypadku MOL-a i CEZ-u w Budapeszcie i Pradze, gdzie są notowane w ich flagowych indeksach. I tu pojawia się jeszcze jedna uwaga.

Indeksy reprezentacyjne wspomnianych giełd, a także giełdy w Wiedniu charakteryzują się wąskim składem portfela. Czeski PX to 11 spółek, węgierski BUX to 16 spółek, austriacki ATX to 20 spółek tak, jak portugalski PSI. Słowem krótka lista spółek w indeksie reprezentacyjnym to już tylko domena mało popularnych, żeby nie napisać peryferyjnych giełd, które w przeszłości GPW miała ambicje konsolidować (Wiedeń).

Jeszcze szwajcarski SMI składa się z 20 emitentów, ale flagowe indeksy takich europejskich giełd jak Wielka Brytania to 100 spółek, Turcja 100 spółek, Niemcy 40 spółek, Francja 40 spółek, Włochy 40 spółek, Rosja 36 spółek, Hiszpania 35 spółek, Szwecja 30 spółek, Holandia 25 spółek. Nie wspominając o rynkach zamorskich, jak Japonia gdzie w Nikkei jest 225 spółek, Indie z indeksem Nifty obejmującym 50 spółek, Korea i KOSPI z 50 spółkami, nie wspominając amerykańskiego S&P500, w którym jest 500 spółek.

Myślę, że wśród wielu pomysłów, nad którymi się dyskutuje o tym, jak poprawić atrakcyjność polskiej giełdy, można pochylić się na nowo nad tym, aby rozszerzyć skład jej flagowego indeksu. WIG20 od dawna nie odzwierciedla pełnego potencjału warszawskiej giełdy, bo wąski skład i koncentracja na kilku spółkach zbyt mocno zniekształcają obraz rynku głównego ocenianego przez pryzmat WIG20. Można przy okazji pomyśleć o jeszcze innych limitach przy ważeniu udziału kapitalizacją, czy innych rozwiązaniach rozpraszających ową koncentrację (udział sektora ograniczony wagą w indeksie, a nie liczbą spółek?), tak żeby kilkoma spółkami nie trząść całym indeksem.

Jeśli jednak zostaną w tym kierunku podjęte konkretne decyzje, to należy jeszcze zaapelować o odwagę doprowadzania spraw do końca, a nie zawracania w pół drogi. Bez przełamania wieloletniego impasu w przeprowadzeniu głębszych reform, wciąż będziemy się kręcić w kółko, albo odbijać od bandy 1400 i 2600 punktów.

Michał Kubicki