Europejski Bank Centralny zdecydował się przed okresem wakacyjnym na podjęcie konkretnych działań w celu ożywienia koniunktury na Starym Kontynencie. Czy akcja ECB się powiedzie?

Bieżąca ocena sytuacji makro

Po długim oczekiwaniu Rada Prezesów Europejskiego Banku Centralnego zdecydowała się działać. Na czerwcowym posiedzeniu wprowadzono ujemną stopę depozytową (-0,1%) oraz obniżono stopę refinansową do poziomu 0,15 proc. Mario Draghi zapowiedział, że w ten sposób kierowana przez niego instytucja przygotowuje się do programu skupu aktywów (QE). ECB zamierza uruchomić również kolejne dwie rundy pożyczek dla banków oprocentowanych na poziomie 0,25 pp (LTRO) w kwocie 400 mld EUR (zostaną one uruchomione we wrześniu oraz grudniu bieżącego roku). Tym razem pożyczki będą dedykowane, a ich celem ma być pobudzenie akcji kredytowej dla gospodarstw domowych oraz przedsiębiorstw spoza branży finansowej. Zaproponowane przez Mario Draghiego rozwiązania powinny rozruszać wątłą koniunkturę gospodarczą w Eurolandzie. Niejako "ubocznym" efektem tej decyzji będzie spadek rentowności obligacji państw Starego Kontynentu, gdyż banki komercyjne szukając bezpiecznej alternatywy do depozytów, z pewnością sięgną po wspomniane papiery.

Dychotomię w prowadzeniu polityki monetarnej pomiędzy Europą a Stanami Zjednoczonymi unaoczniło ostatnie posiedzenie FED. Rezerwa Federalna zdecydowała się na ograniczenie programu QE o kolejne 10 mld USD do kwoty 35 mld USD miesięcznie. Warto odnotować również pozytywną zmianę nastawienia Komitetu do sytuacji na rynku pracy, gdzie zauważono wyraźne sygnały poprawy. Powolne, ale stopniowe zacieśnianie polityki monetarnej w USA powinno w dalszym ciągu przyczyniać się do przesuwania kapitału w kierunku Starego Kontynentu, gdzie luzowanie pieniężne dopiero się rozpoczyna.

Zobacz także

Starcia pomiędzy prorosyjskimi separatystami a wojskiem na wschodzie Ukrainy przynajmniej w mediach zeszły na dalszy plan. Nowy prezydent Petro Poroszenko podpisał umowę stowarzyszeniową z Unią Europejską, a Władymir Putin przynajmniej teoretycznie złagodził swoje stanowisko względem Ukrainy. Ewentualna, długo oczekiwana deeskalacja konfliktu na wschodzie powinna przełożyć się na dalszą poprawę nastrojów na europejskich parkietach.

Rynek akcji: Nikkei 225 - spadek

Na przestrzeni kilku ostatnich tygodni indeks szerokiego rynku japońskiego odnotował znaczącą zwyżkę. Wszystko dzięki na ogół wyraźnie lepszym od oczekiwań danym z Kraju Kwitnącej Wiśni. Tak zwana Abenomika jak do tej pory przynosi pożądane efekty, aczkolwiek warto zwrócić uwagę, że inflacja CPI wynosi już 3,7 proc. w skali roku. Indeks PMI dla przemysłu ponownie znajduje się powyżej granicznej wartości 50 pkt (51,1%), a PKB w I kwartale rosło w tempie 3% r/r. Teraz do pakietu stymulacyjnego oraz luzowania polityki monetarnej premier Japonii dodaje również pakiet reform strukturalnych, które już potocznie są nazywane "trzecią strzałą" Abenomiki. Na szczegóły rządowego programu trzeba jednak jeszcze nieco poczekać (głównym punktem ma być wyraźna obniżka podatków dla przedsiębiorstw).

Tymczasem japoński indeks dotarł w okolice kluczowych oporów usytuowanych na 15 380 pkt. Na tym poziomie do gry próbuje powrócić strona podażowa i z technicznego punktu widzenia realizacja takiego scenariusza wydaje się jak najbardziej prawdopodobna. Obok bliskości kluczowych ograniczeń warto zwrócić również uwagę na duże wykupienie na analizowanym rynku na danych dziennych. Poza tym na rynku analizowanego instrumentu doszło do wypełniania korekcyjnej sekwencji ABC, co również preferuje uaktywnienie się strony podażowej w najbliższych dniach. Docelowe zasięgi dla takiego wariantu znajdują się w rejonie 14 000 pkt, gdzie kwietniowe ekstrema zbiegają się z linią trendu wzrostowego poprowadzoną po minimach od czerwca ubiegłego roku.

Rynek towarowy: Srebro - spadek

Silne aprecjacyjne trendy na złocie znalazły w sposób oczywisty przełożenie na sytuację na rynku srebra. Oba metale rosły w ślad za obawami przed pogłębieniem dwóch wschodnich kryzysów: irackiego oraz ukraińskiego. W tym momencie inwestorzy przypomnieli sobie o metalach szlachetnych, które znów zaczęły być postrzegane jako tzw. bezpieczny port. Z drugiej strony - srebro jako metal przemysłowy - pozostaje obecnie atrakcyjną formą alokacji kapitału, gdyż rynki mocno wierzą w silne ożywienie popytu ze strony Państwa Środka, które notuje w ostatnim czasie serię lepszych od oczekiwań danych makro.

Z technicznego punktu widzenia rynek srebra wygląda atrakcyjnie w szerszym horyzoncie, natomiast na przestrzeni najbliższych tygodni z dużym prawdopodobieństwem można oczekiwać wykształcenia spadkowej korekty. Za takim scenariuszem przemawia przede wszystkim bliskość kluczowych oporów. Na pułapie 21,1 centów za funt kruszcu 38% zniesienie sekwencji spadkowej z drugiej połowy poprzedniego roku zbiega się ze średnioterminową linią trendu spadkowego poprowadzoną po maksimach z października 2013 oraz lutego 2014. Co więcej - większość popularnych wskaźników impetu sygnalizuje, że rynek analizowanego instrumentu wszedł w stan skrajnego wykupienia, a to w przeszłości kończyło się najczęściej odwróceniem trendu. Docelowe zasięgi dla prezentowanego wariantu rozciągają się pomiędzy 19,60 a 20,20 c/lb, a ich geneza została przedstawiona na wykresie powyżej.

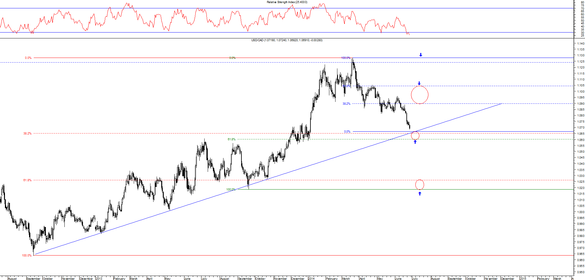

Rynek walutowy: USD/CAD - wzrost

Jedną z głównych przyczyn umocnienia kanadyjskiej waluty w ostatnich miesiącach jest wzrost skorelowanych z nią dodatnio cen ropy naftowej. Z drugiej strony - zwyżka cen surowców zwyczajowo przekłada się na osłabienie amerykańskiego dolara. Stąd też trudno się dziwić tak wyraźnej reakcji na rynku USDCAD. Niemniej jednak pojawiły się przesłanki sugerujące przynajmniej korekcyjnego odwrócenie trendu. Przede wszystkim rozczarowała cała seria słabszych odczytów z Kanady: indeks PMI dla przemysłu, stopa bezrobocia, ale w szczególności indeks Ivey PMI (publikowany przez Richard Ivey School of Business wskaźnik aktywności gospodarczej Kanady), który z poziomu 54,1 spadł do 48,2 pkt.

Za zmianą tendencji na tym rynku przemawia również sytuacja techniczna analizowanej pary. Kurs USDCAD dotarł do ważnych wsparć rozciągających się pomiędzy 1,06 a 1,0650. Na tym poziomie długoterminowa linia trendu proprowadzona od den z września 2012 roku zbiega się ze zgęszczeniami DiNapoliego dwóch sekwencji wzrostowych zainicjowanych dwa lata temu oraz przed rokiem (patrz wykres powyżej). Dodatkowo rynek tej pary jest mocno wyprzedany, a to preferuje uaktywnienie się strony popytowej na przestrzeni kilku najbliższych tygodni. Minimalne zasięgi dla preferowanego scenariusza rozciągają się pomiędzy 1,09 a 1,1050, gdzie umiejscowione są kluczowe zniesienia trendu spadkowego, oglądanego na wykresie USDCAD na przestrzeni ostatnich czterech miesięcy.

Dawid Jacek

EFIX Dom Maklerski S.A.

Przedstawione, w dystrybuowanych przez serwis raportach, poglądy, oceny i wnioski są wyrazem osobistych poglądów autorów i nie mają charakteru rekomendacji autora lub serwisuwww.efixdm.pldo nabycia lub zbycia albo powstrzymania się od dokonania transakcji w odniesieniu do jakichkolwiek walut lub papierów wartościowych. Poglądy te jak i inne treści raportów nie stanowią "rekomendacji" lub "doradztwa" w rozumieniu ustawy z dnia 29 lipca 2005 o obrocie instrumentami finansowymi. Wyłączną odpowiedzialność za decyzje inwestycyjne, podjęte lub zaniechane na podstawie raportu lub z wykorzystaniem wniosków w nim zawartych, ponosi inwestor. Autorzy serwisu są również właścicielem majątkowych praw autorskich do raportów. W szczególności zabronione jest kopiowanie, przedrukowywanie, udostępnianie osobom trzecim i rozpowszechnianie raportów w całości lub we fragmentach bez zgody autorów serwisu. Zgodę taką można uzyskać po prostu pisząc na adres .