Ekologiczne inwestycje domowe to już nie tylko moda, ale i konieczność. Jeśli nie zaczniemy upowszechniać takich rozwiązań, na negatywne skutki środowisko nie każe nam długo czekać. W imię proekologicznej polityki państwa, rząd uruchomił dopłaty do kredytów na kolektory słoneczne.

Program ruszył latem 2010 roku i przez cztery kolejne lata ma zachęcać Polaków do montażu instalacji wykorzystujących alternatywne źródła energii w swoich domach. Ci, którzy wystąpią do banku po kredyt na zakup i montaż kolektorów słonecznych, będą mogli wnioskować o częściową spłatę kapitału dzięki środkom z budżetu państwa.

Program ruszył latem 2010 roku i przez cztery kolejne lata ma zachęcać Polaków do montażu instalacji wykorzystujących alternatywne źródła energii w swoich domach. Ci, którzy wystąpią do banku po kredyt na zakup i montaż kolektorów słonecznych, będą mogli wnioskować o częściową spłatę kapitału dzięki środkom z budżetu państwa.

Już pierwszy warunek budzi wiele kontrowersji. Burzą się bowiem ci, którzy kolektory mogliby zamontować finansując ich zakup bez zaciągania kredytu. Tymczasem w takim wypadku nie przewiduje się dopłat – mają one dotyczyć jedynie kolektorów, które skredytowano w banku.

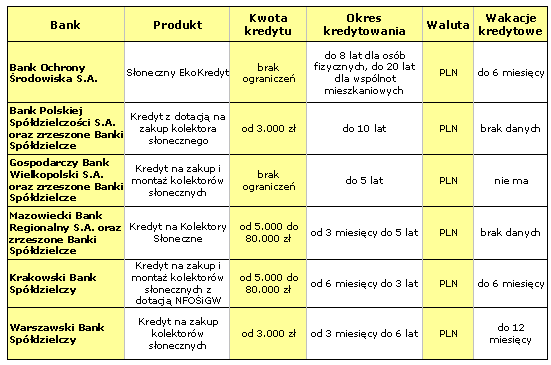

Po kredyt z dotacją można wystąpić do jednej z instytucji, z którymi Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej nawiązał na tym polu współpracę. To Bank Ochrony Środowiska, Warszawski Bank Spółdzielczy, Krakowski Bank Spółdzielczy, Bank Polskiej Spółdzielczości, Mazowiecki Bank Regionalny, Gospodarczy Bank Wielkopolski oraz zrzeszone z ostatnimi trzema banki spółdzielcze.

Dla kogo i na jaki cel

Dla kogo i na jaki cel

Kredyt z dopłatą ma być z założenia skierowany do przeciętnego Kowalskiego, który rozważa nadanie swojemu domu ekologicznego charakteru, poprzez wykorzystanie kolektorów słonecznych do ogrzewania wody. Pomoc przysługuje osobom fizycznym będącym właścicielami domów, w których zostaną zamontowane kolektory oraz wspólnotom mieszkaniowym instalującym takie systemy w budynkach wielolokalowych. Na dotację nie ma co liczyć, jeśli inwestycja jest prowadzona pod banderą działalności gospodarczej.

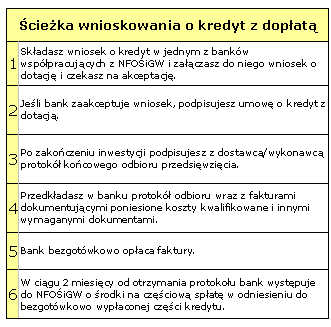

Żeby otrzymać dotację, trzeba trzymać się pewnych reguł. Kredyt na inwestycję w kolektor może być przeznaczony wyłącznie na sfinansowanie:

- kosztu przygotowania projektu budowlano-wykonawczego związanego z montażem kolektorów do podgrzewania wody (zatwierdzonego przez osobę z odpowiednimi uprawnieniami projektowymi),

- kosztu zakupu kolektora słonecznego, zasobnika, przewodów instalacyjnych, aparatury kontrolno-pomiarowej i automatyki,

- kosztu kupna ciepłomierza spełniającego normy PN EN 1434,

- kosztu zamontowania kolektora,

- kosztu podatku VAT, za wyjątkiem sytuacji, w której beneficjent może obniżyć kwotę podatku należnego o kwotę podatku naliczonego lub ubiegać się o zwrot VAT.

Kredytowane mogą być tylko kolektory zgodne z normą PN EN-12975-2 oraz europejskim certyfikatem „SOLAR KEYMARK” – potwierdzenia tych faktów należy domagać się od dostawcy. To ważne, ponieważ obowiązuje zasada, że jeśli zakupiony sprzęt nie spełnia wymienionych wymagań, również wszystkie związane z nim koszty nie kwalifikują się do programu dopłat.

Ile można ugrać

Tym, co zawsze najbardziej interesuje beneficjentów jest wysokość potencjalnych korzyści finansowych. Do roku 2014 rząd  planuje przeznaczyć na dopłaty do kolektorów łącznie 300 mln zł. Ile z tego przypadnie poszczególnym gospodarstwom domowym? W najlepszym wypadku będzie można otrzymać dotację w wysokości 45% kapitału kredytu wykorzystanego na sfinansowanie inwestycji.

planuje przeznaczyć na dopłaty do kolektorów łącznie 300 mln zł. Ile z tego przypadnie poszczególnym gospodarstwom domowym? W najlepszym wypadku będzie można otrzymać dotację w wysokości 45% kapitału kredytu wykorzystanego na sfinansowanie inwestycji.

Sam kredyt na zakup i montaż kolektora może pokrywać nawet 100% kosztów kwalifikowanych przedsięwzięcia, pod warunkiem, że jednostkowy koszt kwalifikowany nie przekroczy 2500 zł/m2 powierzchni całkowitej kolektora. Fundusz podpowiada, że optymalnym rozwiązaniem będzie kolektor o rozmiarach nie większych niż 1,5 m2 na jednego mieszkańca budynku.

Nie ma też przeciwwskazań, żeby całkowita kwota kredytu przewyższała sumę kosztów kwalifikowanych. Trzeba tylko pamiętać, że dopłatą objęta będzie ta jego część, z której sfinansowano koszty przewidziane w programie dopłat.

Środków z kredytu z dopłatą nie zobaczymy na własne oczy – są wypłacane przez bank bezgotówkowo, na konto dostawcy kolektorów lub wykonawców robót.

Kredytowa oferta

Choć teoretycznie banków, do których można wystąpić o kredyt z dopłatą jest kilka, ich oferta nie różni się znacznie od siebie. Większość to lokalne banki spółdzielcze, do dyspozycji klientów pozostaje jednak także Bank Ochrony Środowiska.

Źródło: Bankier.pl

BOŚ, jak i Gospodarczy Bank Wielkopolski SA deklarują, że nie stosują ograniczeń co do wysokości udzielanego kredytu. W innych bankach finansowanie będzie można pozyskać na inwestycje kosztujące nie mniej niż 3-5 tys. zł. Podobnie z górnym ograniczeniem wartości inwestycji – tylko Krakowski Bank Spółdzielczy i Mazowiecki Bank Regionalny informują o górnym limicie kwoty kredytu na poziomie 80 tys. zł. Mowa o złotych, bowiem kredytów z dopłatą na kolektory słoneczne udziela się tylko w polskiej walucie.

Różnice pojawiają się przy okresie kredytowania – w niektórych instytucjach będzie to zobowiązanie na nie więcej niż 3 lata, w innych – sięgające nawet lat dziesięciu czy dwudziestu. Pozostaje jeszcze porównanie innych parametrów finansowych – oprocentowania i prowizji za udzielenie kredytu. Dopiero taki komplet informacji pozwoli dokonać świadomego wyboru banku-kredytodawcy.

Malwina Wrotniak

Bankier.pl

» Banki startują z ofertą dla budujących "eko"

» Zielone hipoteki to nadal rzadkość w bankach (Bankier.tv)

» Energooszczędności budynków nauczą nas Niemcy