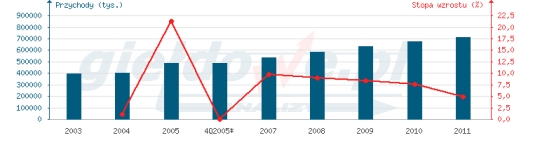

Wykres przychodów i stopy wzrostu

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

Spółka funkcjonuje na bardzo konkurencyjnym i perspektywicznym rynku, jakim jest produkcja i dystrybucja sprzętu IT. Cała branża IT była w ostatnich latach jednym z najszybciej rozwijających się sektorów gospodarki. Według IDC Poland, wartość rynku wzrosła w Polsce w 2006 roku o 14%, a w rekordowym 2005 roku aż o 30%. Analitycy prognozują jego dalszą dwucyfrową tendencję wzrostową i osiągnięcie w 2008 roku wartości 24,6 mld zł. Według firmy badawczej Gartner w 2006 roku na rynek trafiła rekordowa liczba 2,3 mln PC, co stanowi wzrost o ok. 30% w stosunku do roku poprzedniego.

Rynek producentów i dystrybutorów komputerów w Polsce jest bardzo rozdrobniony. NTT System jest największym producentem komputerów stacjonarnych. Według danych spółki, pod względem liczby sprzedanych PC, spółka na koniec 2006 roku posiadała ponad 7% udziału w rynku, co dało jej miejsce w ścisłej czołówce (w 2005 roku była pierwsza). Spadek z fotela lidera wynikał głównie z niskiej sprzedaży innych komputerów niż stacjonarne. Najwięcej PC-tów sprzedał HP (9,3%) przed Acer'em (7,6%) i Fujitsu/Siemens (7,2%). Skala działalności NTT plasuje ją ponadto na 5 miejscu wśród producentów serwerów x86 (spółka zwiększyła udział w rynku z 2,3% w 2004 roku do ok. 7% w II kwartale 2006 roku) oraz na siódmym wśród dystrybutorów.

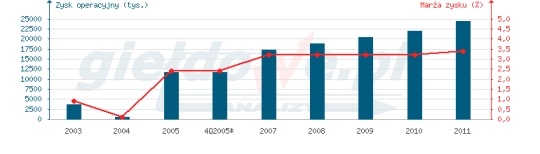

Wykres zysku operacyjnego i marży

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

Wraz z akwizycją NTT System sp. z o.o. spółka przejęła specjalizację w produkcji komputerów, notebooków oraz serwerów. Wcześniej zajmowała się jedynie dystrybucją podzespołów i peryferiów komputerowych. W 2006 roku spółka w pełni wykorzystała posiadane moce i wyprodukowała 168 tys. komputerów, co stanowiło wzrost o ok. 30% w stosunku do roku poprzedniego. W związku z szybszym rozwojem innych niż rynek PC segmentów rynku IT, w 2005 roku NTT System rozpoczął na dużą skalę produkcję serwerów. Wzrosła ona z 76 sztuk w 2004 roku do ponad 2 tys. rok później. Równie dynamiczny wzrost dotyczy produkcji notebooków, która w okresie 2003-05 wzrosła trzykrotnie. Mimo wszystko, ich udział był stosunkowo niewielki. Serwery stanowiły 1,7%, zaś notebooki 3,2% łącznej wartości produkcji. Spółka nie rozwija sprzedaży komputerów przenośnych z uwagi na niską rentowność sprzedaży oraz ryzyko operacyjne związane ze spadającymi cenami.

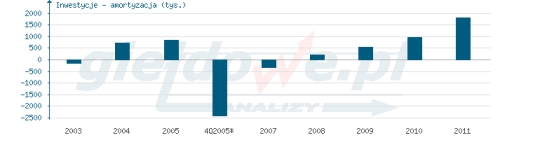

Wykres odtwarzania majątku (inwestycje - amortyzacja)

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

W związku z planami utrzymania dynamicznego wzrostu produkcji oraz pełnego wykorzystania obecnych mocy produkcyjnych, część środków uzyskanych z emisji akcji spółka zamierza przeznaczyć m.in. na budowę nowego zakładu produkcyjnego Jego wydajność wyniesie 400 tys. komputerów rocznie, czyli będzie dwukrotnie wyższa niż obecnie. Zarząd spółki w tym roku zakłada wyprodukowanie 200-220 tys. sztuk PC-tów, zaś w 2008 roku produkcja może przekroczyć 300 tys. sztuk. Rynek będzie rósł prawdopodobnie dużo wolniej i istnieje ryzyko, że spółce nie uda się tych planów zrealizować. Do końca przyszłego roku ma powstać także nowe centrum logistyczne, zautomatyzowany system zamówień on-line dla klientów indywidualnych oraz nowy system zarządzania klientami. W centrum logistycznym spółka zamierza odpłatnie wynajmować powierzchnię magazynową dystrybutorom oraz producentom podzespołów. Pozwoli to obniżyć koszty zakupu podzespołów oraz zmniejszy zapotrzebowanie na kapitał obrotowy. NTT System zamierza także zwiększyć sprzedaż eksportową do krajów Europy Zachodniej. Nowe inwestycje pozwolą firmie zwiększyć skalę działania, poprawić efektywność majątku obrotowego, zwiększyć sprzedaż produktów pod własną marką (wyższe marże) oraz zredukować koszty własne. Wszystkie te czynniki mają wpłynąć na poprawę rentowności.

Grupa NTT w 2006 roku rosła wolniej od rynku. Zwiększyła swą sprzedaż o prawie 8% (rynek o 14%) i uzyskała 527 mln zł przychodów. Spółce sprzyja zwiększający się popyt na sprzęt IT we wszystkich obsługiwanych sektorach gospodarki, od administracji publicznej, spółek skarbu państwa, po klientów indywidualnych. Koncentracja na rozwoju sprzedaży w segmencie produktów o wyższej marży oraz wzrost wolumenu sprzedaży, pozwoliły na zmniejszenie udziału kosztów stałych w kosztach ogółem, co wpłynęło na znaczną poprawę rentowności. Nie bez znaczenia na wyniki spółki miało również zachowanie kursów walut obcych (głównie USD i EUR) w stosunku do PLN. W ubiegłym roku spółka wypracowała 7,5 mln zł zysku operacyjnego (spadek o 52%) oraz ponad 8 mln zł zysku netto (wzrost o 14%). Spadek zysku operacyjnego wynikał z integracji obu podmiotów. Prognoza na 2007 rok zakłada wzrost zysku netto do 14,6 mln zł, zysku operacyjnego do 19 mln zł, a przychodów do 670 mln zł.

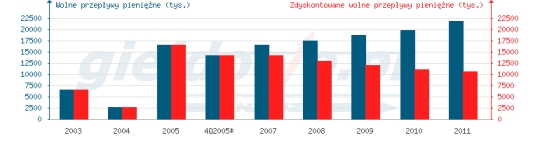

Wolne i zdyskontowane przepływy pieniężne

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

Nie należy zapominać, że branża i specyfika działalności spółki powoduje, że inwestycja w jej walory obarczona jest pewnym ryzykiem. Szybki rozwój technologiczny branży IT powoduje, że podzespoły komputerowe szybko tracą na wartości. NTT System dokonuje zakupów w dużych partiach, aby uzyskać efekt skali, który pozwala na negocjowanie korzystniejszych warunków dostaw. Istnieje ryzyko, że cena sprzedaży produktu nie pokryje kosztów produkcji z uwagi na znaczący spadek ceny rynkowej użytych podzespołów. Spółka stara się zabezpieczyć przed tym, podpisując kontrakty zawierające klauzulę „ochrony ceny”. Oznacza ona, że producent zobowiązuje się do obniżki cen dostarczonego towaru znajdującego się juz w magazynie firmy. Krótki cykl życia produktu powoduje, iż aby utrzymać pozycję konkurencyjną na rynku należy prowadzić prace rozwojowe i inwestować w nowe produkty. Ponadto, w działalności spółki występuje zjawisko sezonowości sprzedaży, które jest charakterystyczne dla podmiotów z branży IT. W IV kwartale przychody firmy stanowią ok. 35-40% wartości całej rocznej sprzedaży. Utrudnia to dokładną ocenę sytuacji finansowej na podstawie wyników kwartalnych. Spółka nie podała także jednoznacznych danych kwartalnych za 2006 rok, stąd jej aktualna sytuacja finansowa jest trudna do oszacowania.

Akcje NTT System wyceniamy na 4,10 zł, czyli poniżej ceny emisyjnej. Nowa emisja akcji, z której środki mają być przeznaczone na inwestycje, daje pewien potencjał wzrostu, jednak ich wpływ na przyszłą sytuację spółki jest obecnie trudny do oszacowania. Nasza wycena jest ponadto obarczona dużym ryzykiem, gdyż wyniki finansowe za ostatni rok są szacunkowe i dotyczą tylko wybranych pozycji. Prognozujemy stabilny wzrost przychodów w 2007 roku o 9,7%, zaś w okresie do nieskończoności o 4,9%. W ostatnim czasie spółka znacząco poprawiła swoje wyniki na poziomie operacyjnym i naszym zdaniem nie powinna mieć problemów z generowaniem zysków w przyszłości. Obecnie marża zysku operacyjnego wynosi 2,4%. W 2007 roku szacujemy jej wzrost do 3,2%, zaś w okresie do nieskończoności do 2,4%.

Wydaje się, że NTT System może się okazać dobrą inwestycją. Bardzo perspektywiczna branża oraz duża grupa potencjalnych odbiorców, w połączeniu z uznaną marką powodują, że spółka posiada umiejętność wykorzystania możliwości rynkowych. To, że są one ogromne nie trzeba nikogo przekonywać. Istnieje jednak ryzyko, że spółce nie uda się zrealizować ambitnych planów sprzedażowych. Jeżeli jednak planowane inwestycje przyniosą oczekiwane efekty i uda się zrealizować prognozy na najbliższe lata, droga do wzrostów będzie otwarta.

Grzegorz Hryniewicz

giełdowe.pl

| Potencjał wzrostu | ||

| Wycena giełdowe.pl | 4,10 PLN | |

| Spółka | ||

| Wartość księgowa (tys. zł) | 32 190 | |

| Wartość księgowa na akcję | 0,73 | |

Prezentowane analizy i wyceny stanowią wyraz poglądów autorów i nie mogą być traktowane jako rekomendacja czy zalecenie podjęcia określonych działań inwestycyjnych.

Źródło: