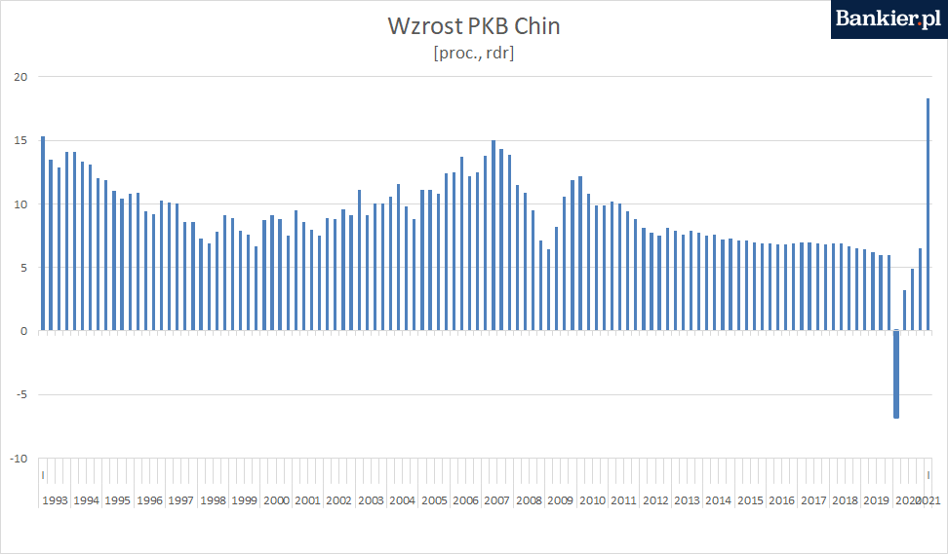

W I kwartale PKB Chin wzrósł o 18,3 proc. rdr. I choć jest to wynik rekordowy, to jednak dość rozczarowujący - odniesienie stanowi bowiem początek 2020 r., czyli apogeum lockdownu za Murem. Tymczasem w porównaniu do wyniku sprzed 2 lat czy poprzedniego kwartału wielkiego - jak na Państwo Środka - szału już nie ma. Wbrew pozorom to dobra wiadomość, także dla Chińczyków.

Chiński urząd statystyczny poinformował, że w I kwartale 2021 r. PKB Chin zwiększył się o 18,3 proc. w porównaniu do analogicznego okresu ubiegłego roku. Tak wysokiego tempa wzrostu Pekin jeszcze - w historii danych sięgających początku 1993 r. - nie raportował.

Historyczny wynik jest przede wszystkim efektem niskiej bazy. W I kwartale ubiegłego roku Pekin zarządził lockdown w kraju, by zatrzymać koronawirusa. Stanowcze środki przyniosły efekt - epidemia została zduszona, ale przestój odbił się na wynikach gospodarczych: PKB spadł oficjalnie o rekordowe 6,8 proc. Faktycznie jednak skala załamania mogła być większa, zważywszy na skalę zamrożenia gospodarki. Gdyby była to prawda, to tempo wzrostu PKB na początku 2021 r. byłoby w ujęciu rocznym jeszcze wyższe.

Pojawienie się nowych ognisk koronawirusa na początku bieżącego roku paradoksalnie również pozytywnie wpłynęło na PKB: władze naciskały na Chińczyków, by ci nie podróżowali w rodzinne strony na czas obchodów Nowego Roku księżycowego. Wielu z nich pozostało w miejscach pracy, więc fabryki nie miały typowego dla tego okresu przestoju. Zyskał również sektor usług, ponieważ więcej osób pozostało na święta w dużych (i droższych) miastach i chętnie korzystało z dostępnych rozrywek.

Paradoksalnie tempo wzrostu PKB Chin było jednak dość rozczarowujące. Wynik na poziomie 18,3 proc. w ujęciu rocznym jest o ok. 1 punkt procentowy niższy od oczekiwań analityków. Ale co ważniejsze okazuje się również dość niski po wyeliminowaniu efektu bazy. Jak informują chińscy statystycy, dwuletnie średnie tempo wzrostu wyniosło 5 proc., a kwartalne - "zaledwie" 0,6 proc. To drugi najgorszy wynik w ostatniej dekadzie i rezultat wyraźnie niższy od przeszło 3 proc. notowanych w III i IV kwartale 2020 r. Faktycznie więc ożywienie gospodarcze Chin wyraźnie zwolniło, choć mogła mieć na to wpływ rewizja danych za poprzedni kwartał z 2,5 proc. na 3,2 proc. - IV kwartał okazał się lepszy, niż pierwotnie sądzono. Warto przy tym pamiętać, że mowa o tempie odsezonowanym - realnie poziom aktywność w I kwartale jest zawsze o kilkanaście procent mniejszy niż w IV kwartale poprzedniego roku.

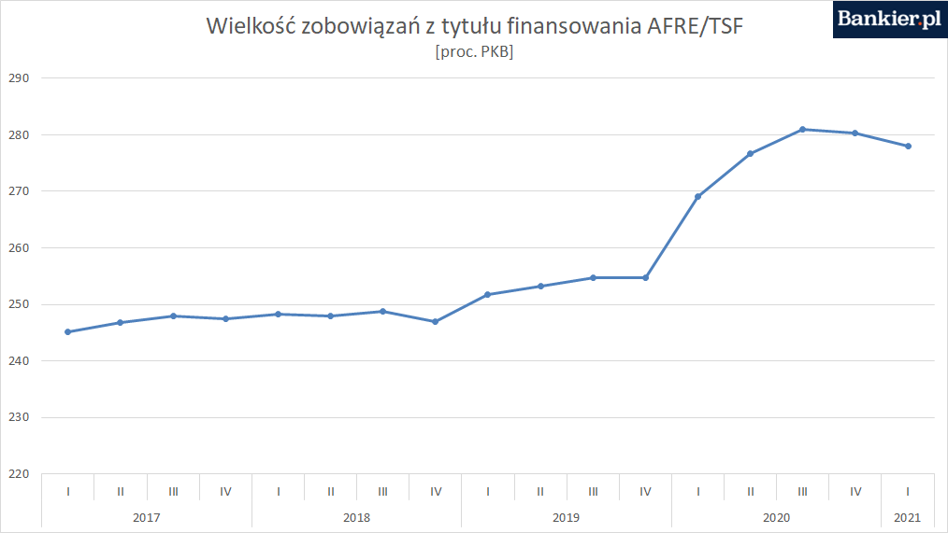

Absolutnie nie jest to jednak poziom do zmartwień. Państwo Środka i tak bez najmniejszych problemów zrealizuje tegoroczny cel na poziomie powyżej 6 proc., który postawiły władze. Jeśli Chińczycy nie będą forsować tempa, m.in. tworząc niepotrzebne wydatki, byleby podwyższyć wzrost PKB, ograniczą swoje uzależnienie od długu. Widać to było w danych za I kwartał. W tym okresie zadłużenie zawsze wyraźnie rośnie. Tym razem było inaczej - zobowiązania z tytułu AFRE - "zagregowanego finansowania realnej gospodarki" (kiedyś TSF - total social financing), najszerszej miary zadłużenia publikowanej przez bank centralny - zmniejszyły się nieznacznie w stosunku do deklarowanej przez Pekin wielkości gospodarki. Na koniec marca spadły do 278 proc. PKB.

Niewielkiemu ograniczeniu zadłużeniowej masy sprzyjał wzrost inflacji, który przełożył się na przyspieszenie nominalnego tempa wzrostu PKB. Sięgnęło ono 21,2 proc. rdr i było o 2,9 p. proc. wyższe niż tempo realne (po uwzględnieniu zmian cen). To największa różnica od ponad 2 lat.

Analizując chińskie dane o wzroście PKB, warto pamiętać, że porównywanie ich z wynikami innych krajów nie ma większego sensu. Jest to miara ilościowa, a nie jakościowa - ilustruje aktywność gospodarczą, w tym taką, która nie ma ekonomicznego sensu. Gdy trzeba osiągnąć cel stawiany przez partię, nie jest to żadną przeszkodą. Za Murem pompowanie PKB umożliwia kontrola nad systemem finansowym, zapewniającym dostęp do "odnawianego" na zasadzie "klina klinem" kredytu, przeznaczanego na niepotrzebne (w sensie ekonomicznym, czyli odnoszącym koszty finansowe do potencjalnych zysków) inwestycje, m.in. zwiększanie już nadmiarowych mocy produkcyjnych czy budowę zbędnej infrastruktury. Wskaźnik jest narzędziem chińskiej propagandy, a jego (nad)zwyczajna stabilność świadczy o tym, że bywa zafałszowywany, choćby na etapie przekształcenia wyniku nominalnego na realny (przez "dostosowywanie" deflatora).