PlayWay wyprzedził pod względem kapitalizacji notowaną w WIG20 Jastrzębską Spółkę Węglową. To drugi po CD Projekcie producent gier z GPW, któremu udała się ta sztuka.

Giełdowa moda na producentów gier sprawiła, że na warszawskim parkiecie zaroiło się od małych i średnich firm z branży. Krajobraz giełdowego "gamingu" to jednak ogromne dysproporcje, podczas gdy bowiem CD Projekt wyceniany jest 30 mld zł i jest piątą największą spółką na GPW, jeszcze do niedawna żaden inny producent gier nie był wyceniany na więcej niż 2 mld zł. Techland, który miałby potencjał na załatanie tej dziury, na giełdę się jeszcze nie wybiera, więc póki co inwestorom pozostało czekanie, aż organicznie któryś z producentów przeskoczy do grona największych spółek.

Coraz odważniej robi to PlayWay, które na giełdzie pojawiło się stosunkowo niedawno, bo w październiku 2016 roku (a więc już po premierze "Wiedźmina 3" i "This War of Mine" - gier, które położyły fundament pod hossę na akcjach producentów z branży). W ubiegłym tygodniu wycena PlayWay po raz pierwszy w historii przekroczyła 2 mld zł. W poniedziałek zaś nastąpiło kolejne symboliczne ze statystycznego punktu widzenia wydarzenie. PlayWay w oczach inwestorów jest obecnie warte więcej niż JSW, czyli spółka z indeksu WIG20. Po poniedziałkowej sesji wycena PlayWay to 2,23 mld zł, podczas gdy JSW wyceniano na 2,13 mld zł.

To efekt zarówno wzrostów PlayWay'a, jak i spadków JSW. Gdy Playway zaczynał przygodę z GPW, jego wycena wynosiła tylko 0,3 mld zł. Wartość jastrzębskiej spółki przekraczała zaś wówczas poziom 8 mld zł. Firmy te dzieliła więc przepaść. Przez te niemal trzy i pół roku akcje PlayWay urosły jednak przeszło siedmiokrotnie, JSW zaś straciła blisko 3/4 swojej wartości.

Mistrzowie symulatorów

Wzrosty PlayWay'a nie są przypadkowe. Spółka ma dość oryginalny w porównaniu do innych producentów gier z GPW sposób działania. Zrzesza w swojej grupie mniejsze studia, rozwija je, wspomaga zamówieniami oraz wydaje ich gry. Za tytułami stoi często prosta koncepcja, PlayWay słynie bowiem z symulatorów. Jest ich jednak tak dużo i są na tyle dobre, że niektóre "zaskakują" i stają się hitami. Tak było z "Car Mechanic Simulatorem", czy niedawno z "House Flipperem". Dodatkową korzyścią jest to, że w razie marketingowej porażki jednego tytułu, spółka jest dobrze zdywersyfikowana i łatwiej sobie radzi z takim problemem.

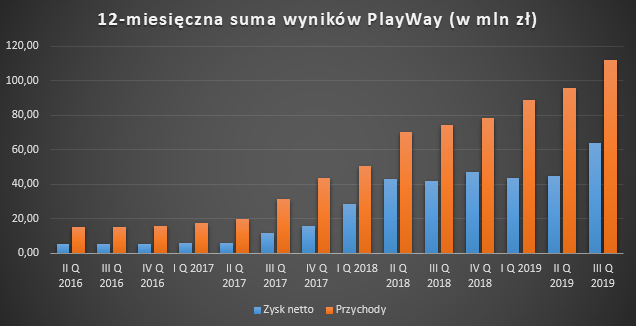

PlayWay w tej strategii jest, póki co naprawdę skuteczne, w 2016 roku bowiem jej przychody sięgały 16 mln zł, przy zysku netto na poziomie 5,6 mln zł. Następnie jednak regularnie rosły i po trzech kwartałach 2019 roku przychody spółki sięgnęły już 81 mln zł, zaś zysk netto przekroczył poziom 54 mln zł.

Przepaść w wynikach

JSW w pierwszych trzech kwartałach 2019 roku zarobiła zdecydowanie więcej. Przychody spółki to blisko 7 mld zł, zysk zaś blisko 0,7 mld zł. To spółki zupełnie innego kalibru, skalą działalności JSW bije PlayWay na głowę. Wyższa wycena PlayWay sugeruje jednak, że inwestorzy bardziej wierzą w sukces producenta gier, niż największego producenta węgla koksującego w Unii. JSW w swojej historii potrafiła już pokazywać ogromne straty, a obecna sytuacja po stronie cen węgla oraz kosztów sprawia, że spółce w najbliższym czasie może być ciężko nawiązać do dobrych wyników sprzed kilku kwartałów. Obawy właśnie o te kwestie uderzają w wycenę JSW w ostatnim czasie, podczas gdy na PlayWay inwestorzy wyceniają już przyszłe potencjalne sukcesy spółki. Spółki są więc dodatkowo na dwóch różnych krańcach wachlarza emocji inwestorów.

Obie spółki reprezentują inne branże, mają inne perspektywy, zestawienie ich kapitalizacji i wyników pozwala jednak dostrzec, jak mocny pesymizm panuje na akcjach JSW i/lub jak wielki jest optymizm akcjonariuszy PlayWay.

Kiedy PlayWay w WIG20?

Warto dodać, że wyprzedzenie JSW, a więc komponentu WIG20, pozwala zacząć zastanawiać się, czy PlayWay ma szansę dołączyć do tego flagowego indeksu. Póki co spółka zajmuje 40. miejsce pod względem kapitalizacji wśród polskich spółek, teoretycznie w kolejce jest zatem wciąż daleko. Warto jednak pamiętać, że w zestawieniu spółek do WIG20 brane są także pod uwagę obroty, a te PlayWay jak na indeks mWIG40 miewa wysokie.

Póki co spółka ma więc z pewnością szansę na poprawę swojej pozycji w ramach mWIG-u, obecnie bowiem jest dopiero 33 na 40 spółek, jeżeli chodzi o wpływ na tenże indeks "drugiej ligi". Wagę PlayWay'a wyliczano, jednak gdy był zdecydowanie mniejszy, przy rewizji może więc liczyć na spory awans. A w przyszłości, jeżeli spółka dalej będzie rosła szybciej niż rynek, być może spróbuje wedrzeć się do WIG20. Do tego potrzeba jednak dalszego wzrostu wyników i dobrych gier, które potwierdzą, że obecny optymizm inwestorów nie jest na wyrost.