Spadek ceny euro w okolice czterech złotych wywołał falę komentarzy o rzekomej sile polskiego pieniądza. Łatwo jednak zauważyć, że złoty wcale nie jest taki silny, a najmocniejszej waluty regionu trzeba szukać na południe od granic Polski.

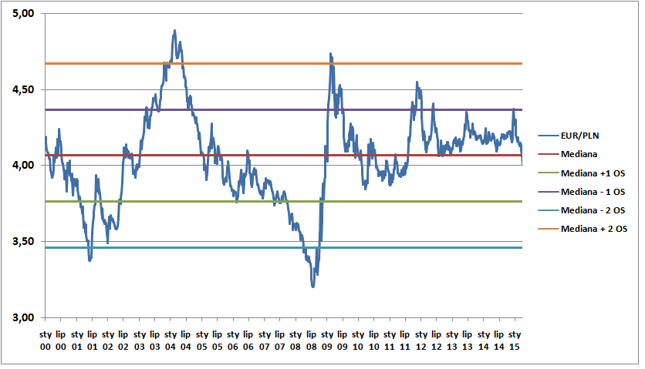

W czwartek nad ranem cena euro po raz pierwszy od lipca 2011 roku dotknęła czterech złotych. Rzut oka na wykres EUR/PLN w dłuższej perspektywie chłodzi walutowy entuzjazm. Złoty po okresie niedowartościowania pod koniec 2014 roku osiągnął poziom, który określiłbym jako „neutralny”.

Kurs EUR/PLN poza krótkimi okresami wyraźnego przewartościowania (I poł. 2008r.) i niedowartościowania (rok 2004 i przełom 2008/09) porusza się w przedziale wyznaczanym przez wartość dwóch odchyleń standardowych od mediany (4,0669 zł) notowań z lat 2000-15. Co więcej, przez zdecydowaną większość ostatnich 15 lat kurs euro mieścił się w przedziale jednego odchylenia standardowego (1 OS = 0,3020 zł) od mediany. Obserwując ostatnie 15 lat notowań polskiej waluty widać, że strefa „mocnego złotego” zaczyna się dopiero poniżej 3,80 zł.

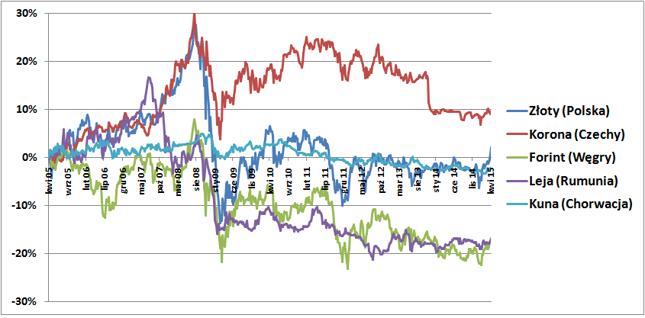

Równocześnie polski pieniądz w dłuższym horyzoncie czasowym (10 lat) nie wyróżnia się na tle innych walut z regionu Europy Środkowej.

Zobacz także

Od 2009 roku najmocniejszym pieniądzem w naszej części świata pozostaje korona czeska, która wyraźnie umocniła się względem euro i pozostaje silna pomimo zerowych stóp procentowych obowiązujących na południe od Sudetów.

Wartość złotego w odniesieniu do euro od 6 lat pozostaje w miarę stabilna, a węgierski forint i rumuńska leja dość mocno straciły na wartości. Powyższy wykres pokazuje, że ostatni raz „mocnego złotego” widzieliśmy w sierpniu 2008 roku. I patrząc na coraz wolniejsze tempo wzrostu polskiej gospodarki raczej nieprędko zobaczymy go ponownie.