Amerykańska gospodarka przekroczyła w drugim kwartale poziom aktywności sprzed pandemii i zmierza w kierunku dogonienia przedpandemicznego trendu. Dane za ostatnie trzy miesiące są trochę gorsze od oczekiwań rynkowych, ale generalnie wciąż bardzo dobre. A ponieważ Stany Zjednoczone są bardziej zaawansowane w odmrażaniu gospodarki, z zachowania tamtejszych wskaźników można wysunąć pewne lekcje dla Europy.

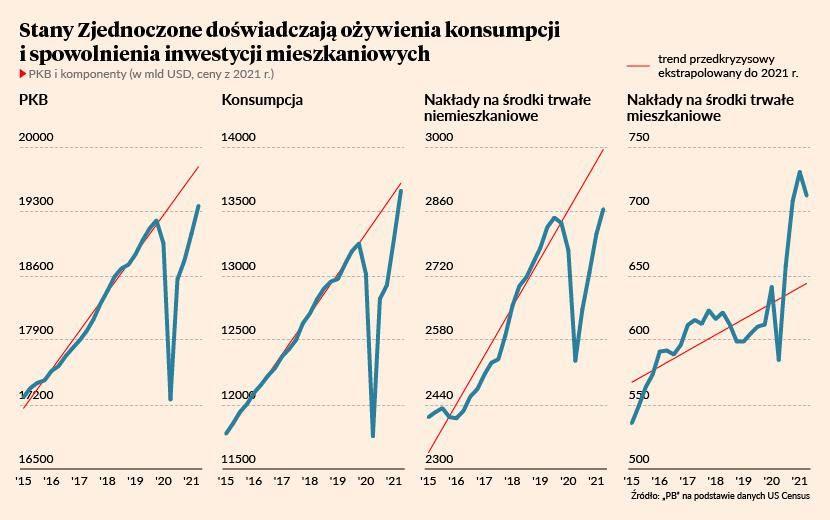

W drugim kwartale PKB Stanów Zjednoczonych zwiększył się o 6,5 proc. kwartał do kwartału w ujęciu zannualizowanym, wobec wzrostu również o 6,3 proc. w pierwszym kwartale. Te dane są podawane w specyficznej formie, rzadko stosowanej w Europie – jako zmiana annualizowana, czyli przedstawiana w hipotetycznym scenariuszu kontynuowania kwartalnego wzrostu przez cały rok (tak jak podaje się odsetki bankowe). Faktycznie PKB zwiększył się w drugim kwartale o 1,6 proc. kwartał do kwartału, po wzroście o 1,5 proc. w pierwszym kwartale (wszystkie dane są odsezonowane). Poziom PKB jest już o 0,8 proc. wyższy niż w ostatnim kwartale przed pandemią, choć wciąż o 2,2 proc. niższy od trendu sprzed pandemii (patrzy wykres). Tę lukę do trendu gospodarka nadrobi prawdopodobnie w ciągu najbliższych kilku kwartałów.

Wyniki mogą być potraktowane jako lekko rozczarowujące, bo wzrost w kwartale pełnego odmrożenia gospodarki był bardzo podobny, co w kwartale, gdy dopiero rozpoczynał się proces szczepień. Jednak warto pamiętać, że największe przyspieszenie konsumpcji nastąpiło w marcu, czyli jeszcze w pierwszym kwartale – widać to było po sprzedaży detalicznej.

Optymistycznie wygląda natomiast struktura wzrostu gospodarczego. Konsumpcja już praktycznie wróciła do trendu przedkryzysowego, inwestycje też powoli zmierzają w kierunku trendu. A najmocniej na wzroście zaciążyły spadające inwestycje mieszkaniowe, które po pandemicznym boomie, gdy – jak w wielu miejscach świata – Amerykanie nadzwyczaj chętnie kupowali nieruchomości, wracają do normalności. Wszystkie te zjawiska pokazałem na wykresie.

Gospodarka działa oczywiście na kroplówce fiskalnej i rośnie w dużej mierze dzięki potężnym transferom rządowym dla obywateli. Ale te transfery pozwalają uzupełnić nadzwyczajną stopę oszczędności. Bez nich gospodarka byłaby w recesji z potężnym bezrobociem. Jeżeli w normalnych czasach ludzie na każde 100 USD dochodu wydają 95 USD, to w czasie potężnej niepewności jest to tylko ok. 85-90 USD. Więc podtrzymanie popytu wymaga zwiększenia transferów.

W miarę jak stopa oszczędności przezornościowych będzie redukowana, transfery rządowe będą mogły być bezpiecznie wycofywane. Oczywiście produktem ubocznym potężnych transferów jest inflacja, przekraczająca 5 proc.. Ale dla 95 proc. pracowników kombinacja 5 proc. bezrobocia i 5 proc. inflacji jest nieporównanie lepsza niż kombinacja 8 proc. bezrobocia i 2 proc. inflacji. W tak zwanym indeksie ubóstwa, sumującym inflację i bezrobocie, ten drugi wskaźnik ma znacznie większy wpływ na dobrobyt niż pierwszy. Napisze o tym więcej wkrótce.

Można oczekiwać, że wiele schematów działania amerykańskiej gospodarki w czasie wychodzenia z pandemii będzie widocznych też w Europie, w tym w Polsce.

Przede wszystkim, konsumpcja relatywnie szybko wraca do trendu. Ale jej struktura wraca już do normalności znacznie wolniej. W USA udział towarów w wydatkach konsumentów jest wciąż znacznie wyższy niż przed kryzysem (40 proc. teraz vs 36 proc. przed dwoma laty), a udział usług znacznie niższy (59 proc. vs 64 proc.). Samo otwarcie branż usługowych nie prowadzi jeszcze do ich pełnej normalizacji, konsumenci wciąż obawiają się przebywać w niektórych miejscach,

Ponadto, inwestycje mieszkaniowe gasną po pandemicznym boomie, zaś inwestycje firm szybko wracają do trendu. To jest pozytywne zjawisko, bo nie potrzebujemy baniek na rynku mieszkaniowym, a potrzebujemy więcej potencjału produkcyjnego.

Szybko rosną nakłady inwestycyjne maszyny i urządzenia, co wskazuje, że wysoki popyt na towary i związany z tym boom produkcyjny w przemyśle przekłada się na inwestycje w tym sektorze. Wciąż w solidnym tempie rosną nakłady na własność intelektualną, czyli głównie oprogramowanie, co wskazuje na kontynuację cyfryzacji firm. Zaś wolniej rosną nakłady na budynki, co odzwierciedla nieco rozczarowujące wyniki branż usługowych.