Zniesienie sztywnego kursu franka względem euro przez szwajcarski bank centralny w ubiegłym tygodniu miało szeroko zakrojone konsekwencje ze względu na element zaskoczenia. Rynek nie zignorował faktu, że to wreszcie nastąpiło (i powinno było nastąpić), jednak jeszcze pod koniec poprzedniego tygodnia SNB zdecydowanie twierdził, że dolna granica kursu stanowiła integralną część szwajcarskiej polityki pieniężnej – po czym znienacka przestało tak być.

Mimo iż w pełni rozumiem przyczyny tej decyzji, podobnie jak cały rynek jestem wyjątkowo rozczarowany polityką komunikacyjną SNB i sposobem rozwiązania tego problemu. Należy zadać sobie pytanie: dlaczego większość z nas ufa bankom centralnym albo w ogóle ich słucha?

Większość banków centralnych twierdzi, że jest niezależna, jednak pozostaje całkowicie pod kontrolą polityków. W wielu krajach rozwiniętych podjęto starania, by zagwarantować niezależność banku centralnego, aby zrównoważyć presję ze strony polityków, ale zasada ta działa dopóty, dopóki gospodarka nie wyrwie się spod kontroli. Przy zerowym wzroście gospodarczym i stopach procentowych, banki centralne i politycy jednoczą się, aby przetrwać, łamiąc i naginając wszelkie reguły, by zyskać na czasie.

Wystarczy przyjrzeć się kryzysowi w strefie euro w ostatnich ośmiu latach: każde kryterium Traktatu o Unii Europejskiej zostało naruszone, jeżeli nie w ujęciu prawnym, to faktycznym, aby „przedstawienie trwało”. Płynie z tego wniosek, że żaden bank centralny nie jest niezależny! Niektóre z nich starają się zachować pozory, jednak żaden nie działa w całkowicie niezależny sposób.

Taka jest realna sytuacja. Nie byłbym zdziwiony, gdyby rząd Szwajcarii zablokował decyzję SNB w ubiegłym tygodniu; pytanie na ten tydzień brzmi, rzecz jasna: czy rząd Niemiec zablokuje decyzję Bundesbanku w sprawie luzowania ilościowego, aby ocalić honor strefy euro? Być może...

Nowym wymiarem bankowości centralnej jest „polityka komunikacyjna”, która nie tylko jest najmniej efektywną ze wszystkich obszarów polityki, ale także stanowi jedynie fasadę dla „wmawiania naszych marzeń rynkom” bez konieczności podejmowania jakichkolwiek dalszych działań.

Przyjrzyjmy się wytycznym Rezerwy Federalnej w sprawie przyszłej polityki pieniężnej: są one zawsze zbyt optymistyczne w odniesieniu do wzrostu gospodarczego i inflacji. Zawsze. Dowcip polega na tym, że aby poznać realną prognozę na temat PKB i inflacji, wystarczy od docelowego wzrostu i celu inflacyjnego przyjętego przez Fed odjąć 100-150 punktów bazowych i voila! Mamy najbardziej miarodajne wyniki w danym czasie.

Badania wykazały, że koniunktura gospodarcza była mniej podatna na wahania przed ustanowieniem Rezerwy Federalnej. Narodziny Fed pociągnęły za sobą lewarowanie (dźwignię finansową), co z kolei skutkowało coraz większymi załamaniami gospodarki, przy czym zwiększała się również ich częstotliwość: krach na giełdzie w 1987 r., kryzys ERM w 1992 r., meksykański „kryzys tequila” w 1993 r., kryzys w Azji i bankructwo Rosji w 1998 r., bańka spekulacyjna na NASDAQ w 2000 r., krach na giełdzie w 2008 r., a obecnie, w 2015 r., SNB, luzowanie ilościowe w EBC, Rosja i Chiny – co dalej?

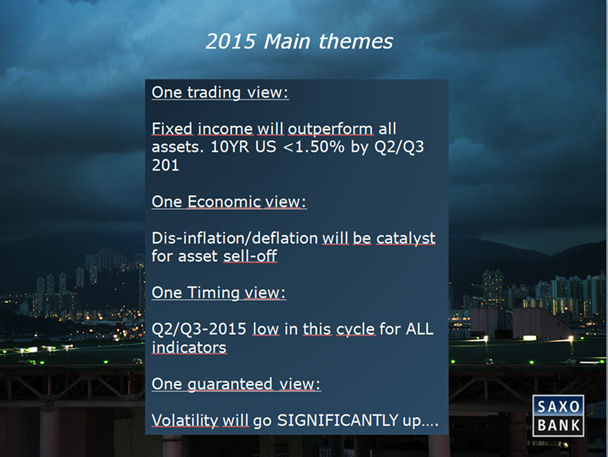

Nie wiem, ale świat finansów i przepływy pieniężne wyraźnie nabierają tempa, co oznacza znacznie większą „zmienność”. Przy okazji, pod koniec 2014 r. jedyna gwarancja, jakiej udzieliłem na 2015 r., obejmowała:

Do czego dążę? Decyzja SNB

była w istocie punktem kulminacyjnym coraz większych ruchów pod koniec

paradygmatu niewielkiej zmienności. Inwestuję na rynku walutowym od ponad 30

lat i decyzja podjęta w czwartek to najmocniejsze działanie na jednym rynku,

jakie kiedykolwiek widziałem. Przyjrzyjmy się jednak innym istotnym ruchom w

tym roku:

Cena ropy spadła o ponad 50%

Rubel gwałtownie traci na wartości względem dolara

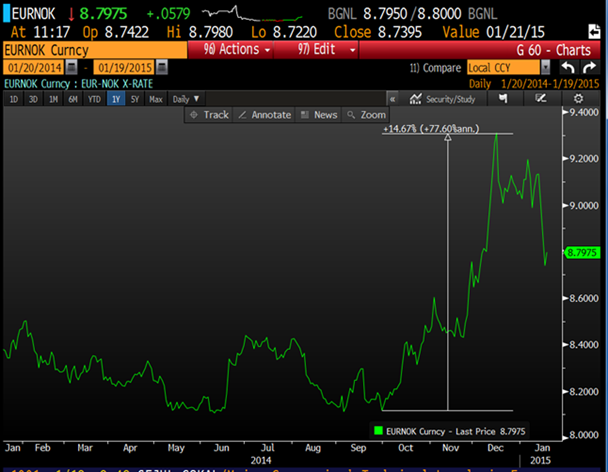

Największy ruch w parze EUR/NOK od wielu, wielu lat (15% w ciągu zaledwie kilku dni)

Dla porównania, ruch w parze EUR/CHF:

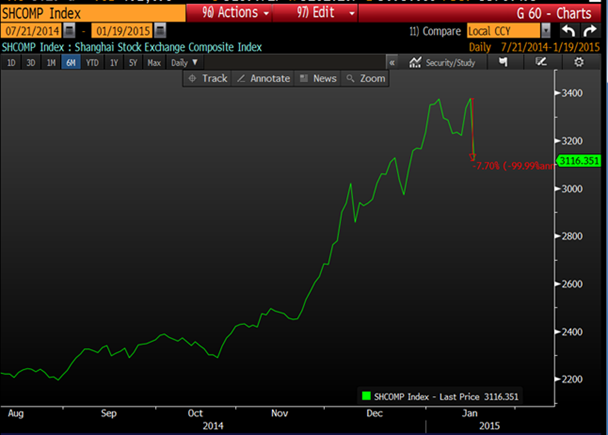

W ciągu nocy indeks szanghajski stracił ponad 7% - największy ruch w depozytach zabezpieczających od lat:

Morał jest taki, że od dłuższego czasu rynek przekonywał nas, że zmienność to funkcja modelu ekonomicznego polegająca na zawieszeniu koniunktury gospodarczej. Wstrzymanie takiego systemu ekonomicznego, jak giełdy światowe, przez dłuższy czas powoduje uwolnienie więcej energii w momencie wznowienia cyklu.

Rozpoczęliśmy rok „kulminacją chaosu” na rynku w ramach modelu gospodarki planowej. Spready obligacji i kredytów odnotowały rekordowe minima, kursy walut sięgnęły ekstremów, wyceny akcji i nieruchomości sugerują bańkę spekulacyjną, a ryzyko geopolityczne nadal rośnie, co mogliśmy zaobserwować w tym roku w Paryżu, w ubiegłym roku na Ukrainie i w kontekście dojścia do władzy ISIS.

Dolar amerykański wywiera presję nie tylko na same Stany Zjednoczone, ale i na resztę świata. Jeden z dziennikarzy spytał mnie w zeszłym tygodniu: „Kto skorzysta na aprecjacji dolara?”. Do tej pory nie udzieliłem mu odpowiedzi na to pytanie, ponieważ skorzysta na tym bardzo niewielu. W istocie mamy dwa motory wzrostu gospodarczego na świecie: Stany Zjednoczone i rynki wschodzące. Obydwa z nich to zasadniczo gospodarki oparte na dolarze amerykańskim. Eksplozja długu (finansowania w USD) na rynkach wschodzących sięgnęła takich rozmiarów, że wiele instytucji, w tym Bank Światowy, sygnalizuje ryzyko „sztormu doskonałego na rynkach wschodzących”. W czasach niekończącego się luzowania ilościowego w Stanach Zjednoczonych zarówno rynek amerykański, jak i gospodarki wschodzące stały się uzależnione od kredytów. Zadziałała tu zasada nieprzewidzianych konsekwencji.

Inną nieprzewidzianą konsekwencją był fakt, że przyczyną kryzysu w 2008 r. okazała się energia: rosnące ceny energii spowodowały, że gospodarka straciła 5 bln USD, co stało się katalizatorem kryzysu w strefie euro i zapoczątkowało działania ratunkowe dla banków amerykańskich. Obecnie, osiem lat po tych wydarzeniach, spadek cen energii ma dalekosiężne skutki, ponieważ następuje transfer środków z państwowych funduszy majątkowych w krajach dysponujących surowcami do konsumentów.

To dobra wiadomość dla przeciętnego obywatela, jednak zła dla Wall Street, ponieważ dotychczasowi nabywcy aktywów tych funduszy są zajęci realizacją własnych środków i nie interesuje ich zakup aktywów zagranicznych. Czy uwolnienie kursu franka przez SNB nie przyczyni się zatem bezpośrednio do spadku zakupów na NASDAQ, które wchodziły ponoć w skład portfela SNB?

Równocześnie wzrost zmienności i fakt, że widzimy pierwsze oznaki ożywienia koniunktury, sprzyja realnej gospodarce. To sygnał, że następują przepływy pieniężne z 20% spółek z zawyżonymi wycenami w efekcie luzowania ilościowego do 80% MŚP (realnej gospodarki), ponieważ wzrost zmienności spowoduje, że przewidywane zyski nie przybiorą formy „papierowych pieniędzy”, a raczej – bardziej atrakcyjnych – aktywów trwałych i rentownej działalności.

Świat powinien zacząć się niepokoić, gdy zmienność maleje - to znak, że rynek dokonuje niewłaściwej alokacji środków. Powinniśmy zapamiętać, że wymogiem prawidłowego funkcjonowania gospodarki rynkowej jest inwestowanie kapitału w sposób gwarantujący najwyższy krańcowy realny zwrot z kapitału. Nie zapewniają tego bynajmniej inwestycje powiązane politycznie.

Nie wątpię, że z perspektywy czasu za szczególne wydarzenia w 2015 r. uznane zostaną zamach terrorystyczny w Paryżu i uwolnienie kursu franka przez SNB. Oba te wydarzenia miały miejsce w ciągu niecałych dwóch tygodni od rozpoczęcia roku, jednak ten aspekt jest przypadkowy. Nie jest za to przypadkiem, że zmienność na rynkach rosła – bezpośrednio i pośrednio – w efekcie niewłaściwego lokowania kapitału przez system banków centralnych.

Z pewnością wiele banków centralnych zazdrości SNB decyzji z ubiegłego tygodnia, ponieważ szwajcarski bank centralny przynajmniej podjął próbę odzyskania kontroli nad własną przyszłością, jednak wniosek jest jednoznaczny: banki centralne jako podmiot zbiorowy utraciły wiarygodność, a po rozpoczęciu luzowania ilościowego przez EBC w tym tygodniu nastąpi początek końca systemu bankowości centralnej. Ich czas się kończy – do tego się to sprowadza: czas SNB właśnie się skończył, czas EBC skończy się w tym tygodniu, a czas Fed, Bank of Japan i Bank of England skończył się już w 2014 r.

Wkraczamy w nową rzeczywistość: ruch SNB stanowił faktyczną zmianę paradygmatu. Nie jesteśmy już w stanie postrzegać banków centralnych, rynków i polityki „przeciągania i udawania” w tym samym świetle, co jeszcze w zeszłą środę (w przeddzień decyzji SNB).

Umarł król, niech żyje król.

Steen Jakobsen, Saxo Bank