Rynki finansowe bywają przewrotne. Jeszcze miesiąc temu szalały z radości na wieść o wyborze Donalda Trumpa na prezydenta USA. A wczoraj giełdy spadały w reakcji na konsekwencje, jakie dla polityki Rezerwy Federalnej ma zmiana w Gabinecie Owalnym.

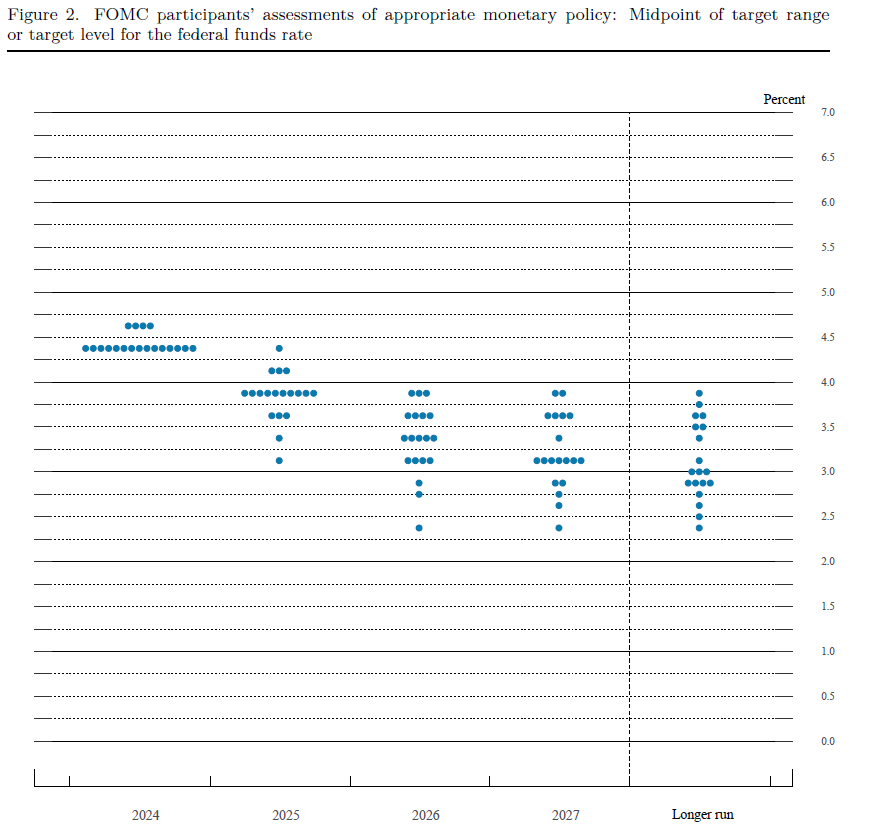

Ekonomiści mówią na taki ruch „jastrzębie cięcie”. No bo niby Fed poluzował politykę monetarną zgodnie z powszechnymi oczekiwaniami, obniżając stopę funduszy federalnych o 25 pb., ale jednocześnie ograniczył skalę przyszłorocznych redukcji stóp. Z wykresu kropkowego wynika, że w grudniu poparcie większości członków Federalnego Komitetu Otwartego Rynku (FOMC) mają cięcia tylko o 50 pb. do końca 2025 roku. We wrześniu miało to być -100 pb. w 2025 roku.

Zatem w praktyce taka „jastrzębia” (cudzysłów powinien być tu podwójny, o czym później) komunikacja banku centralnego Stanów Zjednoczonych faktycznie oznaczała zaostrzenie przyszłej polityki monetarnej. A przynajmniej względem tego, czego jeszcze dzień wcześniej oczekiwał rynek wyceniający przynajmniej -75 pb. w 2025 roku – wynika z danych FedWatch Tool.

Powell „przyjastrzębił”

„Jastrzębich” niuansów w środę padło więcej. Po pierwsze, jeden z członków FOMC w ogóle nie widzi potrzeby redukcji stóp procentowych w przyszłym roku, a trzech kolejnych zadowoliłoby się symboliczną obniżką o 25 pb. Po drugie, także w roku 2026 i 2027 przedział stopy funduszy federalnych ma leżeć o 50 pb. wyżej, niż to wynikało z wrześniowych preferencji członków Komitetu. Po trzecie, ponownie w górę poszła stopa procentowa, którą decydenci z Fedu uważają za neutralną (czyli pożądaną w „długim terminie”). W grudniowych fedokropkach było to już 3,0% wobec 2,9% we wrześniu, 2,8% w czerwcu oraz 2,6% w marcu. Widać zatem, że „podłoga” dla stóp procentowych w USA w dłuższym terminie stopniowo przesuwa się w górę.

Po czwarte, „jastrzębie” wydał z siebie sam Jerome Powell. - Wolniejsze tempo cięć w przyszłym roku odzwierciedla zarówno wyższe odczyty inflacji, jakie mieliśmy w tym roku, jak i oczekiwania, że inflacja będzie wyższa. Widzieliście w prognozach, że ryzyko i niepewność wokół inflacji postrzegamy jako wyższe. Niemniej jednak nadal uważamy, że jesteśmy na dobrej drodze do kontynuowania cięć - powiedział przewodniczący FOMC.

Kolejny rok (nieudanej) walki z inflacją

Jednakże w mojej ocenie najistotniejsza była zmiana prognoz inflacyjnych na najbliższe lata. Jeszcze we wrześniu większość członków FOMC było przekonanych, że inflacja PCE (czyli deflator wydatków konsumenckich) już w 2025 roku grzecznie zamelduje się w pobliżu docelowych 2% i to pomimo dość ostrej redukcji stóp procentowych. Ale już w grudniu mediana prognoz dla inflacji PCE została podniesiona z 2,1% na 2,5% w roku 2025 oraz z 2,0% do 2,1% w roku 2026. W przypadku bazowej PCE (czyli bez uwzględnienia żywności, paliw i energii) parametr ten ma wynieść odpowiednio 2,5% i 2,2% w roku 2025 i 2026. We wrześniu większość liczyła na osiągnięcie 2,0% w 2026 r.

Przeczytaj także

Oznacza to, że zdaniem większości członków FOMC ani w przyszłym, ani nawet w 2026 roku preferowana miara inflacji konsumenckiej nie osiągnie 2-procentowego celu Rezerwy Federalnej. A przypomnijmy, że po raz ostatni inflację w 2-procentowym celu w USA widzieli w lutym 2021 roku, czyli prawie 4 lata temu. Skoro zatem inflacja nie wraca doi celu przez kolejne dwa lata, to po co w ogóle obniżać stopy procentowe?! Taką politykę trudno też uznać za „restrykcyjną” i stąd ten podwójny cudzysłów z drugiego akapitu.

Skąd się wzięła taka zmiana w prognozach makroekonomicznych? Wydaje się, że naczelnym katalizatorem był wynik jesiennych wyborów w USA. Powrót do władzy Donadla Trumpa oraz republikańska większość na Kapitolu mogą oznaczać wyższe cła i redukcję nielegalnej imigracji, zaś obie zmiany działają proinflacyjnie. Jeśli dodamy do tego zapowiadaną redukcję podatków nieznajdującą odzwierciedlenia w cięciu wydatków federalnych, to otrzymujemy jednoznacznie proinflacyjny mix. Członkowie FOMC po prostu wzięli to pod uwagę, pozostawiając przy tym prognozy dla wzrostu PKB czy stopy bezrobocia praktycznie bez zmian.

Amerykański rynek akcji na taką zmianę polityki monetarnej Fedu zareagował jednoznacznie negatywnie. Indeks S&P500 zaliczył spadek o niemal 3%, a Nasdaq poleciał w dół o 3,6%. Mocno w górę poszły rentowności 2-letnich obligacji rządu USA, podnosząc się do 4,37% i prawie wyrównując przy tym listopadowy szczyt (4,4%). Dochodowość (YTM) 10-latek wzrosła o 12 pb. i dotarła do 4,52% - czyli najwyższego poziomu od maja. Konsekwencją było gwałtowne umocnienie dolara. Kurs EUR/USD zniżkował z ok. 1,0491 do mniej więcej 1,0350. W ten sposób niemal wyrównane zostało dwuletnie minimum z listopada.

Reasumując, Fed w środę zmienił przyszłoroczne reguły gry na rynkach finansowych. Jeśli nie dojdzie do jakiegoś gwałtownego pogorszenia koniunktury w USA, to Rezerwa Federalna najprawdopodobniej nie będzie zbyt ochoczo obniżała stóp procentowych, zadowalając się dwoma lub może trzeba cięciami po 25 pb. każde. A to nakazuje ponownie przemyśleć jednomyślnie optymistyczne prognozy dla amerykańskiego rynku akcji w szczególności oraz dla wszystkich rynków finansowych w ogólności. Dla nas w Polsce bardziej restrykcyjny Fed może oznaczać słabszego złotego oraz mniejsze napływy na krajowy rynek kapitałowy.