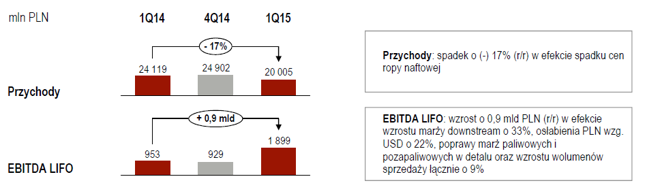

W raportach PKN Orlen nie warto patrzeć na wynik netto – zwłaszcza w otoczeniu tak zmiennych cen ropy i kursu dolara. Aby wyeliminować wpływ wahań cen ropy na wycenę zapasów spółka publikuje EBITDA LIFO – czyli zysk bez uwzględnienia odsetek, podatków i amortyzacji, wyceniający zapasy metodą LIFO pozwalającą na oczyszczenie wyników z wpływu zmian cen ropy.

EBITDA LIFO w pierwszym kwartale sięgnął niemal 1,9 mld złotych i był prawie dwukrotnie wyższy niż rok wcześniej oraz o 350 mln zł wyższy od oczekiwań rynku. I ta różnica liczy się najbardziej. Wpływ na nią miały dwa czynniki, których analitycy nie doszacowali. Po pierwsze, Orlen zdołał zwiększyć wolumen sprzedaży, co zamortyzowało wpływ silnego spadku cen paliw na przychody, które okazały się o 195 mln zł wyższe od rynkowego konsensusu.

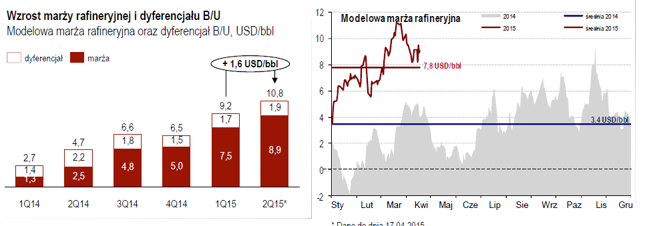

Po drugie, PKN Orlen zainkasował bardzo wysoką marżę rafineryjną, która w Q1 2015 wyniosła 7,5 USD na baryłce wobec zaledwie 1,3 USD/bbl rok wcześniej. Dzięki temu EBITDA LIFO w segmencie downstream wzrósł aż o 112% rdr. Na plus trzeba też zapisać istotną poprawę wyników na Litwie. Spisana na straty rafineria w Możejkach w minionym kwartale wygenerowała 376 mln zł EBITDA LIFO, czyli prawie połowę tego, co cała działalność Orlenu w Polsce (ale wciąż mniej niż czeski Unipetrol).

Tekst jest komentarzem do artykułu pt. "Rewelacyjne wyniki Orlenu Spółka zaskoczyła rynek".