Ubiegłoroczna powódź na Dolnym Śląsku spowodowała zniszczenia liczone w miliardach złotych. Wiele nieruchomości zostało poważnie uszkodzonych, a niektóre w ogóle nie nadawały się do zamieszkania. Jak z tą sytuacją poradził sobie sektor ubezpieczeniowy? Czy powódź zmieniła nasze podejście do polis mieszkaniowych? W Bankier.pl przyjrzeliśmy się temu zjawisku.

Ubiegłoroczna wrześniowa powódź na Dolnym Śląsku, a szczególnie w Kotlinie Kłodzkiej, dotknęła ok. 60 tysięcy osób. Straty szacowano nawet na kilka miliardów złotych, a wiele budynków zostało mocno uszkodzonych lub bezpowrotnie zniszczonych. Kataklizm zmusił do działania nie tylko państwo, w postaci pomocy finansowej dla poszkodowanych, ale i zakłady ubezpieczeń, które stanęły przed obowiązkiem likwidacji lawinowej liczby szkód z polis mieszkaniowych. Czy w ciągu roku zmieniło się podejście Polaków do ubezpieczeń domów i mieszkań?

Ubezpieczyciele zadziałali szybko

W ocenie Polskiej Izby Ubezpieczeń ubiegłoroczna powódź stanowiła dla sektora ubezpieczeniowego duże wyzwanie organizacyjne ze względu na masowy charakter zdarzeń, ale likwidacja szkód przebiegała sprawnie – do końca minionego roku większość spraw została zakończona.

ReklamaZobacz także

Dla zakładów był to nie tylko kolejny już w ostatnim czasie egzamin sprawności operacyjnej ale też wyraz odpowiedzialności wobec poszkodowanych ubezpieczonych. Zdecydowana większość spraw została zamknięta bardzo szybko. 95 proc. szkód zostało zlikwidowanych do końca 2024 r. – odpowiada Artur Dziekański, rzecznik prasowy Polskiej Izby Ubezpieczeń.

Ubezpieczyciele stanęli na wysokości zadania, wprowadzając uproszczoną likwidację szkód, wypłacając w szybkim tempie kwoty bezsporne i zaliczki właścicielom zniszczonych nieruchomości. Jeszcze w październiku 2024 r. wypłacono odszkodowania dla 42,5 tys. osób, a w proces obsługi szkód zaangażowano mobilne zespoły rzeczoznawców i drony. Poszkodowane osoby mogły także liczyć na pomoc państwa w postaci zasiłków, wsparcia psychologicznego itp.

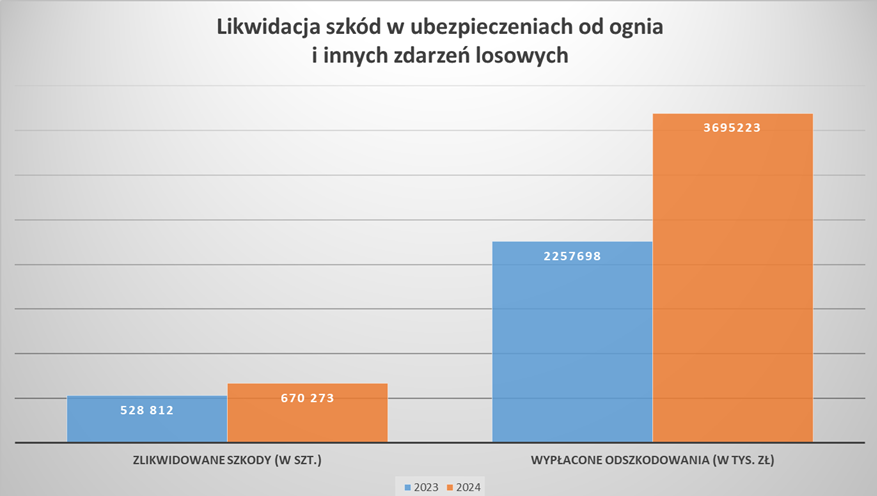

2 miliardy odszkodowań i wzrost liczby polis

Choć liczba zawieranych polis od ognia i innych zdarzeń losowych z roku na rok rośnie, według PIU wynika to raczej z rozwoju gospodarczego, a nie nagłego wzrostu świadomości ubezpieczeniowej. Wpływ na statystyki ma chociażby fakt, że zakup czy budowa nieruchomości jest finansowana przez banki, które wymagają polisy mieszkaniowej jako zabezpieczenia kredytu. Niemniej dane KNF pokazują duży wzrost zainteresowania ubezpieczeniami nieruchomości, co ma także przełożenie na wyższą sumę składki przypisanej brutto – w sektorze pozostałych gospodarstw domowych (bez samozatrudnionych) jest to już blisko 1,8 mld zł.

|

Ubezpieczenia od żywiołów w sektorze gospodarstw domowych |

|||

|---|---|---|---|

|

II kwartał 2023 |

II kwartał 2024 |

II kwartał 2025 |

|

|

Liczba zawartych polis od ognia i zdarzeń losowych |

5 611 298 |

5 933 251 |

6 202 330 |

|

Składka przypisana brutto od sektora gospodarstw domowych (w tys. zł) |

1 249 844 |

1 458 154 |

1 709 205 |

|

Źródło: Bankier.pl na podstawie danych KNF |

|||

W 2024 roku zlikwidowano ponad 670 tysięcy szkód spowodowanych przez żywioły, z czego w wyniku samej powodzi ok. 130 tysięcy (dane z seminarium reasekuracyjnego PIU). Wypłacono 3,7 mld odszkodowań w grupie ubezpieczeń od ognia i innych zdarzeń losowych, co stanowiło 64-procentowy wzrost w stosunku do roku 2023. Udział tych świadczeń w ogólnej kwocie działu II również wyraźnie się zwiększył, z 8,2% w 2023 r. do 11% w 2024 r. Tylko w wyniku powodzi ubezpieczyciele wypłacili ponad 2 miliardy złotych odszkodowań.

Skargi na likwidację szkód

Choć statystyki związane z likwidacją szkód pokazywały sprawne działanie ubezpieczycieli, to powodzianie zgłaszali nieprawidłowości związane z zaniżaniem odszkodowań. Sprawą zajmował się Urząd Ochrony Konkurencji i Konsumentów, a do Rzecznika Finansowego wpłynęło przynajmniej 100 zgłoszeń od poszkodowanych. Jak podaje portal Prawo.pl, prowadzone postępowania dotyczyły głównie zbyt niskich odszkodowań i przedłużającej się likwidacji szkód.

Ubezpieczyciele odmawiali wypłat, argumentując decyzję brakiem ryzyka powodzi w polisie, podczas gdy powodem szkody był nawalny deszcz lub wybicie ciągów wodno-kanalizacyjnych. Podczas zawierania umów klienci często nie byli świadomi, że ryzyko powodzi wymagało zaznaczenia dodatkowej, płatnej opcji (także w polisach „all risk”), co było powodem odmowy wypłaty świadczenia. Zakłady ubezpieczeń w kosztorysach stosowały stawki robocizny, które nie odnosiły się do realnych kosztów ponoszonych na terenach powodziowych, w efekcie likwidacja szkód przedłużała się, często kończąc reklamacjami i pismami do Rzecznika Finansowego.

Ubezpieczenie od powodzi – możliwe, ale drogie

Z lipcowego raportu Bankier.pl wynika, że ubezpieczenie nieruchomości od powodzi jest możliwe, ale niełatwe. Duże zakłady ubezpieczeniowe, jak PZU czy Warta, włączają to ryzyko do standardowego zakresu ochrony, ale w zdecydowanej większości polis powódź jest klauzulą dodatkową.

Polityka cenowa pozostaje w wyłącznej gestii zakładu ubezpieczeń. Ale oczywiście tam, gdzie ryzyko jest bardzo wysokie – ubezpieczyciel ma obowiązek ustawowy uwzględnić to w cenie polisy. Składka ubezpieczeniowa powinna pozwalać na pokrycie ewentualnych kosztów wypłaty odszkodowania, a także kosztów obsługi szkody – zaznacza rzecznik Polskiej Izby Ubezpieczeń.

W udzielonym Bankier.pl komentarzu Izba zwraca jednak uwagę na tzw. ryzyko nieubezpieczalne, czyli zbyt wysokie lub niemożliwe do oszacowania. Składka przy takim ryzyku jest nieproporcjonalnie wysoka do potencjalnych świadczeń, w wyniku czego ubezpieczenie staje się nierealne. W takiej sytuacji zakłady ubezpieczeń starają się proponować klientom także rozwiązania w rodzaju franszyzy czy limitów odpowiedzialności na konkretne ryzyka, dzięki czemu cena polisy staje się niższa, a ubezpieczający przejmuje na siebie część udziału w szkodzie.

PIU: Trzeba budować odporność kraju na skutki katastrof naturalnych

Polska Izba Ubezpieczeń stoi na stanowisku, że wyzwanie, jakim jest ubezpieczenie terenów zalewowych, nie dotyczy tylko Polski, dlatego potrzeba jest współpraca zarówno państwa, jak i sektora prywatnego, aby stworzyć system ubezpieczeń katastroficznych. Choć ubezpieczyciele są przygotowani do likwidacji szkód ze zdarzeń katastroficznych, to branża nie rozwiąże sama skutków powodzi.

Wzorców na całym świecie jest wiele, stosują różne rozwiązania, np.: działalność funduszy katastroficznych, reasekurację przez Państwo, obowiązek ubezpieczeniowy, gwarancje państwowe, mechanizmy subsydiowania. Najważniejszym elementem tych systemów pozostaje jednak prewencja, opierająca się budowie i utrzymaniu retencyjnych zbiorników wodnych, modernizacji systemów odwadniających czy działanie zapobiegawcze polegające na uwzględnianiu w planowaniu zagospodarowania przestrzennego ryzyka katastrof naturalnych. – komentuje Artur Dziekański, rzecznik prasowy PIU.

W opinii Izby ubezpieczyciele w Polsce byli i są przygotowani do obsługi zdarzeń katastroficznych, ale powinni także pracować nad komunikacją z klientem. Uproszczenie komunikatów i pism przyczyni się do lepszego zrozumienia ubezpieczeń na każdym etapie współpracy.