Operator jednego z największych polskich serwisów rozrywkowych prowadzi zapisy na akcje. Pozyskane pieniądze mają zostać przeznaczone głównie na działania marketingowe. Przyglądamy się bliżej tej ofercie i sprawdzamy, czy warto zainteresować się akcjami tej spółki.

CwMedia to operator portalu CDA.pl, który jest jednym z najpopularniejszych serwisów rozrywkowych w Polsce. Oferuje dostęp do pełnometrażowych filmów oraz seriali w płatnym modelu VOD (usługa „wideo na żądanie”).

Treści są udostępniane w sekcji CDA Premium na zasadzie odrębnych licencji (umów dystrybucyjnych) od wydawców i dystrybutorów. Równolegle portal działa również jako odrębna, internetowa platforma społecznościowa, w ramach której użytkownicy mogą samodzielnie dodawać różnego rodzaju materiały. Zawartość tego serwisu to zatem także tzw. „User Generated Content”. Dostęp do treści dodawanych „społecznościowo” jest darmowy dla wszystkich odbiorców.

Zobacz także

Potrzeba pieniędzy na marketing

Spółka planuje wyemitować maksymalnie jeden milion akcji zwykłych serii C przy cenie emisyjnej 5,50 zł za akcję. Pozyskane środki chce przeznaczyć na dalszy rozwój serwisu CDA.pl oraz płatnej usługi CDA Premium oferującej filmy pełnometrażowe i seriale.

"W szczególności pozyskany kapitał zostanie przeznaczony na intensyfikację działań marketingowych, rozbudowę zespołu programistów oraz zwiększenie atrakcyjności sekcji VOD" - napisano w memorandum informacyjnym spółki.

W przypadku objęcia wszystkich akcji serii C, emitent spodziewa się pozyskania w ramach oferty publicznej środków pieniężnych w wysokości 5,5 mln zł. Kwota ta, z wyłączeniem kosztów emisji, zostanie w przeznaczona na:

- wydatki związane z marketingiem – ok. 4 mln zł,

- koszty wynagrodzeń programistów – 0,66 mln zł,

- pozostałe wydatki związane z rozwojem portalu – 0,79 mln zł.

Przyjmowanie zapisów na akcje rozpoczęło się 23 listopada i potrwa do 5 grudnia. Przydział akcji nastąpić ma do 12 grudnia. Oferującym akcje jest Polski Dom Maklerski.

Coraz mniejsze wpływy z reklam

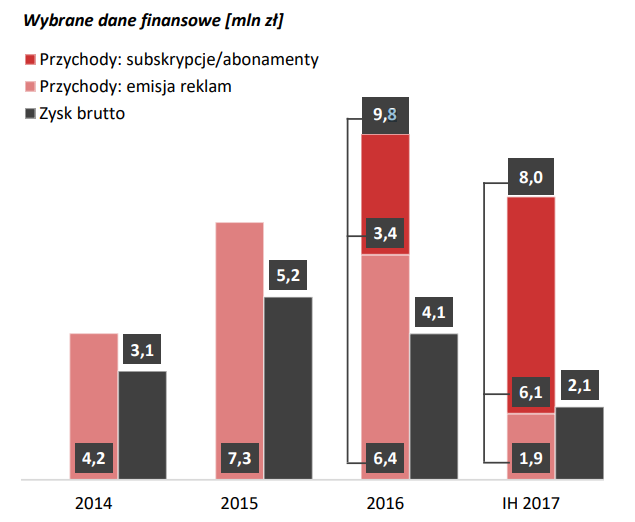

Emitent generuje przychody ze sprzedaży głównie poprzez sprzedaż miesięcznych abonamentów w segmencie CDA Premium. Po pierwszym półroczu 2017 roku, wpływy netto z tytułu wykupionych subskrypcji VOD wyniosły 6 143 932,57 zł i odpowiadały za 76,61 proc. przychodów ogółem. Jednocześnie wpływy z emisji reklam wyniosły 1 875 683,08 zł, stanowiąc 23,39 proc. udziału w strukturze przychodów.

Względem lat poprzednich widać wyraźny wzrost wpływów z abonamentów (już po 6 miesiącach są niemal dwukrotnie wyższe niż za cały zeszły rok), jednocześnie jednak wyraźnie spadły wpływy z reklam (1,9 mln zł po półroczu względem 6,4 mln zł za cały rok 2016).

− Po pierwsze, w 2016 r. spółka realizowała kampanię marketingową przy wykorzystaniu własnych zasobów. Oznacza to, że przed wyświetleniem treści na portalu CDA.pl, emitowano krótkie materiały promujące sekcję CDA Premium. Tym samym spółka promowała usługę VOD kosztem spadku przychodów w segmencie emisji reklam. W 2016 roku nie ponoszono dodatkowych, znaczących kosztów związanych z akcją marketingową – informuje CwMedia.

− Po drugie, w 2016 r. spółka podjęła strategiczną decyzję o stopniowym zmniejszeniu stopnia współpracy z pośrednikami (domami mediowymi) w zakresie sprzedaży powierzchni reklamowej portalu na rzecz stworzenia własnych struktur sprzedażowych. Pozwoli to znacząco ograniczyć koszty pozyskania klienta, przez co zwiększeniu ulegnie efektywność monetyzacji portalu.

|

Wybrane dane finansowe |

|||||

|---|---|---|---|---|---|

| dane w tys. zł |

2013 r. |

2014 r. |

2015 r. |

2016 r. |

30.06.2017 |

|

Przychody |

1956,60 |

4150,42 |

7293,54 |

9787,88 |

8019,62 |

|

Zysk netto |

1498,62 |

3076,23 |

5181,32 |

4137,56 |

1868,60 |

|

Marża netto |

76,60% |

74,10% |

71,00% |

42,30% |

23,30% |

Niepokoić natomiast może stały spadek marży netto (obecny rok zapowiada się na jeszcze gorszy) oraz odnotowywany przez Gemius TRAFFIC spadek liczby użytkowników serwisu CDA.pl. Trzeba przyznać, że teraz spędzają oni średnio znacznie więcej czasu niż kiedyś (liczba miesięcznych odsłon wzrosła ze 172 do aż 524 mln!) na co wpłynęło zapewne wprowadzenie modelu CDA Premium.

Większość akcji „w jednych rękach”

Przy założeniu, że zostaną objęte wszystkie oferowane akcje serii C, po zarejestrowaniu zmiany wysokości kapitału zakładowego akcje posiadane przez Łukasza Ćwieka będą uprawniać do wykonywania 60,94 proc. głosów na walnym zgromadzeniu, natomiast akcje posiadane przez Jarosława Ćwieka (ojca Łukasza) będą uprawniać do wykonywania 32,81 proc. Łącznie zatem w rękach rodziny pozostanie ponad 90 proc. akcji spółki. Pokazuje to, że emisja obejmuje jedynie niewielką część akcji względem całego kapitału i nadal liczyć będą się w praktyce tylko dotychczasowi właściciele.

Ryzyko prawne

Jedną z kontrowersji dotyczących debiutu właściciela cda.pl jest kwestia legalności treści obecnych w serwisie. Jak przekonuje spółka, obecny stan prawny zabezpiecza ją przed ryzykiem, choć jednocześnie nie można wykluczyć, że otoczenie prawna ulegnie zmianie.

- Spółka jako operator portalu nie odpowiada za to co użytkownicy dodają i przechowują na portalu, ponieważ wyłącza swoją odpowiedzialność dzięki stosowaniu procedur przewidzianych w ustawie z dnia 18 lipca 2002 r. o świadczeniu usług drogą elektroniczną (Dz.U. 2017 poz. 1219). – tzw. procedura „notice and takedown” („zablokuj na zgłoszenie”). Ponadto na gruncie obowiązujących przepisów, spółka jako operator portalu jest objęta swoistym „domniemaniem niewiedzy” o ewentualnym występowaniu bezprawnych treści, gdyż nie ma obowiązku przeszukiwać i sprawdzać treści przechowywanych przez użytkowników - czytamy w dokumencie.

- Nie można również wykluczyć negatywnych dla Spółki zmian w zakresie interpretacji lub sposobu stosowania przepisów prawa lub wymiaru korzystania z dostępnych rozwiązań prawnych przez osoby trzecie. Powyższe mogłoby mieć negatywny wpływ na sytuację emitenta oraz osiągane wyniki finansowe - dodano.

- Z uwagi na mnogość treści generowanych przez użytkowników, jak również ich liczebność, spółka nie jest w stanie z własnej inicjatywy przeciwdziałać wszystkim naruszeniom regulaminu portalu CDA.pl, w szczególności wynikających z publikowania nielegalnych treści. Spółka ocenia, że posiada wdrożone odpowiednie narzędzia, służące realizacji procedury zablokowania treści na zgłoszenie, a jej działalność jest zgodna z przepisami ustawy o prawie autorskim i prawach pokrewnych, jak również z regulacjami określonymi w ustawie o świadczeniu usług drogą elektroniczną(...) - czytamy dalej.

Świetlana przyszłość dla VOD

Według danych przygotowanych przez firmę badawczą PwC wartość przychodów serwisów/platform wideo funkcjonujących w modelu subskrypcyjnym (sVOD) przekroczą w 2020 roku 20 mld dolarów. Prognozowana dynamika wzrostu rynku w segmencie sVOD w Polsce wyniesie zatem 21,9 proc.

W najbliższych latach, według PwC, ma także nastąpić znaczny wzrost segmentu wideo w internecie, przy jednoczesnym spadku zainteresowania nośnikami fizycznymi. To spowoduje, że już w 2017 roku przychody polskiego rynku wideo w sieci po raz pierwszy przewyższą przychody z wideo domowego na nośnikach fizycznych (104 wobec 98 mld USD).

CDA.pl na tle konkurencji

Jak wynika z danych Gemius TRAFFIC za wrzesień 2017 roku, CDA.pl jest obecnie na 4. miejscu w Polsce pod względem liczby unikalnych użytkowników platform VOD. Wyprzedzają go jedynie platformy Onetu, TVN-u i TVP.

Tuż za plecami CDA.pl czają się jednak m.in. serwisy Polsatu i WP oraz zagraniczne Netflix i Showmax. Świadczy to o tym, że konkurencja na rynku jest obecnie bardzo duża i wydaje się, że właśnie m.in. bez odpowiedniej reklamy (na którą głównie mają zostać przeznaczone pieniądze z emisji) ciężko będzie na nim zaistnieć.

Dużą przewagą CwMedia jest bardzo niskie zadłużenie spółki, które na koniec 2016 roku wynosiło zaledwie 204 tys. zł (przy kapitale własnym na poziomie 5,7 mln zł). Stwarza to spore możliwości na ewentualne „zawalczenie” o rynek i daje spory poziom bezpieczeństwa w przypadku ewentualnego gorszego okresu.

Ciężko natomiast porównać jakiekolwiek wskaźniki finansowe CwMedia do jakiejkolwiek spółki obecnej na polskiej giełdzie. Nie ma żadnej spółki o dokładnie tym samym profilu. Można jedynie zwrócić uwagę na te podmioty, które prowadzą konkurencyjne serwisy, a jednocześnie działają w innych obszarach. Z tego powodu spójrzmy na Wirtualną Polskę i Cyfrowy Polsat, a dodatkowo, także na amerykańskiego giganta Netflixa, który to z kolei jest nieporównywalnie większy od CwMedia.

| Wskaźnik cena/zysk dla podobnych spółek | |

|---|---|

| Wirtualna Polska | 25,30 |

| Cyfrowy Polsat | 13,70 |

| Netflix | 187,58 |

| CwMedia* | 21,27 |

| *Dane za 2016 rok | |

Przykładowo, wkskaźnik C/Z dla CwMedia jest co prawda wyższy niż dla WIG-u (21,27 względem nieco ponad 14), jednak jeśli spojrzeć na Netflixa jest wyjątkowo niski. I o ile taki poziom ciężko uzasadnić w przypadku amerykańskiej spółki, to w stosunku do operatora CDA.pl jest on na stosunkowo racjonalnym poziomie. Oczywiście pod warunkiem, że udałoby się powstrzymać spadek zysków, a najlepiej gdyby rosły one podobnie jak rośnie cała branża.

|

Harmonogram Oferty Publicznej |

|

|---|---|

|

Data |

Zdarzenie |

|

23 listopada 2017 r. |

Publikacja Memorandum Informacyjnego i ceny emisyjnej. |

|

od 23 listopada do 5 grudnia 2017 r. |

Przyjmowanie zapisów i wpłat. |

|

do 12 grudnia 2017 r. |

Zamknięcie Oferty. Przydział Akcji. |

|

Źródło: materiały prasowe |

|