W trakcie ostatnich lat znacząco zwiększył się dostęp do różnych instrumentów finansowych. Obecnie, za pośrednictwem brokerów takich jak EFIX Polska, możemy w bardzo przystępny sposób inwestować w akcje notowane na giełdach całego świata, kontrakty terminowe na indeksy, obligacje, stopy procentowe oraz towary. Również rynek walutowy ze swą zmiennością i dynamiką, dzięki wysokiemu lewarowaniu, umożliwia inwestowanie indywidualnym uczestnikom rynku niedysponującym milionowymi kapitałami. Aktualnie wystarcza do tego celu jedynie kilkaset złotych. Zawieranie transakcji kupna i sprzedaży odbywa się z poziomu wielokrotnie nagradzanej platformy – Dealbook 360 – która oferuje dostęp do wszystkich ww. instrumentów. Mając takie możliwości warto zastanowić się, czy przypadkiem nie posiadamy wolnych środków finansowych, które umożliwiłyby inwestowanie na wyżej wymienionych rynkach. W dalszej części artykułu przedstawimy, które z kluczowych instrumentów mogą być interesujące dla inwestorów szukających miejsca do pomnożenia swego kapitału w 2010 roku.

Główne wnioski

Zakończenie programów rządowych, negatywne skutki bezrobocia, ograniczone możliwości kredytowe spowodują spadek popytu konsumpcyjnego w gospodarce. Najpóźniej w drugim kwartale 2010 roku zakończą się najważniejsze programy ratunkowe dla sektora finansowego ze strony FED, co zmniejszy popyt spekulacyjny. Czynniki te sugerują następujący scenariusz – dość znaczna korekta na rynkach akcji w pierwszej połowie roku, ale bez ustanawiania nowych minimów. Sygnałem zbliżającej się korekty są także pogarszające się nastroje na rynkach.

W całym 2010 roku należy być przygotowanym na mniejsze krótkoterminowe korekty, które będą efektem nieoczekiwanych informacji o zagrożeniu niewypłacalnością państw lub spółek o istotnym dla danego regionu znaczeniu.

Zbliżanie się, średnioterminowej korekty na indeksach amerykańskich jak również na naszej rodzimej giełdzie sugeruje wiele narzędzi używanych w analizie technicznej. Układ dominujących cykli podpowiada, że takie korekty mogą potrwać mniej więcej do okresu czerwiec - lipiec 2010, a jej zasięg oceniamy na 20-25% . Jeżeli nie nastąpi zmiana okresu dominujących cykli, to druga część 2010 roku powinna przynieść na rynkach kapitałowych zdecydowaną poprawę koniunktury, a test czy nawet przełamanie ostatnich szczytów są naszym zdaniem wysoce prawdopodobne.

Azjatyckie indeksy ze względu na swoją nieco inną specyfikę wykazują potencjał wzrostowy w I kwartale 2010 roku. Jednak po dotarciu do kluczowych oporów spodziewamy się i tam korekty, z tym, że ta na indeksie chińskim (Shanghai B-Share) powinna mieć średnioterminowy charakter, natomiast spadki w Japonii mogą być dużo głębsze.

Czynniki techniczne, ale i fundamentalne sugerują, iż w pierwszej połowie 2010 roku umacniać się będzie dolar amerykański, co poprzez występujące korelacje powinno mieć wpływ na pozostałe, główne rynki finansowe. Jeśli wzrost wartości dolara jest tylko średnioterminową korektą, to druga cześć roku powinna przynieść osłabienie amerykańskiej waluty.

Wartość dolara amerykańskiego będzie rosnąć wskutek zacieśniania polityki pieniężnej i spadku podaży pieniądza. Dodatkowym czynnikiem będzie odwracanie pozycji „carry trading” po rozpoczęciu cyklu podwyżek stóp procentowych.

Umacniający się dolar powinien doprowadzić do kontynuacji średnioterminowych korekt spadkowych na parach EUR/USD oraz GBP/USD oraz sporych wzrostów par USD/JPY oraz USD/CHF. Inwestorzy poszukujący szczególnie silnych trendów powinni naszym zdaniem zwrócić uwagę na parę USD/CAD, która przy założeniu spadków surowców i umacnianiu dolara powinna wykształcić dużą falę wzrostową.

Średnioterminowe korekty na głównych rynkach kapitałowych powinny wzmagać presję na osłabienie złotego, co w pierwszej części 2010 roku powinno doprowadzić do wyraźnych wzrostów par EUR/PLN oraz USD/PLN. Naszym zdaniem wzrosty tych par o kilkadziesiąt figur w pierwszej części 2010 roku są wysoce prawdopodobne, jednak druga cześć tego roku powinna doprowadzić do odwrócenia tych tendencji.

Główne rynki surowcowe (miedź, ropa, złoto) docierają do kluczowych oporów. Wskaźniki AT sugerują ich „przegrzanie”, co w połączeniu w oczekiwaną aprecjacją dolara w pierwszej połowie 2010 roku, powinno spowodować korektę notowań ww. surowców. Jednak zgodnie z analizą cykli, druga cześć nowego roku powinna przynieść zdecydowaną odwrócenie pro spadkowych tendencji.

Czynniki makroekonomiczne przemawiają za obniżką cen ropy naftowej. Możliwe problemy z utrzymaniem dodatniego wzrostu gospodarczego oraz wysokie rezerwy paliw będą czynnikami prospadkowymi, podobnie jak oczekiwana przez nas aprecjacja dolara amerykańskiego.

Wszystkie sygnały płynące z używanych przez nas narzędzi sugerują spadek cen krótkoterminowych obligacji (2- i 5-letnich), co wiąże się ze spodziewaną podwyżką stóp procentowych w USA, ale dopiero w II połowie roku.

Prognoza

Każdy inwestor musi sobie zdawać sprawę, że istnieje niezliczona ilość czynników determinujących zachowanie rynków finansowych. Mogą one mieć zasadniczy i niepodważalny wpływ na rynki, tymczasowy lub zupełnie znikomy, wręcz w granicach błędu statystycznego. Należy pamiętać także, że w obecnych warunkach globalizacji wszystkie rynki tworzą tzw. sieć naczyń połączonych i jeśli dany czynnik wpływa istotnie na wybrany rynek finansowy, będzie też, w mniejszym lub większym stopniu, wpływał na inne. Kluczem do przewidywania zachowań rynków w przyszłości jest właśnie odnalezienie tych elementów, które istotnie kształtują trendy na nich występujące. Kolejnym krokiem jest określenie, jak te czynniki będą się zachowywać w przeciągu najbliższego roku. Wypadkowa wpływu tych elementów powinna umożliwić nam zarysowanie najbardziej prawdopodobnego scenariusza dla rynków finansowych w 2010 roku. Widać więc wyraźnie, że rzetelna prognoza musi być poprzedzona dokładną i wnikliwą analizą składowych, które ja determinują. Dlatego też najpierw przedstawimy Państwu wszystkie najistotniejsze czynniki techniczne oraz makroekonomiczne, które naszym zdaniem nieodłącznie wiążą się z zachowaniem kluczowych rynków finansowych, a następnie na tej podstawie nakreślimy Państwu naszą prognozę na najbliższe kilkanaście miesięcy.

Postanowiliśmy przeprowadzić analizę niezależnie dla czynników makro i czynników analizy technicznej, aby uniknąć sugerowania się wnioskami płynącymi z jednej grupy czynników wobec tych z drugiej grupy. W ten sposób nasze badania pozwoliły na rzetelne i klarowne sprawdzenie, czy rynki dają jednakowe sygnały płynące z obu metod analitycznych.

Do analizy fundamentalnej wybraliśmy głównie te czynniki, które najbardziej wpłynęły na obraz sytuacji makroekonomicznej w minionym roku. Zasadniczo można je podzielić na cztery grupy. Do pierwszej z nich zaliczyliśmy zwiększoną podaż pieniądza spowodowaną tzw. „quantitative easing” oraz utrzymywane w większości krajów niskie stopy procentowe. Kolejnym ważnym elementem jest kształtowanie się popytu konsumpcyjnego. Warto zastanowić się jak popyt ten będzie się zachowywał w przyszłości i jakie czynniki mogą go ograniczyć. Bardzo istotne są także nastroje panujące na rynku i na ten temat dużo mówią indeksy oczekiwań konsumentów i producentów. Zależności pomiędzy kształtowaniem się indeksów nastrojów, a zachowaniem rynków umieściliśmy w trzeciej grupie. Końcówka roku upłynęła pod hasłem kilku negatywnych informacji ze świata związanych z problemami z wypłacalnością oraz ogromnym zadłużeniem wielu państw. Przy prognozowaniu przyszłorocznej sytuacji warto zauważyć, że jest więcej krajów o bardzo dużym deficycie i długu publicznym, które mogą być kolejną tykającą bombą.

Tworząc prognozę techniczną skupiliśmy się na ocenie każdego z głównych rynków przez pakiet narzędzi pochodzących z różnych gałęzi analizy technicznej takich jak analiza cykli, analiza wskaźnikowa, klasyczna analiza trendu, analiza struktury poszczególnych ruchów. Następnie wnioski pochodzące z analizy pojedynczych instrumentów przefiltrowaliśmy przez pryzmat zależności, które zazwyczaj występują pomiędzy poszczególnymi rynkami.

Analiza makroekonomiczna

Dokładne przeanalizowanie sytuacji makroekonomicznej w minionym roku oraz jej przewidywanych zmian w 2010 roku pozwoli nam odpowiedzieć na pytanie, w co i kiedy inwestować w ciągu nadchodzących kilkunastu miesięcy. Oczywiście mamy na myśli zarówno inwestowanie „na długo”, jak i „na krótko”. Analiza makro nie pokaże nam przewidywanych zasięgów danych ruchów na rynkach, ale pozwoli nam określić kierunek tych ruchów na poszczególnych parkietach.

Rynki akcyjne

Zacznijmy od sytuacji na rynku akcyjnym. W tym przypadku będziemy analizować zachowanie indeksów amerykańskich, ponieważ kształtują one trendy na światowych parkietach, a najważniejsze indeksy europejskie są z nimi prawie w 100% skorelowane. Wszystkie przeanalizowane przez nas czynniki sugerują następujący scenariusz – dość znaczna korekta w pierwszej połowie roku, ale bez ustanawiania nowych minimów. W 2010 roku nadal jednak powinien obowiązywać trend rosnący. Wnioski te wysunęliśmy na podstawie poniższego toku rozumowania.

Za spektakularne wzrosty na giełdach w minionym roku odpowiedzialna była nie tylko poprawiająca się sytuacja gospodarcza w USA. Zarówno popyt konsumpcyjny, jak i spekulacyjny był sztucznie stymulowany przez działania rządu i Rezerwy Federalnej. Zacznijmy analizę od tego drugiego. Politykę monetarną w Stanach Zjednoczonych w 2009 roku można podsumować w kilku słowach: prawie zerowe stopy procentowe i „quantitative easing”. Stopy procentowe są na historycznie niskim poziomie 0,25% od grudnia 2008 i przynajmniej w pierwszej połowie 2010 roku zarządzana przez Bena Bernanke Rezerwa Federalna nie będzie miała powodu do ich podnoszenia. Jak wiadomo są one wykorzystywane do walki z inflacją, która nie powinna stanowić zagrożenia w ciągu najbliższych kilku miesięcy. Wysoka stopa bezrobocia za oceanem nie będzie powodować wyraźnego wzrostu popytu konsumpcyjnego, a w konsekwencji cen. Ponadto restrykcyjna polityka kredytowa sprawia, że pieniądze nie są pożyczane osobom bez dochodów i majątku. Bardzo popularne przed kryzysem życie na kredyt stało się obecnie mocno utrudnione dla przeciętnego Amerykanina. Ten czynnik także powoduje brak wyraźnego wzrostu popytu mogącego przyczynić się do zagrożenia inflacyjnego. Niemniej jednak trzeba sobie zdawać sprawę, że stopy procentowe nie pozostaną na zawsze na tak niskich poziomach i w końcu muszą wzrosnąć. Pierwszymi instrumentami, które potwierdzą nam finalizowanie polityki taniego pieniądza, będą dwu- i pięcioletnie obligacje rządu USA. Gdy ich ceny zaczną spadać będzie to oznaczało, że podwyżka stóp procentowych to już perspektywa kilku miesięcy, a nie ”bliżej nieokreślona” przyszłość.

Stopniowe wycofywanie się z polityki taniego pieniądza rozpocznie się od zakończenia czterech najważniejszych programów wsparcia sektora bankowego rozpoczętych w 2008 roku. Działanie tych programów obejmowało udzielanie krótkookresowych pożyczek obligacji skarbowych pod zastaw bardziej ryzykownych papierów (marzec 2008), pomoc dla funduszy rynku pieniężnego (po upadku Lehman Brothers – wrzesień 2008) oraz skup emitowanych przez instytucje finansowe krótkoterminowych papierów korporacyjnych (październik 2008). Termin ich zakończenia został podtrzymany przez FED w grudniowym oświadczeniu i wygasną one 1. lutego 2010. Na bieżący rok FED przeznaczył na programy pomocowe tylko 30,5 miliarda USD, podczas gdy w minionym roku była to kwota w wysokości 1,25 biliona USD. Ponadto do końca pierwszego kwartału 2010 roku bank centralny w Stanach Zjednoczonych zakończy nabywanie obligacji zabezpieczonych hipoteką. FED przeznaczył na ten cel kwotę 1,25 biliona USD i została ona już prawie w całości wykorzystana. Wycofanie Rezerwy Federalnej ze skupu tych instrumentów spowoduje ponowny wzrost oprocentowania kredytów hipotecznych na rynku mieszkaniowym. Z kolei widocznym skutkiem finansowych programów wsparcia sektora bankowego, oprócz zwiększenia jego płynności i ograniczenia ryzyka kredytowego, było ożywienie popytu sektora prywatnego na papiery komercyjne. Nagłe odcięcie „kurka z gotówką” spowoduje znaczne osłabienie tego popytu w pierwszej połowie 2010 roku.

Przejdźmy teraz do analizy popytu konsumpcyjnego. Jego znaczne zwiększenie w drugiej połowie minionego roku było w dużej mierze spowodowane wydatkami rządowymi. Mamy tutaj na myśli głównie dwa programy: „cash for clunkers” (kasa za gruchoty) oraz dopłaty do kupowanych mieszkań i domów. Pierwszy z nich okazał się szczególnie popularny, miliard dolarów wyczerpał się już po tygodniu, choć spodziewano się, że starczy co najmniej na trzy miesiące. Kolejne dwa miliardy USD dorzucone przez Kongres w trybie alarmowym znów wyczerpały się dużo szybciej niż się spodziewano. Z kolei dopłaty do mieszkań i domów (nawet do 8 tys. USD) miały na celu pobudzenie branży budowlanej, która bardzo ucierpiała w dobie kryzysu. O ile pierwszy z programów zakończył się w sierpniu 2009 roku, to drugi został przedłużony do kwietnia 2010.

Jednak ogromne zadłużenie Stanów Zjednoczonych (ponad 85% PKB) i deficyt zanotowany w 2009 roku (najwyższy od czasów drugiej wojny światowej) znacznie ograniczają dalsze możliwości stymulowania popytu konsumpcyjnego kolejnymi wydatkami. Bardzo dużym problemem za oceanem jest także sytuacja na rynku pracy. Poziom bezrobocia jest najwyższy od ponad 26 lat, a co szósty Amerykanin aktywnie poszukujący pracy jest bezrobotny lub pracuje na niepełny etat. Utrzymujące się przez długi czas problemy Amerykanów ze znalezieniem pracy (spora ich część traci już możliwość pobierania zasiłków dla bezrobotnych) przełożą się na spadek konsumpcji, która w dużej mierze napędza PKB za oceanem. Jeśli do tego dołożymy jeszcze restrykcyjną politykę kredytową, znacznie ograniczającą możliwość życia na kredyt, sytuacja przeciętnego amerykańskiego obywatela staje się nieciekawa. Wiele zagrożeń mogących spowodować osłabienie popytu konsumpcyjnego w nadchodzącym roku: zakończenie programów rządowych, negatywne skutki bezrobocia, ograniczone możliwości kredytowe powinny skorygować trwające od dziesięciu miesięcy wzrosty w pierwszej połowie 2010 roku.

Sygnałem zbliżającej się korekty są także pogarszające się nastroje na rynkach. Na trzech najważniejszych amerykańskich wskaźnikach oczekiwań: indeks NY Empire State, indeks Uniwersytetu Michigan, indeks nastrojów konsumentów – Conference Board obserwujemy dywergencje. Nie potwierdzają one tak dynamicznych wzrostów na rynkach akcji, szczególnie widoczne jest to na wykresie indeksu nastrojów Conference Board, który jest dość mocno skorelowany z notowaniami S&P500 w ujęciu miesięcznym.

W ciągu całego 2010 roku wzrostom na giełdach mogą dodatkowo zaszkodzić nowe, niepokojące informacje o możliwej niewypłacalności państw. Tak jak pod koniec minionego roku wieści te dotyczyły Hiszpanii, Grecji, czy rządowych spółek Dubaju, tak w nadchodzącym roku mogą pojawić się kolejne. Pierwszym przykładem z brzegu mogą być Włochy, ze znaczącym deficytem w tym roku i przekraczającym 100% długiem publicznym w stosunku do PKB. Kolejnym państwem w ciężkiej sytuacji są również Węgry. Nawet jednak jeśli to nie będą te kraje, to krytyczne informacje mogą napłynąć z innych – i byłoby to jeszcze gorsze dla rynków. Nic bowiem nie wpływa gorzej na nastroje inwestorów niż złe i dodatkowo jeszcze nieoczekiwane dane. Czynniki te z dużym prawdopodobieństwem będą powodować krótkoterminowe, aczkolwiek dynamiczne przeceny akcji.

W drugiej połowie roku na rynki akcji powinien powrócić trend rosnący. Jest to związane ze stopniowym wychodzeniem światowych gospodarek z recesji oraz zażegnaniem kryzysu płynnościowego. Nie powinniśmy natomiast oczekiwać, że tempo wzrostów utrzyma się na takim poziomie, z jakim mieliśmy do czynienia od marca do września 2009 roku.

Dolar amerykański

Sytuacja dolara amerykańskiego w 2010 roku będzie rzutowała na wiele rynków. Naszym zdaniem wartość waluty wykorzystywanej w globalnych rozliczeniach będzie wzrastała, a więc będziemy mieli do czynienia z sytuacją podobną do tej z 2008 roku. Umocnienie będzie spowodowane zakończeniem wspomagania sektora finansowego i wycofywaniem dotacji i subwencji skierowanych dla poprawienia sytuacji w gospodarce (o których pisaliśmy wcześniej) wskutek czego zmniejszy się podaż pieniądza, co w naturalny sposób zwiększy jego wartość. Koniec „quantitative easing” oraz planów ratunkowych może mieć jednak mało przewidywalne implikacje dla tempa wzrostu gospodarczego. Oczywistym wydaje się, że ewentualne zagrożenie powrotem recesji w Stanach Zjednoczonych, spowoduje efekt wycofywania kapitałów amerykańskich funduszy hedgingowych z inwestycji zagranicznych, tak jak to miało miejsce w drugiej połowie 2008r. Dodatkowym argumentem przemawiającym na korzyść aprecjacji dolara amerykańskiego na rynku walutowym będzie zacieśnianie polityki pieniężnej prowadzonej przez Rezerwę Federalną. Wyższe niż obecnie stopy procentowe, z którymi będziemy mieli do czynienia w drugiej połowie roku, spowodują koniec traktowania dolara jako waluty pożyczanej (finansującej) w procesie „carry trading” (dla przypomnienia - polega on na sprzedawaniu waluty państwa charakteryzującego się niskimi stopami w konsekwencji powodując jej czasową deprecjację – i kupowaniu waluty państwa w którym stopy procentowe są wysokie powodując jej aprecjację). Odwracanie pozycji, które narastały od drugiego kwartału 2009 roku, będzie kolejnym czynnikiem znacząco wpływającym na umocnienie dolara amerykańskiego na świecie.

Ropa naftowa

Ceny ropy naftowej będą pod wpływem trzech głównych czynników. Pierwszym i najważniejszym będzie tempo wzrostu gospodarczego na świecie. Jeśli spełnią się najkorzystniejsze prognozy i kryzys gospodarczy odejdzie w niepamięć, wtedy według Organizacji Państw Eksportujących Ropę Naftową popyt na ropę będzie szybko wzrastać. OPEC, kontrolujący jedną trzecią globalnej produkcji ropy, planuje utrzymanie podaży na dotychczasowym poziomie. W związku z tym, Arabowie optymistycznie zakładają wzrost cen. Niemniej jednak, jak wynika z dotychczasowych prognoz przedstawionych w naszych artykułach, wzrost gospodarczy USA, który jest głównym importerem ropy, stoi pod dużym znakiem zapytania. Osłabienie dynamiki wzrostu PKB (lub nawet recesja) jest w pierwszej połowie roku bardziej prawdopodobne niż jej przyspieszenie. Co więcej, należy pamiętać, że zapasy ropy zgromadzone przez państwa rozwinięte po bardzo niskich cenach na początku 2009 roku, będą wpływać na ograniczenie popytu w pierwszej połowie 2010 roku. Będzie to drugi istotny czynnik wpływający na brak zdeterminowanego bodźca do wzrostu cen, które tak optymistycznie zakłada OPEC. Trzecim czynnikiem będzie wpływ wartości amerykańskiego dolara na wartość ropy. Między tymi dwoma towarami istnieje od trzech lat bardzo silna, ujemna zależność. Ponieważ wcześniej szeroko opisywaliśmy wnioski przemawiające za aprecjacją amerykańskiej waluty, oznacza to, że umacniający się dolar będzie miał negatywny wpływ na cenę ropy naftowej w nadchodzącym roku. Po przeanalizowaniu wszystkich czynników makroekonomicznych jesteśmy skłonni postawić wniosek, że na koniec roku 2010 cena ropy będzie niższa niż na koniec 2009.

Analiza techniczna

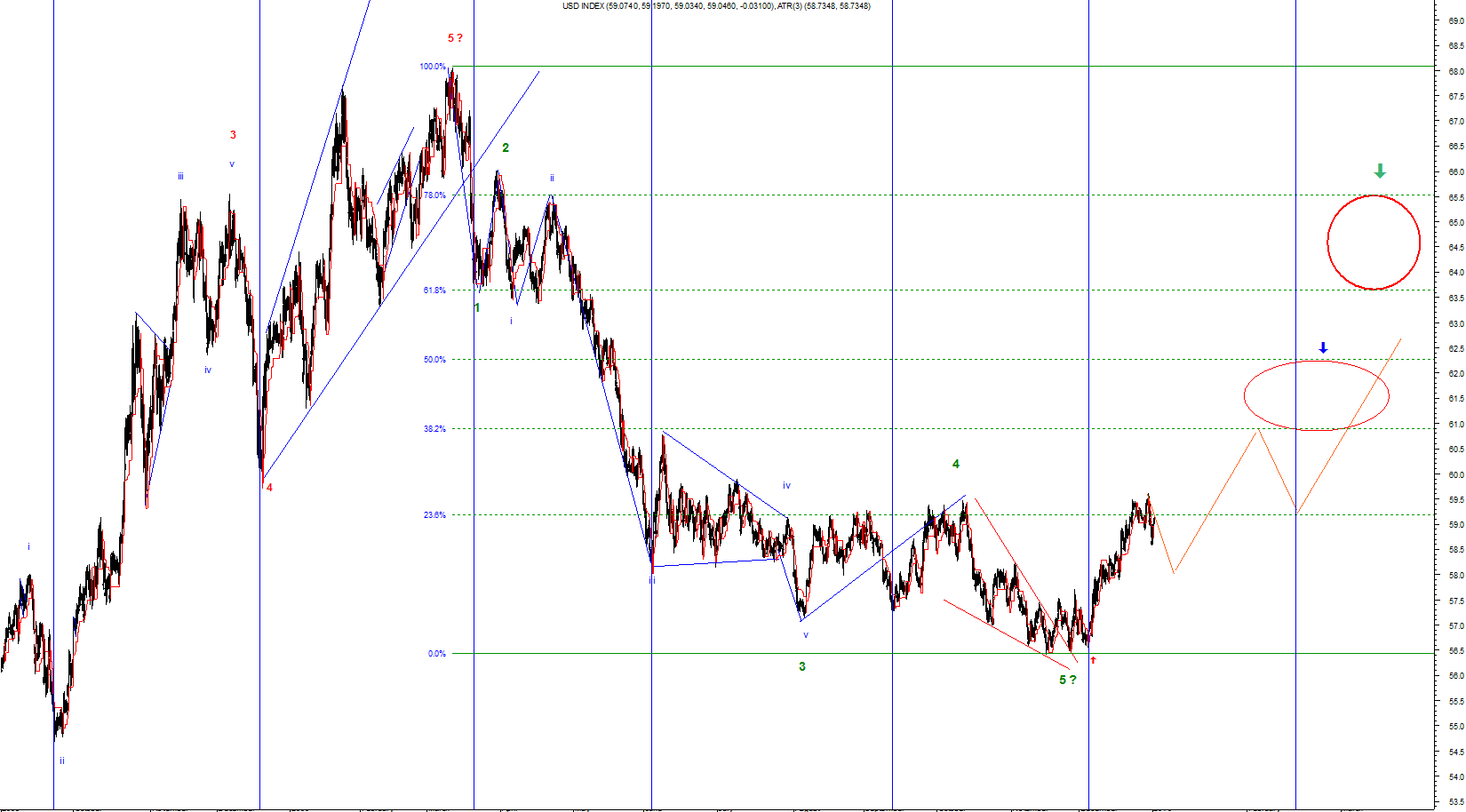

Dolar amerykański – klucz do prognozy na 2010 rok

Trendy występujące na amerykańskiej walucie wpływają nie tylko na zachowanie głównych par, których dolar jest składnikiem, ale również na rynek surowcowy (korelacja ujemna) i pośrednio na rynek kapitałowy. Tym samym prawidłowe określenie tego, co w perspektywie najbliższych kilkunastu miesięcy będzie się działo na rynku dolara może dać wiele wskazówek odnośnie trendów, które panować będą w 2010 roku na głównych rynkach finansowych. Do oceny perspektyw zachowania dolara można użyć głównych par, których jest on składnikiem, ale również można ocenić obraz tzw. indeksu dolarowego, który jest instrumentem mającym reprezentować siłę amerykańskiej waluty. Już od wielu lat istnieje kilka różnie konstruowanych indeksów, których zadaniem jest jak najlepsze oddanie zachowania amerykańskiej waluty. Jedne z nich są ważone, co oznacza, iż wpływ różnych par jest większy od innych, inne zaś są indeksami cenowymi, w których wpływ relacji dolara do różnych walut jest identyczny. Do oceny perspektyw dolara w ciągu najbliższych kilkunastu miesięcy użyliśmy właśnie takiego indeksu cenowego, który liczy średnią zmianę procentową dolara amerykańskiego w relacji do głównych walut. Wykres takiego indeksu dolarowego prezentowany jest niżej.

Po szczegółowej analizie tego instrumentu możemy stwierdzić, iż na przełomie listopada i grudnia 2009 roku zakończyła się średnioterminowa sekwencja spadkowa na tym rynku, co oznacza, iż obecnie powinniśmy oczekiwać co najmniej średnioterminowej, wzrostowej korekty (umocnienia dolara). Biorąc pod uwagę czas kształtowania ostatniej fali spadkowej na USD Indeks można założyć, iż dolara powinien się umacniać co najmniej przez kilka miesięcy (oczywiście z większymi czy mniejszymi korektami), choć dużo zależeć będzie od dynamiki tego odbicia. Modelowe zasięgi, do których powinien dotrzeć Dolar Indeks zostały pokazane na powyższym wykresie. Jak widać, oglądany w grudniu wzrost amerykańskiej waluty jest z dużym prawdopodobieństwem tylko częścią większej korekty, co oznacza, iż miejsca na umocnienie dolara jest jeszcze dużo. Naszym zdaniem umacnianie USD może trwać nawet do połowy 2010 roku. Jeśli rozpoczęte na przełomie listopada i grudnia 2009 umocnienie dolara ma być tylko korektą, to druga część 2010 roku powinna upływać pod znakiem osłabiania tej waluty. Inwestorzy liczący na umocnienie USD mogą otwierać odpowiednie pozycje na głównych parach dolarowych lub inwestować bezpośrednio na indeksie dolarowym, który jest notowany np. pod postacią kontraktu CFD na future na USD Dolar Indeks. Handel na tym ostatnim instrumencie umożliwia między innymi platforma transakcyjna GFT, którego to brokera w Polsce reprezentuje EFIX Polska.

Rynek surowcowy

Ropa

Ropa naftowa to jeden z najsilniej skorelowanych z rynkami akcji i walut surowiec. Szczególnie istotny wpływ na notowania „czarnego złota” ma dolar amerykański. Odwrotna korelacja w ostatnich latach działała bardzo dobrze, nie widzimy powodu by miało być inaczej również w 2010 roku. Wobec spodziewanej aprecjacji dolara w pierwszej połowie bieżącego roku, możemy oczekiwać także średnioterminowej korekty notowań ropy.

Na notowaniach „czarnego złota” można zauważyć łatwe do opisania cykle. Szczególnie ważną rolę na przestrzeni kilkudziesięciu ostatnich lat odgrywają dwa z nich: 5-letni oraz 2,5 letni. Dna tych cykli zbiegły się na przełomie 2008 i 2009 roku, wobec czego aktualnie znajdujemy się w ich wzrostowych fazach. Kolejne istotne minima wypadają dopiero w 2011 i 2013 roku. Wariant ten nie wyklucza w żadnym wypadku średnioterminowej korekty, przed którą ostrzegają dywergencje na wskaźnikach oraz struktura obserwowanych ruchów. Najbardziej prawdopodobnym scenariuszem w naszej opinii jest spadek cen ropy w pierwszej połowie 2010 roku do poziomów 57 – 63 USD za baryłkę (zniesienia Fibonacciego). Naszym zdaniem druga cześć 2010 roku może przynieść powrót do trendu wzrostowego, a cena „czarnego złota” powinna zmierzać do strefy 90 – 105 USD, gdzie znajdują się bardzo ważne opory.

Miedź

Hossa na giełdach oraz słaby dolar to główne przyczyny wzrostu kursu miedzi. Ceny czerwonego kruszcu poruszają się od początku roku w bardzo wyraźnym kanale wzrostowym. Dynamika wzrostu pozwoliła odzyskać już blisko 80% z całej fali spadkowej z 2008 roku.

Do prognozowania kursu miedzi w przyszłym roku, obok tradycyjnych narzędzi analizy technicznej, użyliśmy także analizy cykli. Szczególnie wyraźne na rynku miedzi są trzy główne cykle: 8-letni, 5,5 – letni oraz 2,5 letni nieco przesunięte w fazie względem siebie. Niemal idealne zbiegnięcie minimów wszystkich omawianych cykli mogliśmy obserwować na analizowanym rynku pod koniec 2008 roku oraz na początku 2009. Wydaje się zatem, że w fazie wzrostu miedź pozostanie przynajmniej do końca 2011 roku. Nie przeszkadza to jednak w istnieniu mniejszych korekt po drodze. Analiza wskaźników AT oraz struktura ostatnich ruchów na rynku miedzi, przy jednoczesnym umocnieniu dolara powinny doprowadzić w I połowie 2010 roku do korekty trwających od początku tego roku bardzo dynamicznych wzrostów. Potencjalny zasięg takiego ruchu to przedział od 205 do 235 USD, na który składają się 50% i 61,8% zniesienia Fibonacciego oraz długoterminowa (mająca swój początek w latach 70-tych) linia trendu wzrostowego. W drugiej połowie roku, zgodnie z sytuacją na rynkach surowcowych i akcyjnych należałoby upatrywać zmiany trendu, a ewentualne wzrosty powinny być bardzo okazałe.

Złoto

Miniony rok, a w szczególności jego druga połowa, upłynęły pod znakiem kolejnych rekordów na rynku złota. Takiej sytuacji sprzyjał szczególnie słaby dolar, a co za tym idzie odbicie na rynku surowcowym. Inwestorzy, nie bacząc na konsekwencje, zajmowali długie pozycje bez opamiętania, windując ceny tego kruszcu do historycznego maksimum na poziomie 1226 USD za uncję.

Z technicznego punktu widzenia pierwsze sygnały odwrócenia trendu na tym rynku mogliśmy obserwować już pod koniec 2009 roku (formacje świecowe, wskaźniki). Patrząc na strukturę długoterminowych ruchów wszystko wskazuje na to, że aktualnie znajdujemy się już na początku fali C, dużej korekty 5-3-5. Z punktu widzenia klasycznej analizy technicznej potwierdzeniem scenariusza spadkowego będzie przebicie średnioterminowej linii trendu wzrostowego (1050 USD), co powinno otworzyć drogę do zdecydowanie niższych poziomów cenowych. Naszym zdaniem bardzo silne wsparcia znajdują się w okolicach 880 USD i w wariancie optymistycznym mogą być celem oczekiwanej, średnioterminowej korekty. Wraz z prognozowanym przez nas osłabianiem dolara w drugiej części 2010 roku, koniunktura na rynku złota powinna się poprawić i test historycznych maksimów jest wysoce prawdopodobny.

Główne pary walutowe – w poszukiwaniu lidera

Jeśli nasza prognoza dotycząca dolara się sprawdzi, to w pierwszej części 2010 roku powinniśmy oglądać spadki na parach EUR/USD oraz GBP/USD, a trendy wzrostowe powinny się pojawić na USD/JPY oraz USD/CHF. Generalnie potwierdzają to sygnały występujące na tych rynkach, które szczegółowo w średnioterminowej perspektywie omawiamy np. w naszych raportach tygodniowych. Czy jednak na tych rynkach trendy będą gładkie, czy raczej przerywane częstymi i silnymi korektami nie można na obecnym etapie powiedzieć. Wykorzystując jednak informację o możliwym umocnieniu dolara oraz o zbliżającej się korekcie na rynku ropy, można zainteresować się parą USD/CAD, która przy realizacji powyższych scenariuszy może być instrumentem, który wykształci szczególnie silny trend wzrostowy w pierwszej części 2010 roku.

Technicznym sygnałem realizacji takiego scenariusza będzie pokonanie silnych oporów znajdujących się między 1,0660 a 1,08, które zostały pokazane na powyższym wykresie. W takim przypadku wzrost tej pary do okolic 1,1650 w perspektywie kilku miesięcy byłby bardzo możliwy, a w optymistycznym wariancie testowane mogłyby być kolejne, poważne opory znajdujące się między 1,24 a 1,26. Genezę tych poziomów pokazałem na powyższym wykresie.

Kluczowe giełdy

Giełdy amerykańskie

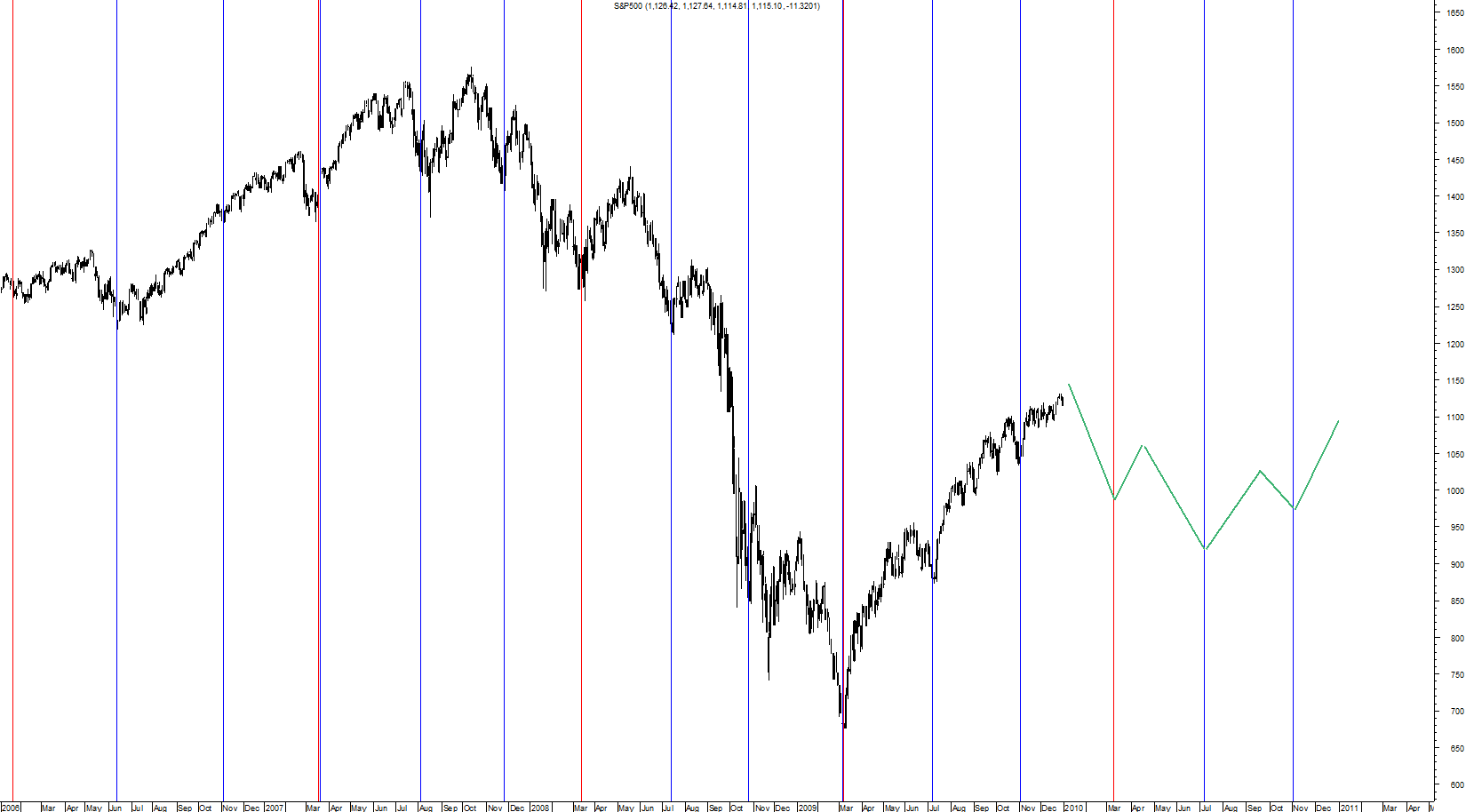

Szczegółowa analiza głównych indeksów amerykańskich została przez nas zaprezentowana w raporcie „Rynek akcji 2010: byki konta niedźwiedzie, do przerwy 0:1”. Naszym zdaniem na tych instrumentach mamy wiele sygnałów wyczerpywania się siły oglądanego przez większość 2009 roku trendu wzrostowego i wkrótce powinny się na nich pojawić średnioterminowe korekty. Układ dominujących cykli sugeruje, iż owa średnioterminowa korekta może trwać nawet do połowy 2010 roku (modelowe dno czerwiec – lipiec 2010), po czym w drugiej części 2010 roku koniunktura na głównych parkietach powinna znacząco się poprawić. Model zachowania głównego indeksu amerykańskiego (S&P500) w 2010 roku został zaprezentowany na poniższym wykresie.

Jeśli powyższa prognoza się sprawdzi, to dobrą inwestycją w pierwszej połowie obecnego roku mogą być krótkie pozycje na kontraktach terminowych na indeksy amerykańskie (np. CFD na future lub cash), a w drugiej części roku zyski może przynieść kupno ww. instrumentów lub po prostu kupno portfela akcji.

Giełdy azjatyckie

Nikkei225

Hossa na rynkach akcyjnych całego świata nie ominęła także Japonii. Niemniej jednak najważniejszy indeks z Kraju Kwitnącej Wiśni od początku lat 90-tych znajduje się w kanale spadkowym, a o jakichkolwiek nowych maksimach japońscy inwestorzy mogą tylko pomarzyć.

W analizie warto wykorzystać dobrze widoczną cykliczność na indeksie Nikkei225. Szczególnie dobrze widoczne są dwa długoterminowe cykle, a mianowicie 10-letni oraz 3-letni. Wnioski płynące z cykliczności wahań na rynku japońskim są bardzo interesujące. Wszystko wskazuje na to, że w przypadku dłuższego 10-letniego cyklu znajdujemy się już za połową jego trwania (ostatnie dno 2003), co pokrywałoby się z dalszym ruchem w ramach wspomnianego długoterminowego kanału spadkowego. Natomiast jeśli chodzi o krótszy cykl, 3-letni, to kolejnego dołka możemy spodziewać się dopiero w 2011 roku.

Dodatkowo w naszym przekonaniu tegoroczny ruch ma charakter jedynie korekcyjny względem fali spadkowej z lat 2007-2008, chociaż cała struktura nie uległa jeszcze wypełnieniu. Za prowzrostowym scenariuszem w pierwszej połowie 2010 roku przemawia także istnienie bardzo silnej w ostatnich 3 latach dodatniej korelacji indeksu Nikkei z kluczową dla rynku japońskiego parą USD/JPY. Oczekiwana aprecjacja dolara w pierwszej połowie obecnego roku byłaby niezwykle korzystna dla opartej na eksporcie gospodarki japońskiej. Wszystkie wymienione przez nas czynniki powinny wpłynąć zatem na wzrosty indeksu Nikkei225 w pierwszej połowie (a przynajmniej w pierwszym kwartale) bieżącego roku do poziomów wynikających z istotnych zniesień Fibonacciego (patrz wykres) oraz równości fal w obrębie kształtującej się korekty. Jeśli nasze założenia się sprawdzą, to Nikkei powinien na początku 2010 roku dążyć do strefy 11 700 – 12 600 pkt., po czym zgodnie z omówionymi cyklami może się rozpocząć średnioterminowa korekta, której modelowe dno wypadnie w 2011 roku.

Shanghai B-Share

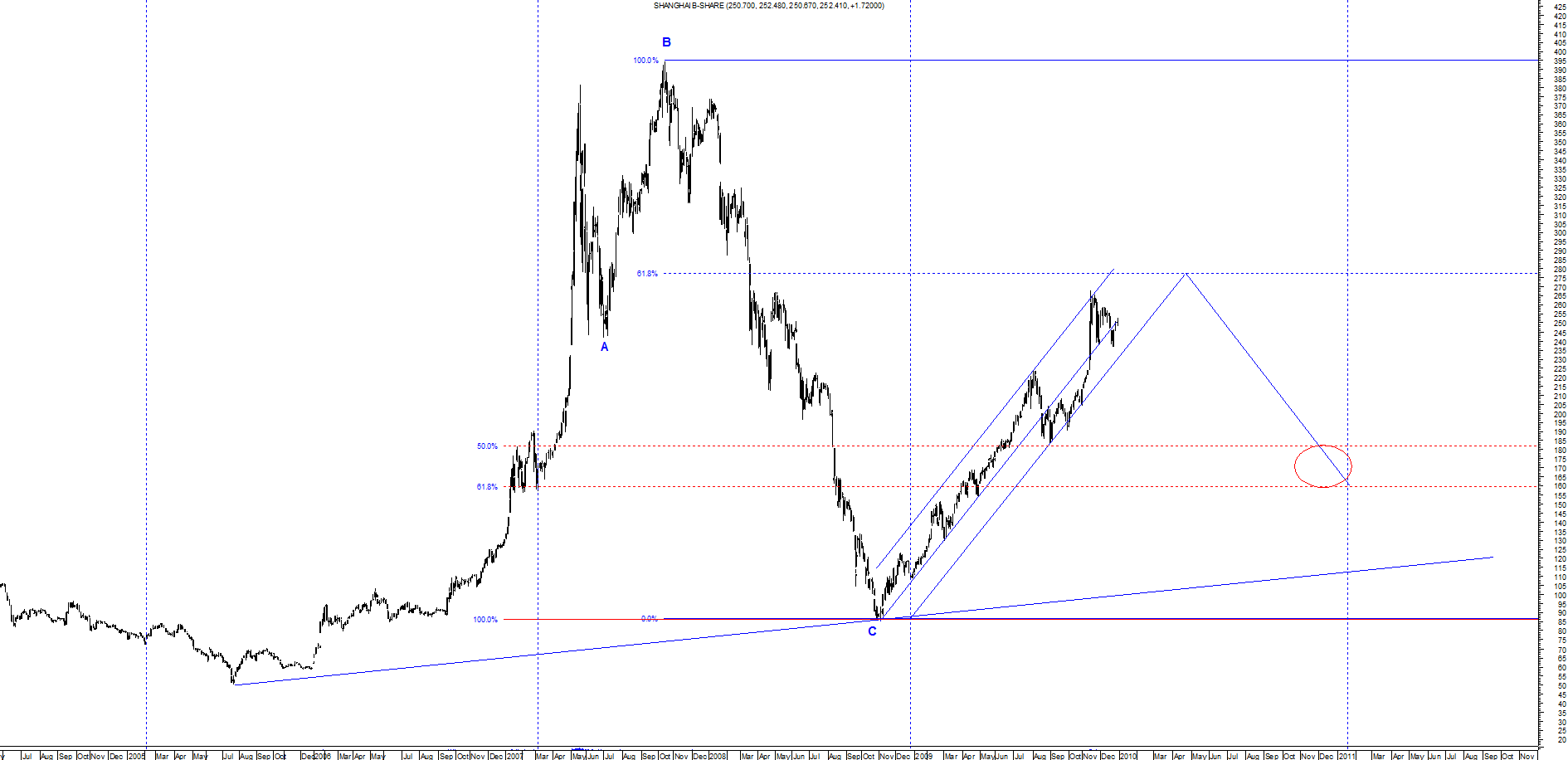

SHANGHAI B-SHARE to najważniejszy chiński indeks dostępny także dla graczy spoza Państwa Środka. W przeciwieństwie do innych światowych rynków, na tamtejszym parkiecie nie oglądaliśmy w 2009 roku tzw. „ostatniego uderzenia bessy”. Podczas gdy wszystkie ważne indeksy osiągały nowe minima na przełomie lutego i marca, chiński indeks od kilku już miesięcy dynamicznie zmierzał „na północ”. Taki scenariusz nie mógł skończyć się inaczej – 125% wzrost w 2009 roku mówi sam za siebie.

Analizując wykres tego indeksu warto zauważyć, że notowania szanghajskiego indeksu już ponad rok poruszają się w kanale wzrostowym o rozpiętości 50 punktów. Zakładając, że spadki z 2007 oraz 2008 roku były korektą wzrostów w najdynamiczniej rozwijającej się gospodarce świata (a na to wskazuje ich struktura), to prawdopodobnie oglądamy początek kolejnej, bardzo dużej fali wzrostowej. Przyglądając się strukturze trwających już ponad rok wzrostów nie widzimy póki co sygnałów odwrócenia dotychczasowej tendencji. Również analiza tygodniowych wskaźników impetu sugeruje, że w obecnym trendzie jest jeszcze miejsce na wzrosty w pierwszym kwartale obecnego roku. Korektę dopiero w II połowie roku sugerują natomiast występujące na tym rynku cykle, chociaż ich wiarygodność jest niska ze względu na krótką historię tego indeksu.

Podsumowując, na chwilę obecną oczekujemy dalszej zwyżki chińskiego indeksu w ramach kanału wzrostowego w I kwartale br. Ewentualnych sygnałów korekty należy naszym zdaniem wypatrywać w okolicach 61,8% zniesienia spadków z lat 2007-2008, a więc na poziomie 280 pkt.

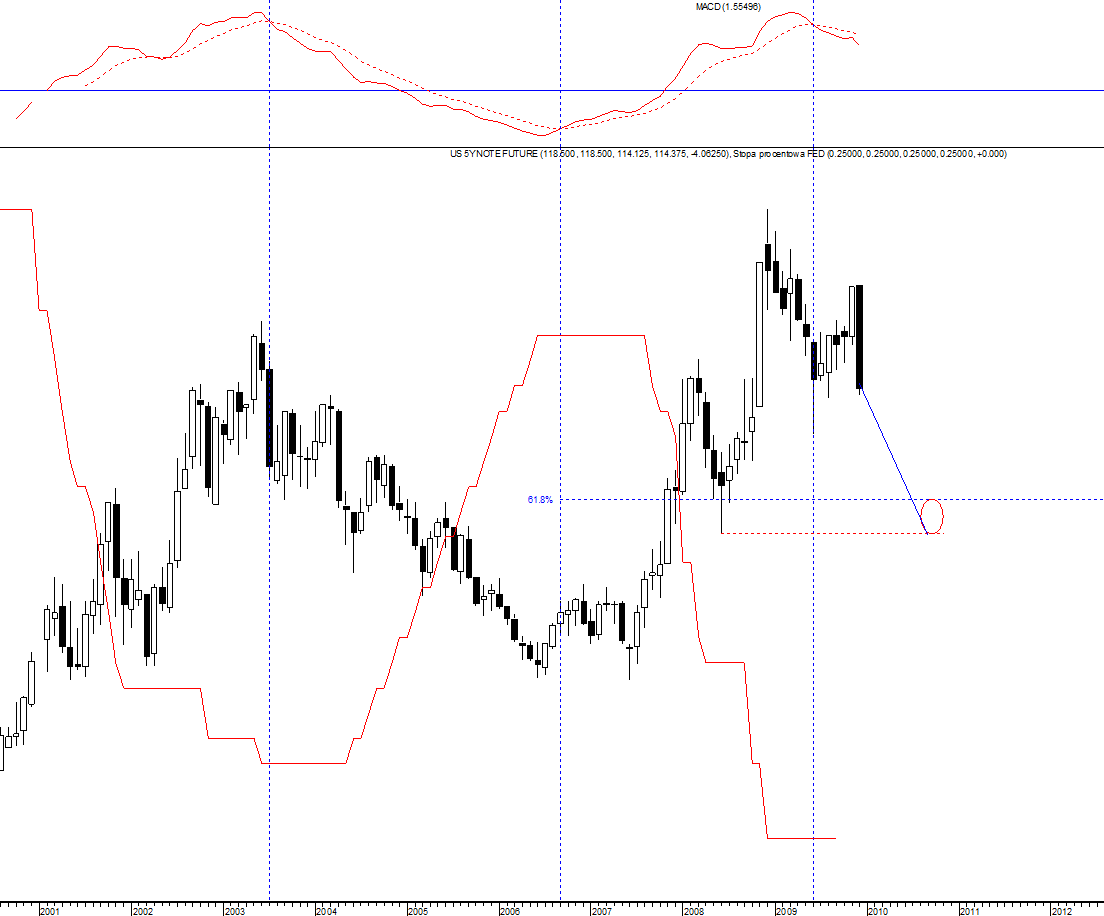

Obligacje amerykańskie (5-letnie)

Bardzo wyraźną zmianę trendu możemy obserwować na wykresach obligacji rządu amerykańskiego o krótkim terminie wygaśnięcia (2- i 5-letnich). Formacje objęcia bessy w horyzoncie miesięcznym zwiastują możliwy spadek cen tych instrumentów przynajmniej w perspektywie kilkunastu najbliższych miesięcy. Potwierdzeniem takiego scenariusza są sygnały wygenerowane na wskaźnikach (np. MACD). Do tej pory taki sygnał poprzedzał zmianę stóp procentowych w przeciągu 11-12 miesięcy od momentu jego wystąpienia. Nie widzimy przesłanek aby ta analogia nie została również i tym razem zachowana.

Dynamika spadków cen obligacji zepchnie zapewne kurs obligacji w okolice 108,5 – 110 dolarów (istotne zniesienia + ważne minimum z 2008 roku). Dlatego też zajęcie krótkich pozycji powinno przynieść całkiem pokaźne stopy zwrotu z poziomem obrony usytuowanym na niższym z ostatnich szczytów.

Rynek polski

Rynek polski cały czas zaliczany jest do rynków rozwijających się, co oznacza, iż jego instrumenty (giełda, waluta) reagują zazwyczaj ze zdwojoną siła na zmianę średnioterminowych trendów na rynku towarowym, walutowym czy kapitałowym. Generalny schemat jest taki, iż spadki na amerykańskich giełdach powodują również analogiczny ruch na naszej giełdzie, a jeśli jest to tendencja średnioterminowa, wówczas na wartości traci również złotówka. Takich też trendów (spadku polskich indeksów oraz osłabienia złotego) spodziewamy się w pierwszej części 2010 roku, co wynika zarówno z analizy samych tych instrumentów jak i z analizy rynków skorelowanych.

Giełda

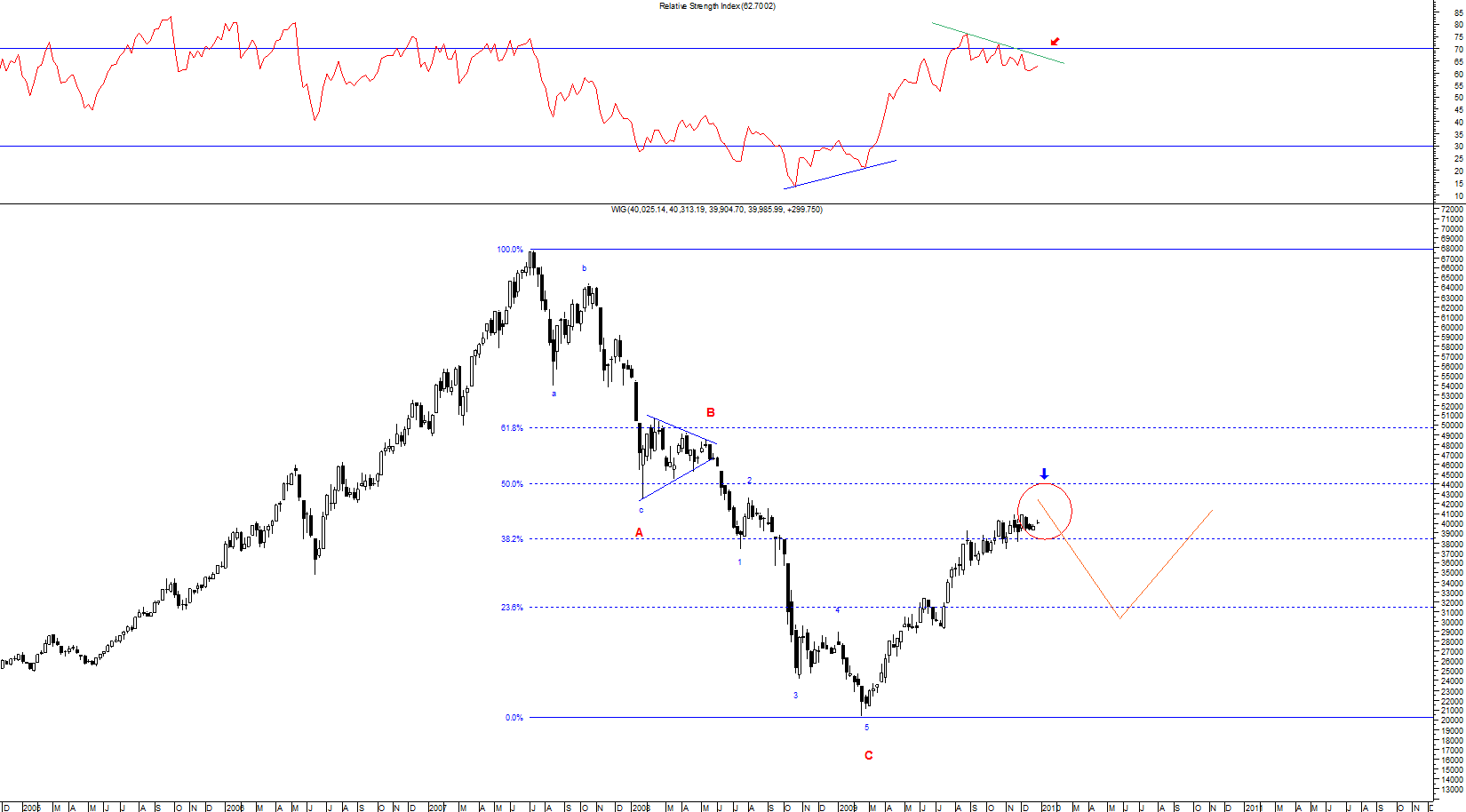

Szersza analiza głównego indeksu naszej giełdy jakim jest WIG została przez nas zaprezentowana w raporcie „Rynek akcji 2010: byki konta niedźwiedzie, do przerwy 0:1”. Naszym zdaniem, podobnie jak to wynika z analizy indeksów amerykańskich, pierwsza część 2010 roku powinna przynieść średnioterminową korektę WIG-u, której zasięg szacujemy na 20-25 %. Owa korekta zakończyć się może w pierwszej połowie obecnego roku, a kolejne miesiące powinny przynieść zdecydowaną poprawę koniunktury. Model takiego wariantu został pokazany na poniższym wykresie.

Główne pary złotówkowe

Naszym zdaniem pod koniec 2009 roku na głównych parach złotówkowych (EUR/PLN, USD/PLN) wypełniły się trwające od lutego struktury spadkowe i obecnie powinniśmy być w początkowych fazach średnioterminowych ruchów korekcyjnych. Takie wnioski sugeruje zarówno analiza wykresów poszczególnych par, jak również analiza korelacji między złotym a głównymi rynkami finansowymi. Tym samym wydaje się, iż w pierwszej części 2010 roku zyski powinno przynieść kupno euro i dolara za złotówki i odwrotna strategia w drugiej części roku. Naszym zdaniem korekta na EUR/USD powinna dotrzeć do okolic silnej strefy oporów rozciągającej się od 4,47 do 4,58.

Z kolei na rynku USD/PLN wzrosty w pierwszej części 2010 roku mogą sięgnąć strefy 3,30-3,44, której genezę zaprezentowałem na poniższym wykresie.

Karolina Bojko

Piotr Wroński

Dawid Jacek

Tomasz Marek

EFIX Polska

Przedstawione w niniejszym raporcie, poglądy, oceny i wnioski są wyrazem osobistych poglądów autorów i nie mają charakteru rekomendacji do nabycia lub zbycia albo powstrzymania się od dokonania transakcji w odniesieniu do jakichkolwiek walut, papierów wartościowych lub innych instrumentów. Poglądy te jak i inne treści raportów nie stanowią "rekomendacji" lub "doradztwa" w rozumieniu ustawy z dnia 29 lipca 2005 o obrocie instrumentami finansowymi. Wyłączną odpowiedzialność za decyzje inwestycyjne, podjęte lub zaniechane na podstawie raportu lub z wykorzystaniem wniosków w nim zawartych, ponosi inwestor.

Źródło: