Jaki był rok 2010 dla outsourcingu finansowo-księgowego? Ze spowolnienia gospodarczego wyjątkowo mocno skorzystały firmy windykacyjne i factoringowe. Dla branży outsourcingu księgowo-rachunkowego nie był to już jednak tak owocny czas. Po pierwsze ze względu na konserwatyzm polskich przedsiębiorców, zmniejszoną dynamikę nowo powstających firm i awersję przedsiębiorców do ryzyka związanego z przeniesieniem kluczowych procesów biznesowych na zewnątrz.

Outsourcing finansowo-kadrowy radził sobie świetnie w okresie kilku lat przed kryzysem gospodarczym. W latach 2008-2010 nadal była to branża dynamicznie rozwijająca się i dlatego na próżno szukać eksperta z branży, który przewidywałby, nieoczekiwane i diametralne, odwrócenie się tego trendu. Tym bardziej, że wg polskich prognoz przygotowywanych przez Ministerstwo Finansów, a także międzynarodowych przewidywań (autorstwa np. Komisji Europejskiej), nasza gospodarka będzie rozwijać się w najbliższych 5-7 latach w średnim tempie 3-4% PKB rocznie. Z opublikowanych 29 października 2010 r. szacunków Instytutu Badań nad Gospodarką Rynkową wynika, że w III kwartale 2010 r. wzrost PKB w porównaniu z analogicznym okresem roku poprzedniego wyniósł 3,7%, a więc był to już drugi z rzędu kwartał, w którym dynamika PKB była wyższa niż kwartał wcześniej.

Trzeba przy tym pamiętać, że rozwój gospodarczy z jednej strony sprzyja powstawaniu nowych firm, które mogą stać się potencjalnymi klientami z branży, a z drugiej może np. doprowadzić do spadku ilości niespłacanych wierzytelności, co działa niekorzystnie na branżę windykacyjną i faktoringową. Ten wpływ wzrostu PKB na branżę outsourcingową bardzo mocno akcentują przedstawiciele biznesu, odpowiedzialni za rozwój usług outsourcingu w Polsce. Według Głównego Urzędu Statystycznego (GUS), w październiku 2010 r. najlepiej koniunkturę gospodarczą usług oceniają firmy z sekcji działalność finansowa i ubezpieczeniowa (a więc lepiej niż w październiku 2009 r.). Liliane Preser, partner w Rödl&Partner, przypomina ponadto, że zgodnie z raportem „Przedsiębiorczość w Polsce”, opublikowanym przez Ministerstwo Gospodarki w 2010 r., w roku 2009 w systemie REGON pojawiło się 349,6 tys. nowych podmiotów, a to o 10% więcej niż w 2008 r., który był początkiem globalnego kryzysu finansowego.

Pomimo spowolnienia gospodarczego na rynku finansowo-księgowym nie doszło do spektakularnych zmian. Pojawił się nowy silny gracz, czyli firma Tax Care, która zdecydowanie zaczęła zabiegać o pieniądze nowo powstałych małych i średnich przedsiębiorstw, oferując im darmową księgowość w pierwszych miesiącach działalności, połączoną z usługami kredytowymi, leasingiem i zapewnianiem dotacji z Unii Europejskiej. Widać więc, że na rynku pogłębiła się petryfikacja i podział na trzy segmenty firm. Obok wielkich graczy, takich jak KPMG, widoczne są firmy nieco mniejsze, jednak o uznanych markach, takie jak Rödl&Partner, Grant Thornton Frąckowiak czy Mazars. Trzeci rodzaj firm z branży to niezliczona rzesza małych firm księgowo-rachunkowych, które świadczą często usługi na rzecz jednego lub kilku podmiotów. Olbrzymią większość w tym gronie stanową mikrofirmy (zatrudniające do 9 osób). – To z usług tych najmniejszych firm korzystają najczęściej drobni przedsiębiorcy, którzy rozliczają się na podstawie księgi przychodów i rozchodów – twierdzi Liliane Preser.

Jedno jest pewne. Kryzys wpłynął bardzo mocno na branżę outsourcingu rachunkowości oraz kadr i płac. Znacznie ograniczył nowe inwestycje, a właśnie nowo powstałe firmy najczęściej decydują się na korzystanie z usług outsourcingu finansowo-księgowego. Z kolei w zakresie payrollingu w 2010 r. widać tendencje wzmożonego zainteresowania zlecaniem firmom zewnętrznym tzw. twardego HR-u. Katarzyna Stachniuk z PayrollCenter Sp. z o.o. mówi, że nadal najczęstszą formą świadczenia usług jest outsourcing płac, choć coraz większą popularnością cieszy się również outsourcing kadr, czyli prowadzenie i administracja teczek osobowych przez firmę zewnętrzną.

Niektóre firmy z branży narzekają, że pomimo korzystnego faktu, że kryzys jest silnym bodźcem do obniżania kosztów – a to gwarantuje outsourcing procesów na zewnątrz – wiele firm zdecydowało się na dotychczasowy model prowadzenia biznesu z własnym księgowym czy odrębnym działem w firmie, nie doceniając zalet, jakie płyną z przeniesienia odpowiedzialności za kwestie księgowe na firmę zewnętrzną, która dysponuje wysokimi ubezpieczeniami od odpowiedzialności cywilnej (OC).

Niewątpliwie dużą rolę dla rozwoju branży będą odgrywały, wobec rosnącej konkurencji, także same oferty przedstawiane przez firmy. Kluczowe będzie więc przedstawienie oferty ponadstandardowej, która przyciągnie nowych klientów. Korzystne warunki odczują jednak najmocniej centra rozliczeniowe. Już dzisiaj wiele miast, takich jak Wrocław, Łódź czy Poznań, konkuruje między sobą o pozyskanie takich inwestycji. Do najgłośniejszych w branży należy z pewnością ogłoszenie 17 listopada 2010 r. przez Ernst&Young wyboru Wrocławia na siedzibę swojego wewnętrznego centrum finansowo-księgowego (Wrocław po raz kolejny, po pozyskaniu Centrum Wiedzy, które utworzyła firma McKinsey, wygrał wyścig z konkurentami – tym razem było to 50 miast z 15 krajów na świecie). Pozytywne prognozy dla branży potwierdzają międzynarodowe badania. Jak wynika z najnowszego raportu Grupy Everest, do końca 2010 r. wartość nowych kontraktów na świecie w sektorze outsourcingu finansowo-księgowego może wzrosnąć nawet o jedną piątą i osiągnąć poziom 3,7 mld dolarów.

Katarzyna Stachniuk, sales manager w PayrollCenter Sp. z o.o., prognozuje również, że rynek będzie ewoluował pod wpływem rosnących oczekiwań klientów. Coraz większa świadomość polskich przedsiębiorstw zmusi dostawców usług do poszerzania zakresu swojej działalności. Przedsiębiorstwa będą wydzielać coraz większe obszary swojej organizacji, co zmusi firmy outsourcingowe do szukania nowych możliwości współpracy.

– Będziemy odchodzić od prostych, klasycznych usług outsourcingu, dążąc do zaawansowanych i zoptymalizowanych przedsięwzięć biznesowych – uważa Katarzyna Stachniuk, która jednocześnie podkreśla, że w kolejnych latach nadal możemy liczyć na wzrost znaczenia outsourcingu w Polsce.

Dłużnik, ale inny

Spadek dynamiki wzrostu gospodarczego i w związku z tym wzrost bezrobocia wpłynął też znacząco na branżę windykacyjną. W okresie koniunktury gospodarczej duży odsetek osób niespłacających na czas swoich zobowiązań stanowili dłużnicy nierzetelni, którzy chcieli wykorzystać swoich wierzycieli. Dzisiaj dominują dłużnicy, którzy pod wpływem nagłych i nieprzewidywalnych problemów finansowych spowodowanych utratą pracy czy bankructwem własnej działalności gospodarczej popadli w długi. Następna kategoria dłużników jest dość typowa dla większości krajów rozwiniętych i obejmuje osoby, które przeszacowały swoją zdolność kredytową i niekiedy nabywały nieruchomości nie w celach mieszkaniowych, a do czystej spekulacji, licząc na wzrost ich wartości (czego najlepszym przykładem są Amerykanie czy Irlandczycy – ci ostatni wiele nieruchomości nabywali właśnie w Polsce).

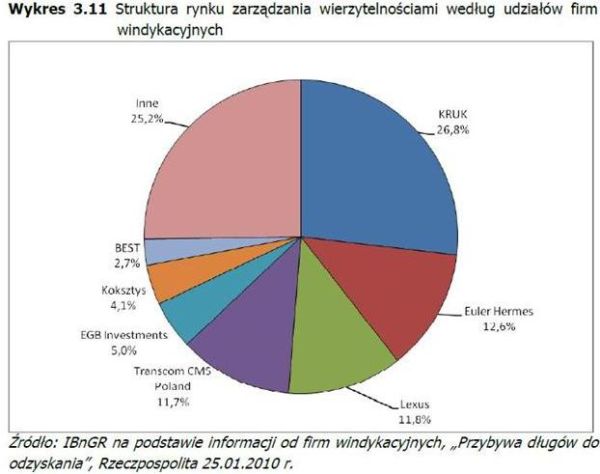

Zmiana profilu dłużnika wymusiła zmianę postępowania firm windykacyjnych, które starają się dbać o wierzyciela, ale i doradzać dłużnikom. Coraz częściej firmy windykacyjne i banki proponują dłużnikom np. rozłożenie zobowiązań na raty czy czasowe odroczenie płatności (przy zabezpieczeniu interesów wierzycieli przed przedawnieniem wierzytelności – co można osiągnąć np. poprzez wysłanie zawezwania do próby ugodowej czy oświadczenie dłużnika o uznaniu długu). Być może należy się również spodziewać, że dzięki takim działaniom zmieni się także wizerunek branży windykacyjnej, jako ważnej części gospodarki rynkowej (niespłacane należności podwyższają ceny świadczonych przez przedsiębiorców usług, a w skrajnych przypadkach mogą doprowadzić do bankructwa, czyli ograniczenia konkurencji na rynku). Taką strategię doradztwa dla dłużników obrał m.in. polski lider windykacji – KRUK S.A. – który zaczął emitować w telewizji reklamy zachęcające dłużników do współpracy z windykatorem. Również na stronach internetowych Polskiego Związku Windykacji można znaleźć artykuły zatytułowane „Mój bliźni, dłużnik”.

– Z naszych obserwacji rynkowych wynika, że w najbliższym kwartale zapewne utrzyma się dotychczasowa tendencja i wierzyciele będą zwiększali liczbę spraw detalicznych przekazywanych do obsługi inkaso – prognozuje Piotr Krupa, prezes zarządu KRUK S.A., który jednak podkreśla, że w związku z poprawą gospodarczą Polski możliwe jest zahamowanie tej dynamiki. Pomimo to prezes spodziewa się wzrostu wolumenu portfeli wystawianych na sprzedaż. W kolejnym okresie wierzyciele będą w ten właśnie sposób porządkować swoje portfele nierozliczonych wierzytelności detalicznych. Również pod względem spraw korporacyjnych na rynku pojawią się ponownie portfele o znacznym wolumenie, które przyczynią się do wzrostu wartości wierzytelności trafiających na rynek windykacji.

Jaki będzie w takim razie rok 2011 dla branży windykacyjnej, stanowiącej bardzo ważny elementem całego sektora outsourcingu w Polsce? Wydaje się, że wzrost gospodarczy, a co za tym idzie i poprawa kondycji polskich dłużników nie wpłynie negatywnie na kondycję firm windykacyjnych, a wynikać to będzie z kilku czynników. Polski rynek nadal – na tle Europy Zachodniej – charakteryzuje się stosunkowo niewielkim nasyceniem kredytami (dotyczy to zarówno kredytów firmowych i mieszkaniowych, jak i konsumpcyjnych).

– Daleko nam do poziomu zadłużenia gospodarstwa domowych, jakie obserwuje się w Stanach Zjednoczonych czy Wielkiej Brytanii. Wartości kredytów i zadłużenie gospodarstw domowych będą więc wciąż rosły, a w roku 2014 osiągną 715 mld zł, zwiększając się o blisko trzy czwarte w stosunku do roku 2009 – uważa dr Bohdan Wyżnikiewicz z Instytutu Badań nad Gospodarką Rynkową. – Dla branży windykacyjnej jest to bardzo ważny sygnał, gdyż spora część z nowo udzielanych kredytów będą to tzw. kredyty zagrożone. Sama wartość zagrożonych kredytów wyniesie w 2014 r. 27,3 mld zł dla kredytów konsumpcyjnych i 3,3 mld zł dla kredytów mieszkaniowych.

Kolejnym czynnikiem sprzyjającym branży będzie dalej postępujący proces outsourcingu windykacji. Jeżeli chodzi o skłonność banków do outsourcingu windykacji drobnych kredytów i pożyczek – wg Instytutu Badań nad Gospodarką Rynkową – wzrośnie ona z 27% w 2009 r. do 31% w 2014 r. Ten sam proces będzie postępował w sektorze niespłacanych kredytów hipotecznych. W 2009 r. windykatorzy obsługiwali 15% zadłużeń z tego tytułu wobec prognozowanych 25% w 2014 r. Według opublikowanego 27 października 2010 r. raportu Instytutu Badań nad Gospodarką Rynkową („Rynek zarządzania wierzytelnościami w Polsce oraz perspektywy jego rozwoju do 2014 r.”), wartość rynku windykacji w Polsce wzrośnie w 2014 r. do 22,2 mld zł. W 2009 r. wartość tego rynku oceniano na 14,3 mld zł, a to oznacza, że wartość spraw przekazywanych do windykacji wzrośnie o 55% (7,9 mld zł).

Faktoring ponownie w górę

Wzrosty odnotowuje także branża faktoringowa. Z opublikowanych 5 października 2010 r. danych Polskiego Związku Faktorów wynika, że po trzech kwartałach 2010 r. obroty firm zrzeszonych wyniosły 30,47 mld zł. Dla porównania w 2009 r. – jak wynika z danych Factors Chain International – zanotowano spadek obrotów o 3,14% względem roku poprzedniego. Również Polski Związek Faktorów (PZF) raportował wtedy, że w 2009 r. obroty firm faktoringowych zrzeszonych w PZF spadły o 8,6% w stosunku do rekordowego roku poprzedniego. Obecny rok był dla branży już zdecydowanie lepszy. Obroty wzrosły o ok. 9 mld zł, a to oznacza, że w stosunku do analogicznego okresu ubiegłego roku wzrost obrotów wyniósł 41,05%.

Nadal liderem branży jest ING Commercial Finance, z obrotami na poziomie 8,6 mld zł, a kolejne miejsca zajmują: Coface Poland Factoring, z obrotami w wysokości 5,1 mld i Pekao Faktoring, z obrotami 4 mld zł. Znaczny wzrost dynamiki rynku faktoringowego zawdzięczamy polepszającej się koniunkturze w gospodarce. Zdaniem ekspertów rynkowi faktoringu nie powinna zaszkodzić poprawa koniunktury gospodarczej i ewentualny ponowny wzrost zainteresowania kredytami bankowymi, gdyż usługi faktoringowe nie stanowią bezpośredniej konkurencji dla usług bankowych.

Firmy zajmujące się kompleksową obsługą wierzytelności mogą zawczasu sprawdzić sytuację finansową i wypłacalność potencjalnych kontrahentów swoich klientów, korzystając nie tylko z własnych baz danych, ale również z istniejących wywiadowni gospodarczych, dostępnych rejestrów i baz danych, publikacji urzędowych, sądowych oraz prasowych. Firmy windykacyjne posiadają wyspecjalizowane oprogramowanie, dzięki któremu możliwa jest obsługa zleconych wierzytelności, ciągły monitoring i możliwość raportowania przebiegu windykacji klientowi, czego dział finansów czy windykacji zwykle nie zapewnia, ograniczając się jedynie do informacji na temat terminu płatności i ewentualnego okresu przedawnienia. Co więcej, firmy windykacyjne posiadają dostęp do informacji z Biur Informacji Gospodarczej, KRS i innych z reguły płatnych usług. Dla zwykłego przedsiębiorstwa takie koszty są na ogół stosunkowo wysokie, zaś dla firmy windykacyjnej, która wykorzystuje je nieustannie do wielu spraw windykacyjnych, jednostkowe koszty są znacznie niższe.

Witold Jarzyński

» Singapur czy Białoruś? Gdzie najlepiej założyć firmę?

» Benchmarking polskich biurowców

» Co odsłaniają audyty w administracji publicznej