Jeśli spełnią się przewidywania dużej grupy ekonomistów, z prezesem Glapińskim na czele, obligacje antyinflacyjne dadzą zarobić nie tylko nominalnie, ale i realnie.

Minione dwa lata nie były łatwe dla osób szukających prostego sposobu na ulokowanie oszczędności. W marcu 2021 r. inflacja CPI zaczęła przyspieszać i w obecnym miesiącu zapewne dotarła w okolice 20 proc. Tymczasem Rada Polityki Pieniężnej utrzymywała w tym okresie stopy procentowe NBP na wyraźnie niższym poziomie, niż wynosiło bieżące tempo wzrostu cen i, jak się okazało, również przyszłe - rok później. Koszt pieniądza w banku centralnym jest punktem odniesienia dla kosztu pieniądza na rynku, więc z niższym od inflacji oprocentowaniem muszą się liczyć deponenci czy inwestujący w obligacje skarbowe.

Co gorsza, inflacja stopniowo przyspieszała, co powodowało, że w przypadku najpopularniejszych bezpiecznych i prostych sposobów lokowania środków realne straty były w rzeczywistości jeszcze większe, niż inwestor mógł oczekiwać w momencie podejmowania decyzji o inwestycji. Realna stopa procentowa była ujemna ex ante, ale jeszcze bardziej ujemna ex post. Na taką pułapkę trafili nie tylko deponenci, korzystający z bankowej oferty lokat (nie wspominając o zwykłych ROR-ach), ale i lokujący środki w obligacje detaliczne Skarbu Państwa, w tym tzw. papiery "antyinflacyjne".

Zobacz także

Jak policzyć oprocentowanie obligacji "antyinflacyjnych"

Żeby zrozumieć, na czym ta pułapka polega, musimy poznać schemat oprocentowania tych aktywów. Mianem obligacji "antyinflacyjnych" nazwano 4- i 10-letnie papiery, których oprocentowanie począwszy od drugiego roku zależy od wskaźnika inflacji CPI raportowanego przez GUS. Niestety, w warunkach bardzo szybkiego i przyspieszającego wzrostu cen nie gwarantują one całkowitej ochrony kapitału przed realną inflacyjną erozją.

Po pierwsze, w pierwszym roku inwestycji oprocentowanie jest stałe. Po drugie, od zysku odprowadzany jest 19-proc. podatek Belki. Jeśli ktoś w styczniu 2022 r. kupił papiery 4-letnie (po które inwestorzy sięgają najczęściej), to w ubiegłym miesiącu otrzymał zwrot w wysokości 1,053 proc. W tym okresie inflacja CPI, czyli umownie utrata siły nabywczej pieniądza, wyniosła ponad 17 proc.

Tak dużą realną stratę mogłoby się udać odrobić w kolejnych latach, ale będzie to trudne z trzeciego powodu ograniczającego zyskowność inwestycji - relatywnie niskiej marży doliczanej przez resort finansów do wskaźnika CPI. Dla papierów ze stycznia 2022 r. (COI0126) wynosi ona 0,75 proc., co daje obecnie 18,25 proc. wraz z wynoszącą 17,5 proc. inflacją CPI w listopadzie (zawsze liczy się wartość z 2. miesiąca przed rocznicą zakupu, więc dla styczniowych papierów jest to listopadowa inflacja, a dla obligacji majowych - marcowy CPI). Jednak od pokaźnego nominalnego zysku będzie trzeba odliczyć "Belkę". Zwrot netto wyniesie więc 14,7825 proc. Gdyby inflacja - co mało prawdopodobne - była w miarę stała, inwestor wciąż ponosiłby realną stratę.

W tym mechanizmie kryje się nadzieja dla osób teraz zainteresowanych zakupem. Ekonomiści przewidują, że w pod koniec roku inflacja CPI sięgnie 7-8 proc., prezes NBP Adam Glapiński wspomniał nawet o 6 proc. W kolejnych latach wskaźnik ma schodzić - choć już zdecydowanie wolniej - w kierunku celu NBP. Jeśli te scenariusze faktycznie się zrealizują, nabywcy obligacji detalicznych mogą zarobić nie tylko nominalnie, ale i realnie.

Sprzedawane w marcu obligacje 4-letnie dadzą w pierwszym roku zarobić 5,67 proc. na rękę, czyli "tylko" o 1-3 proc. mniej, niż ma zdaniem ekonomistów wynieść inflacja w tym okresie. Począwszy od drugiego roku 1-proc. marża będzie doliczana do wskaźnika inflacji. Jeśli wzrost cen będzie dalej hamować, tak jak zakładają ekonomiści, to oprocentowanie netto w drugim roku inwestycji okaże się wyższe niż inflacja w tym okresie. Podobnie może być w kolejnych latach.

Hipotetyczny scenariusz przedstawiamy w poniższej tabeli. Dla ułatwienia zakładamy, że inflacja w każdym marcu będzie taka sama jak w styczniu tego samego roku, a wypłacane co roku odsetki nie są reinwestowane.

| Hipotetyczny scenariusz | ||

|---|---|---|

| Rok inwestycji | Inflacja (%) | Oprocentowanie netto (%) |

| 1. | 7 (raport GUS w IV 2024) | 5,67 [=7*0,81] |

| 2. | 4 (raport GUS w IV 2025) | 6,48 [=(7+1)*0,81] |

| 3. | 3 (raport GUS w IV 2026) | 4,05 [=(4+1)*0,81] |

| 4. | 2,5 (raport GUS w IV 2027) | 3,24 [=(3+1)*0,81] |

| Skumulowany | 17,5 | 19,4 |

W przypadku obligacji 10-letnich kalkulacja jest jeszcze bardziej korzystna, ponieważ odsetki nie są wypłacane co roku, lecz kapitalizowane.

Oczywiście prognozy ekonomistów - jak w poprzednich latach - nie muszą się sprawdzić i inflacja może ustabilizować się na dłuższy czas na wysokim, jednocyfrowym poziomie po zejściu z blisko 20-proc. szczytu. Wtedy - za sprawą niskiej marży i podatku od zysków kapitałowych - inwestorzy poniosą realną stratę. Przypuszczalnie i tak będzie to wówczas przyzwoity wynik, zważywszy na prostotę i bezpieczeństwo rządowych papierów detalicznych.

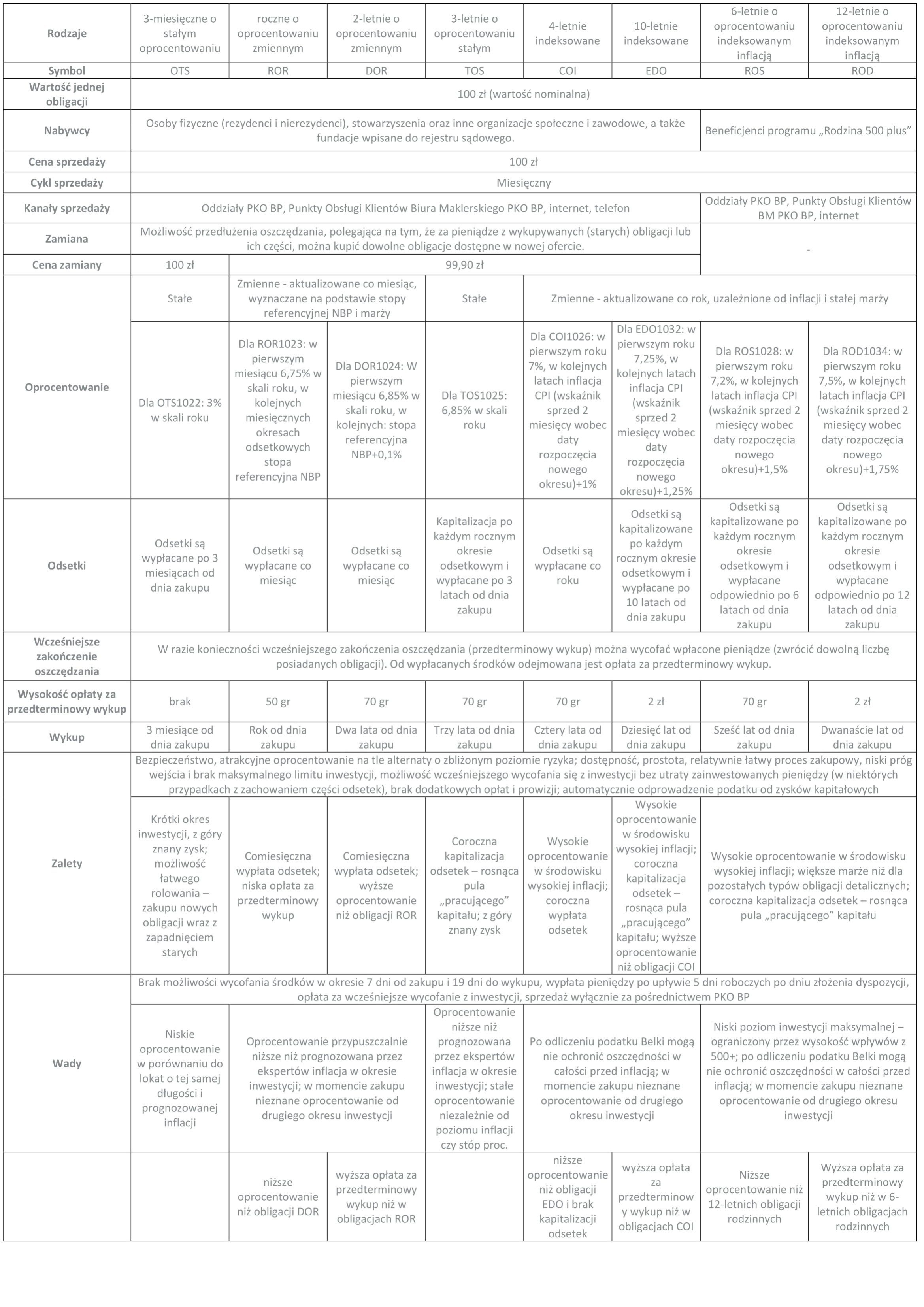

Obligacje oszczędnościowe Skarbu Państwa i ich charakterystyka. Papiery marcowe sprzedawane będą na takich samych warunkach jak październikowe. Można je również nabyć w oddziałach Banku Pekao (z wyjątkiem obligacji rodzinnych). Kliknij w tabelę, aby ją powiększyć.