Do niedawna duży kapitał łatwo zyskiwał dobre warunki podatkowe. Teraz to się zmienia na całym świecie.

W niedalekiej przeszłości międzynarodowe korporacje były jak panny, o których względy walczyły państwa. Mogły wybierać między tymi krajami, które oferowały im najlepsze warunki – nie tylko gospodarcze i społeczne, ale często głównie podatkowe. Dzięki temu ich obciążenie podatkowe było i jest bardzo niskie. Ale ten klimat zaczyna się zmieniać. Rosnące apetyty fiskalne rządów mogą być zaspokajane w dużej mierze z kufrów właścicieli korporacji. Opodatkowanie korporacji w ramach tzw. Polskiego ładu, czyli programu podatkowego polskiego rządu, jest tego najlepszym przykładem.

W piątek premier zaprezentował szczegóły nowych propozycji w ramach Polskiego ładu, które trafią do Sejmu. Przypomnę, że projekt ten obniża podatki dla ok. 70 proc. pracowników i emerytów, zarabiających do 5-6 tys. zł miesięcznie, oraz podnosi podatki dla ok. 10 proc. pracowników zarabiających powyżej 12 tys. zł miesięcznie. Jest to zatem program dużej redystrybucji fiskalnej.

"Polski ład", czyli wielka redystrybucja dochodu

Policzyliśmy, kto zyska, a kto straci

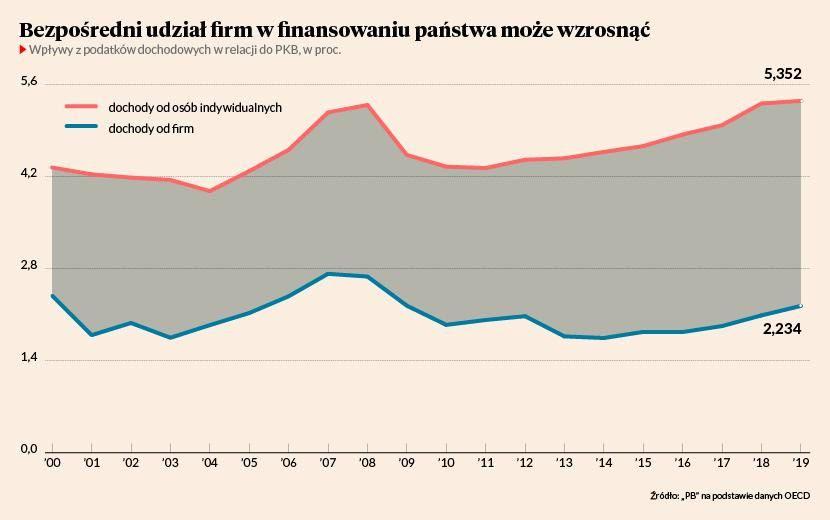

Po letnich konsultacjach pojawiło się w nim wiele zmian w stosunku do pierwotnego projektu. Przede wszystkim obniżona, w relacji do pierwotnej propozycji, została składka zdrowotna dla przedsiębiorców indywidualnych rozliczających się na tzw. podatku liniowym. A ten ubytek ma zostać sfinansowany z dodatkowego podatku od dużych korporacji. Będzie to podatek przychodowy nałożony na firmy, które wykazują straty, nie inwestują i mają duży udział kosztów pasywnych (np. opłaty za znaki towarowe). Celem jest opodatkowanie dużych firm, które prowadzą w Polsce działalność, ale „wyprowadzają” zyski za granicę.

Ta zmiana ma wymiar symboliczny. Oto kraj, dla którego zachodni kapitał był obiektem najwyższego pożądania, zaczyna czynić coraz więcej zakusów fiskalnych na zyski generowane przez ten kapitał. A może to zrobić, ponieważ dziś na świecie robią lub będą to robić wszyscy. W krajach rozwiniętych panuje konsensus, że należy zwiększyć opodatkowanie korporacji w miejscach, w których generują one zyski i ograniczyć transferowanie zysków do rajów podatkowych, takich jak Irlandia, Luksemburg czy Cypr. Kiedyś panowało przekonanie, że ścieżka rozwoju jest obniżanie podatków od zysków firm i przyciąganie inwestycji, tak jak Irlandia. Dziś zielona wyspa stanowi raczej antyprzykład. Rozpowszechniło się przekonanie, że sukces Irlandii ma po drugiej stronie równania dziury budżetowe w innych krajach.

Ale pod zmianą polityczną kryje się jeszcze głębsza transformacja. Zmienia się relacja między mobilnością kapitału i pracy. Przez ostatnie 40 lat mobilność kapitału, czyli możliwość przenoszenia środków produkcji lub praw do ich własności między krajami bardzo szybko rosła. A jednocześnie mobilność pracy była i jest dość niska. To sprawiało, że właściciele firm – czy to osoby prywatne, czy fundusze inwestycyjne – zyskiwali potężną siłę przetargową, osiągając siłę polityczną większą niż mają niektóre kraje.

Teraz mobilność kapitału jest ograniczana, przynajmniej w zakresie optymalizacji podatkowych (mobilność w poszukiwaniu atrakcyjnych warunków gospodarczych i talentów będzie raczej podtrzymana). I to będzie prawdopodobnie proces długookresowy, który dopiero się zaczyna. A jednocześnie mobilność pracy może się zwiększać, z co najmniej dwóch powodów. Po pierwsze, nasila się walka o talenty. Po drugie, technologie cyfrowe, a szczególnie sieć 5G, będą umożliwiały pracę zdalną na coraz większą skalę.

Można postawić hipotezę, że wchodzimy w erę, gdy państwa będą toczyły walkę o niskie opodatkowanie pracy, a nie kapitału. Brzmi trochę futurystycznie, ale jest to możliwe.