Niektóre ośrodki analityczne przewidują, że polski PKB wzrośnie w tym roku o niemal 6 proc. Takie są reakcje na publikacje danych o wzroście gospodarczym w pierwszym kwartale. Był wyraźnie wyższy od pierwszych szacunków, m.in. dzięki szybko ożywiającym się inwestycjom firm. Inwestycjom pomaga zaś rosnąca rentowność firm, wynikająca z faktu, że inflacja po stronie przychodów jest wyższa niż po stronie płac. Takie zjawisko występuje pierwszy raz od bardzo dawna.

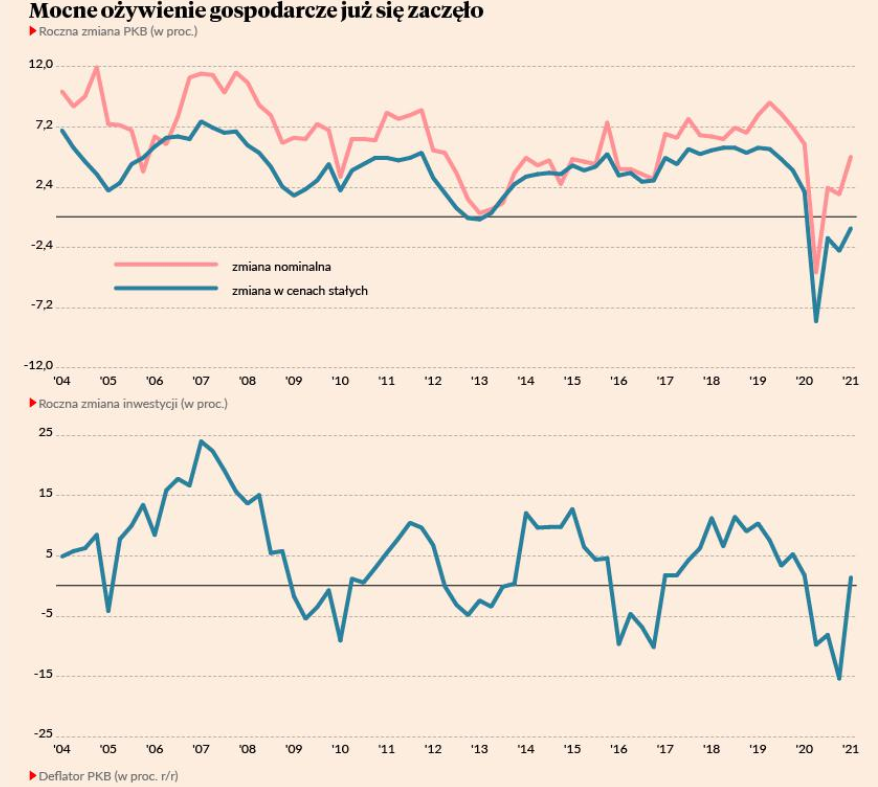

W pierwszym kwartale polski produkt krajowy brutto wzrósł o 1,1 proc. względem ostatniego kwartału zeszłego roku wobec pierwszego szacunku z połowy maja na poziomie 0,9 proc. Wzrost sprawił, że w ujęciu rocznym spadek PKB został ograniczony do zaledwie 0,9 proc. wobec 2,8 proc. kwartał wcześniej. To odbicie widać na wykresie.

Ważną przyczyną przyspieszenia gospodarczego było odbicie w inwestycjach. W pierwszym kwartale wzrosły o 1,3 proc. rok do roku, a kwartał wcześniej spadły o aż 15,4 proc. Wzrost nie jest zasługą niskiej bazy, bo w ujęciu kwartał do kwartału był bardzo wysoki.

Ciekawe światło na sytuację gospodarczą i przyczyny wzrostu inwestycji rzucają dane o nominalnej dynamice PKB, czyli liczonej w cenach bieżących, a nie stałych. W tym ujęciu wzrost gospodarczy w pierwszym kwartale wyniósł aż 4,8 proc. rok do roku. Wynika to z faktu, że deflator PKB sięgnął 5,8 proc. i był najwyższy od końca 2004 roku. Deflator to miara zmian wszystkich cen w gospodarce, różniąca się od inflacji konsumenckiej CPI tym, że obejmuje też dobra inwestycyjne i pośrednie (CPI mierzy tylko dobra i usługi konsumpcyjne), a nie uwzględnia cen dóbr importowanych. Jest to zatem lepsza miara cen widzianych od strony przedsiębiorstw i ich przychodów.

Szybki wzrost cen sprawia, że firmom poprawiają się zyski, a to ma wpływ na decyzje o inwestycjach. Zyski poprawiają się m.in. dlatego, że ceny sprzedaży rosną szybciej niż najważniejszy komponent kosztów zmiennych, czyli wynagrodzenia. Jak pokazuję na wykresie, w ciągu czterech kwartałów do pierwszego kwartału 2021 roku średni deflator PKB był wyższy niż średnia dynamika płac w sektorze przedsiębiorstw. W minionej dekadzie podobna sytuacja nie zdarzyła się wcześniej ani razu.

To rozwiązuje kilka zagadek związanych z zachowaniem gospodarki w minionych kwartałach. Wydawało się, że przyspieszenie płac będzie zżerało zyski firmom, tymczasem firmy łatwo przerzuciły to w ceny i dzięki temu osiągnęły solidną rentowność. W pierwszym kwartale rentowność netto średnich i dużych firm niefinansowych w Polsce wyniosła aż 5,6 proc. i była wyższa niż w jakimkolwiek momencie w ostatniej dekadzie. Poprawa wyników jest dobrym wyjaśnieniem szybkiego przyspieszenia nakładów inwestycyjnych. Jest też wyjaśnieniem dobrej koniunktury na giełdzie, która – wbrew często pojawiającym się opiniom – nie wynika z „drukowania pieniądza” przez banki centralne (lub nie wyłącznie), ale z fundamentalnej poprawy sytuacji finansowej firm.

Po publikacji lepszych od wcześniejszych szacunków danych o PKB mBank podniósł prognozę wzrostu gospodarczego Polski w całym roku do 5,7 proc. Piotr Bujak, główny ekonomista PKO BP, napisał na Twitterze, że jeżeli nie będzie czwartej fali pandemii, to wzrost w całym roku przekroczy 6 proc.

Czy czeka nas przegrzanie gospodarki? Warto pamiętać, że nawet jeżeli PKB wzrośnie w tym roku o 6 proc., to będzie wciąż o około 3 proc. niższy, niż byłby, gdyby nie pandemia. Potencjał bezinflacyjnej produkcji jest dużo wyższy niż to, co obecnie wytwarzamy w Polsce. Nie znaczy to jednak, że inflacja nie stanowi żadnego zagrożenia. Gospodarka wraca do normy szybciej od oczekiwań, dlatego zbyt długie stymulowanie jej przez luźną politykę pieniężną może stanowić ryzyko. Bank centralny stanie teraz przed nie lada dylematem: jak wycofać wsparcie w bardzo delikatnym momencie, kiedy ożywienie wciąż jest we wczesnej fazie, ale jednocześnie szybko nabiera tempa.