Tak wygląda sytuacja Hiszpanii, której PKB w 2009 roku skurczył się o 3,7%, w 2010 o 0,3%, by rok później urosnąć tylko o 0,4%. A potem spaść po 1,4% zarówno w zeszłym, jak i zapewne także w tym roku. Na pierwszy rzut oka nie wygląda to dramatycznie: przecież gospodarka Grecji zdążyła się w tym czasie skurczyć o ponad 20%.

Wpływ popytu krajowego (czerwona linia) i zewnętrznego (szara linia) na dynamikę PKB Hiszpanii

Źródło: Instituto Nacional de Estatistica

Źródło: Instituto Nacional de Estatistica

Tyle że statystyki produktu krajowego brutto tylko maskują załamanie w hiszpańskiej gospodarce, w której popyt krajowy spada w tempie 5%. Inwestycje tylko w zeszłym roku zmalały o blisko 9% po spadku o 5-6% w poprzednich dwóch latach i aż –18% w roku 2009. Aktywność w budownictwie od 2010 roku zmalała o 20%. Sprzedaż detaliczna spada w tempie 10% rocznie. A to bezpośrednio przekłada się na mniejsze wpływy z VAT-u i akcyzy. Dlatego mimo podwyżek stawek podatkowych wpływy do kasy państwa nie rosną.

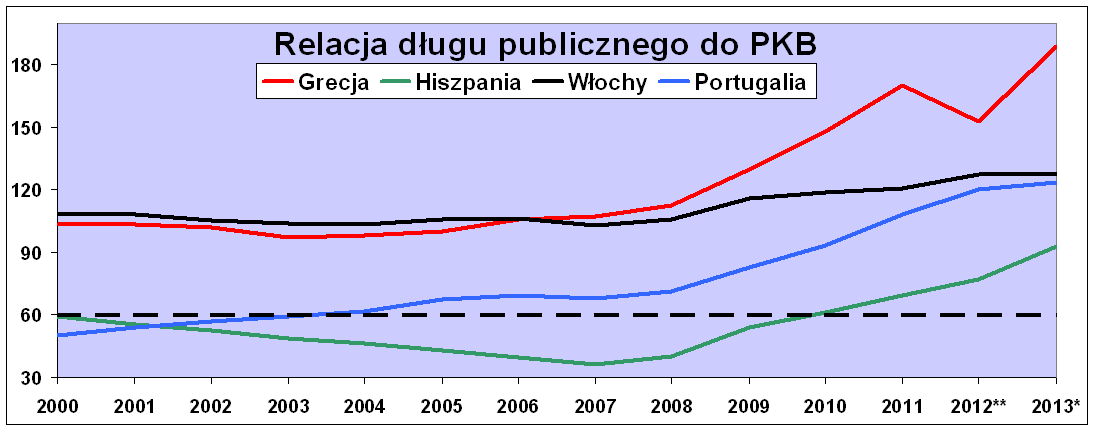

Gospodarka się kurczy, a dług rośnie

Według najnowszych prognoz Komisji Europejskiej w tym roku gospodarka Hiszpanii skurczy się o 1,4%, konsumpcja prywatna zmaleje o 2,7%, a inwestycje spadną o 6,6%. Tegoroczna dziura w kasie państwa ma sięgnąć 6,7% PKB wobec aż 10,2% w roku 2012, gdy ok. 3,5% PKB stanowiły koszty ratowania niewypłacalnych banków.

*prognozy Komisji Europejskiej

*prognozy Komisji Europejskiej ** stan na koniec trzeciego kwartału 2012 r.

Tyle że podobnie jak Grecja, Hiszpania ani razu nie zrealizowała zadeklarowanego celu redukcji nadmiernego deficytu. Przez ostatnie trzy lata „oszczędności” dziura w publicznej kasie wynosiła średnio 9% PKB rocznie! W tym okresie zadłużenie Hiszpanii wzrosło o 270 mld euro, na koniec 2012 roku osiągając 88,4% w relacji do PKB. Według dość optymistycznych prognoz KE zadłużenie Madrytu przekroczy 100% do końca 2014 roku, niemal podwajając się w ciągu 5 lat.

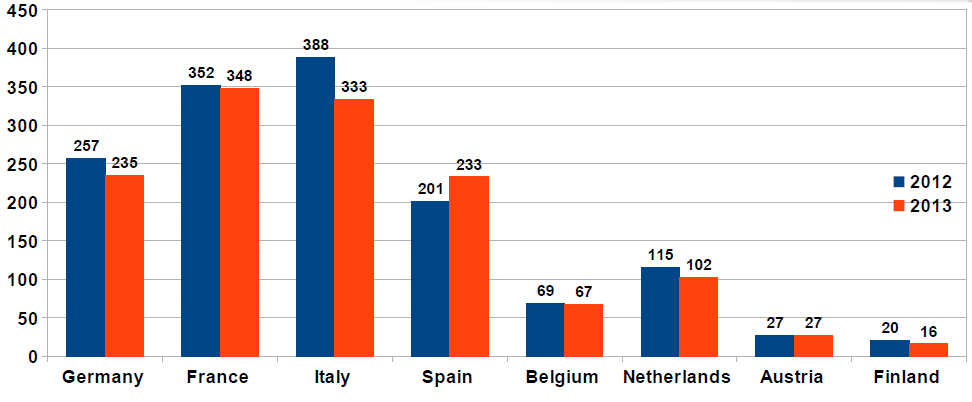

Ogromne deficyty i pęczniejący dług publiczny sprawiają, że Hiszpania jest coraz silniej uzależniona od sektora bankowego. Tylko w tym roku Madryt musi pożyczyć 233 mld euro, aby pokryć 73 mld euro niedoboru w kasie państwa i 160 mld na wykupienie zapadających obligacji. Hiszpania w tym roku będzie musiała pożyczyć prawie tyle co Niemcy i jest jedynym dużym krajem strefy euro, który zwiększa swoje potrzeby pożyczkowe.

Potrzeby pożyczkowe wybranych krajów strefy euro. Dane w mld euro.

Źródło: Credit Suisse.

Źródło: Credit Suisse.

Bailout Hiszpanii jest nieuchronny

Tylko w tym roku rząd Hiszpanii będzie musiał skądś pożyczyć równowartość 22% produktu krajowego brutto. Przy wciąż kurczącej się gospodarce i coraz krótszym okresie zapadalności długu Madryt będzie musiał zaoferować inwestorom znacznie wyższe odsetki, albo znaleźć nowych nabywców na swoje obligacje. I to nabywców z bardzo głębokimi kieszeniami.

Ani hiszpańskie banki, ani nawet państwowy fundusz emerytalny nie mają już więcej gotówki, aby kupować dług swojego państwa. Wątpliwe, aby po restrukturyzacji greckiego długu (na czym prywatni wierzyciele stracili realnie 70% zainwestowanego kapitału) hiszpańskie obligacje znalazły nabywców w gronie zagranicznych funduszy. Te już raz sparzyły się na krajach PIGS i w najbliższych latach raczej nie powtórzą tego błędu.

Najprawdopodobniej jeszcze w tym lub przyszłym roku Hiszpania będzie potrzebować unijnego bailoutu na pełną skalę. Nie tylko stu miliardów euro na pokrycie strat sektora bankowego, ale też 500-600 mld euro na obsłużenie potrzeb pożyczkowych. I to tylko na najbliższe 2-3 lata. Ta kwota przerasta obecne możliwości europejskich funduszy ratunkowych, więc konieczne będzie podjęcie jeszcze ostrzejszych „środków zaradczych”.

Drukarki EBC nie wystarczą

Do gry wejdzie też Europejski Bank Centralny, w ramach programu OMT uruchamiając interwencyjny skup hiszpańskich obligacji. Co więcej, Mario Draghi zapewne ugnie się pod naciskami polityków i włączy drukarki bez deklaracji reform i oszczędności ze strony Madrytu. Lecz skup obligacji nie wystarczy, aby przywrócić zaufanie rynków do Hiszpanii i nie pomoże pozyskać pieniędzy na finansowanie hiszpańskiego państwa.

W mojej ocenie konieczna będzie restrukturyzacja hiszpańskiego długu, w ramach której wierzyciele Madrytu będą zmuszeni ponieść dotkliwe straty oraz zaakceptować mocno wydłużone terminy płatności – zapewne od 10 do 30 lat. Najwięcej straci hiszpański sektor bankowy, który obecnie jest największym posiadaczem hiszpańskich obligacji.

W kontekście nadchodzących turbulencji na Półwyspie Iberyjskim warto obserwować decyzje, jakie Eurogrupa podejmie w sprawie Cypru. Nieoficjalnie mówi się, że część kosztów ratowania cypryjskich banków poniosą ich deponenci. Może się okazać, że podobnie będzie w przypadku Hiszpanii i że np. posiadacze depozytów większych niż sto tysięcy euro będą zmuszeni pogodzić się z utratą części swoich oszczędności.

Krzysztof Kolany

Główny analityk Bankier.pl

Źródło: