Z roku na rok widać rosnącą popularność faktoringu. Jest

wygodną formą krótkoterminowego finansowania dostaw i usług, zarządzania swoimi

należnościami czy w końcu zabezpieczenia się przed ryzykiem niewypłacalności. Na czym polega faktoring?

Faktoring w liczbach

Po faktoring sięga coraz większa grupa przedsiębiorców. I choć w dalszym ciągu nie wszyscy wiedzą, na czym on polega, jak działa czy ile kosztuje, rośnie liczba firm korzystających z tego typu usług. W 2017 r. faktoring miał 12 424 klientów (w ramach ciekawostki warto wspomnieć, że w 2010 r. było ich zaledwie 5 622), o 10,2 proc. więcej niż w 2016 r., według danych GUS. Tą formę finansowania najczęściej wybierali przedsiębiorcy prowadzący działalność w zakresie handlu – 27,6 proc., przemysłu – 25,9 proc., transportu – 11,3 proc. oraz usług – 11,2 proc. Natomiast wartość wykupionych wierzytelności wzrosła o 17,1 proc., tj. z 190 032 mln zł w 2016 r. do 222 490 mln zł w 2017 r.

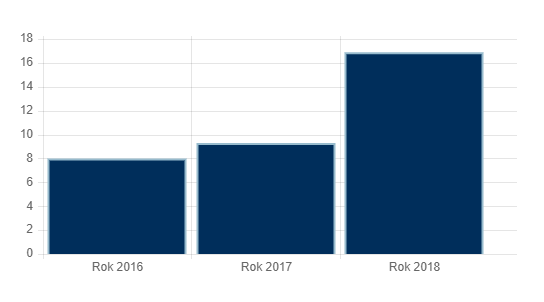

Równie optymistyczne dane przedstawia Polski Związek Faktorów. Liczba klientów firm faktoringowych zrzeszonych w PZF wzrosła w 2018 r. do 16 900, z 9 300 w 2017 r.

Powodu takiego wzrostu zainteresowania faktoringiem niewątpliwie można upatrywać w stanowiących duży problem dla polskich przedsiębiorców zatorach płatniczych. Opóźnianie się kontrahenta w zapłacie faktury powyżej terminu jej płatności powoduje, że przedsiębiorca nie jest w stanie zaplanować zapłaty za swoje zobowiązania, gdyż sam w takim wypadku nie dostaje gotówki na czas. W 2018 r. liczba opublikowanych orzeczeń o niewypłacalności wynosiła 988 i była około 10 proc. większa niż w 2017 r. Na taki stan rzeczy wpływa wiele czynników, jednak najistotniejszym są zatory płatnicze. Jak wynika z danych Tax Care, w Polsce wystawianych jest rocznie około 1,5 mld faktur, z których duża część zostaje niezapłacona bądź uregulowana po terminie. W związku z tym ponad 80 proc. firm zgłasza problemy z opóźnionymi płatnościami, które hamują ich rozwój.

Przeczytaj także

Faktoring jest sposobem na zarządzanie należnościami. Mogą z niego skorzystać m.in. firmy mające kłopoty z płynnością finansową, takie, które chcą zabezpieczyć się przed ryzykiem niewypłacalności kontrahentów, ale również podmioty, które potrzebują gotówki na rozwój i mogą ją pozyskać poprzez szybszy spływ pieniędzy z faktur.

Co to jest faktoring?

Faktoring to nic innego jak wykupienie przez podmiot świadczący usługę faktoringu faktur z odroczonym terminem płatności, czyli należności z tytułu dostaw i usług w stosunku do kontrahentów danego przedsiębiorcy. Jest to również pakiet dodatkowych usług polegających na monitorowaniu płatności, przejęciu ryzyka niewypłacalności kontrahentów, prowadzeniu rozliczeń czy pomocy w ściąganiu należności.

ReklamaZobacz także

Firma, korzystając z faktoringu, może w szybki sposób zamienić swoje należności na gotówkę, nie czekając na zapłatę faktur przez kontrahentów. Faktoring w praktyce przebiega w następujący sposób:

- instytucja finansowa odkupuje faktury od klienta;

- ten otrzymuje środki pieniężne, które stanowią część wartości odkupionych faktur – najczęściej około 80-90 proc.;

- reszta należności przekazywana jest przedsiębiorcy korzystającemu z faktoringu po otrzymaniu od firmy faktoringowej zapłaty od kontrahenta;

- w zamian za to firma faktoringowa inkasuje zapłatę uzależnioną od warunków zawartej umowy; obok finansowania zobowiązuje się również do odzyskiwania należności czy prowadzenia kont lub jeśli kontrahent nie zapłaci, bierze ryzyko w tytułu braku zapłaty na siebie.

Jak działa faktoring?

Aby w prosty sposób wyjaśnić, jak w praktyce działa faktoring, istotne jest rozpoznawanie stron transakcji. W tego typu finansowaniu wyróżniamy:

- faktora – instytucję finansową, którą może być bank, jak i wyspecjalizowana firma faktoringowa nabywająca wierzytelności,

- faktoranta – przedsiębiorcę, który korzysta z usług faktoringowych, tj. zbywca wierzytelności,

- dłużnika faktoringowego – kontrahenta przedsiębiorcy, który jest zobowiązany do zapłaty określonego świadczenia.

Przedsiębiorcy niejednokrotnie mają problem z kontrahentami, którzy zwlekają z płatnościami za dostarczone towary czy usługi. Skutkuje to zablokowaniem środków pieniężnych, które mogłyby zostać przeznaczone na przykład na rozwój firmy. Faktoring pozwala uwolnić zamrożone środki, a dodatkowo jest formą zabezpieczającą przez ryzykiem braku zapłaty ze strony kontrahentów.

Przeczytaj także

W faktoringu mamy kilka etapów. Po pierwsze, przedsiębiorca musi przejść przez wstępną weryfikację pod kątem wiarygodności, która jest również stosowana w stosunku do jego kontrahentów. Po zawarciu umowy z firmą faktoringową, kontrahenci zostają poinformowani o cesji należności na firmę faktoringową. Oznacza to, że od tej pory płatności za faktury będą kierowane do firmy faktoringowej, która stała się ich właścicielem. Sam fakt pojawienia się osoby trzeciej wyspecjalizowanej w windykacji często motywuje kontrahenta do lepszej dyscypliny płatniczej. Od momentu, w którym umowa faktoringowa wchodzi w życie, przedsiębiorca po zrealizowanej sprzedaży usług lub towarów wystawiając fakturę, którą przesyła ją za pomocą systemu do firmy faktoringowej. W ciągu kilku godzin lub minut otrzymuje płatność na swój rachunek bieżący z tytułu sfinansowania tej faktury w wysokości 80-90 proc. jej wartości. Natomiast w dniu otrzymania płatności od kontrahenta, firma faktoringowa wypłaca pozostałą jej cześć, tj. 20-10 proc.

Proces transakcji faktoringowej:

1. Faktorant (przedsiębiorca) wystawia faktury z tytułu sprzedaży towarów lub usług swoim kontrahentom

2. Faktura jest przesyłana do faktora, który odkupuje ją od przedsiębiorcy

3. Faktor udziela przedsiębiorcy finansowania z tytułu wykupionych wierzytelności w postaci zaliczki (najczęściej 80-90 proc. wartości brutto faktury)

4. Kontrahent dokonuje płatności za zakupione towary i usługi na konto faktora (firmy faktoringowej)

5. Faktor rozlicza wierzytelności spłacone przez kontrahenta oraz przekazuje pozostałą należność faktorantowi

Kto może skorzystać z faktoringu?

Często można spotkać się ze stwierdzeniem, że faktoring jest ofertą wyłącznie dla dużych przedsiębiorstw. Jednak o takie źródło finansowania może ubiegać się każdy przedsiębiorca. Na rynku dostępna jest bowiem duża liczba firm specjalizujących się w oferowaniu faktoringu zarówno małym jak i większym podmiotom. Niewątpliwie jednak prowadzenie pełnej księgowości czy posiadanie trwałych relacji biznesowych zwiększa wiarygodność firmy. Analizowane są również wyciągi z konta, transakcje sprzedaży z odroczonym terminem płatności czy realizacja wolumenu obrotów, która powinna być na określonym poziomie.

Jeśli natomiast patrzeć na powody, dla których warto sięgnąć po faktoring, można wskazać m.in. potrzebę dodatkowego finansowania, problemy z opóźnieniami kontrahentów w płatnościach, chęć ograniczenia ryzyka związanego z opóźnieniem lub brakiem zapłaty należności, brak zdolności kredytowej, co wyklucza możliwość skorzystania z innych form finansowania, potrzebę poprawy wskaźników i struktury bilansu przedsiębiorstwa, chęć rozwoju własnego biznesu.

Oferta jest łatwo dostępna, ponieważ uzyskanie finansowania opiera się wyłącznie na wystawionych fakturach. Dzięki swej przystępności faktoring zyskuje na popularności wśród przedsiębiorców, stając się najszybciej rozwijającą usługą finansową.

Rodzaje faktoringu

Rozważając skorzystanie z faktoringu, warto zapoznać się z jego odmianami dostępnymi na rynku. Od formy, jaka zostanie wybrana, zależeć będzie m.in. rozłożenie ryzyka związanego z wypłacalnością dłużnika. W Polsce mamy trzy podstawowe rodzaje faktoringu, tj.:

- pełny (bez regresu), czyli taki, w którym firma faktoringowa bierze na siebie całe ryzyko niewypłacalności kontrahentów współpracujących z faktorantem;

- niepełny (z regresem), w którym przedsiębiorca otrzymuje finansowanie, ale ryzyko niewypłacalności kontrahentów w dalszym ciągu spoczywa na nim;

- mieszany, który rozkłada ryzyko niewypłacalności kontrahentów pomiędzy przedsiębiorcą a firmą faktoringową, co w praktyce oznacza przeniesienie ryzyka niewypłacalności kontrahentów na firmę faktoringową wyłącznie do określonej w umowie kwoty, po jej przekroczeniu ryzyko ponosi przedsiębiorca.

Ponadto występuje również podział na jego formy, a mianowicie:

- jawny, w którym występuje obowiązek poinformowania kontrahenta o zawartej umowie faktoringowej między faktorem a faktorantem;

- tajny nie zobowiązuje stron do powiadomienia dłużnika o zawarciu umowy faktoringowej, przy czym faktorant przekazuje niezwłocznie środki otrzymane od kontrahenta faktorowi;

- półotwarty polega na poinformowaniu kontrahenta o zawartej umowie faktoringowej w momencie otrzymania zawiadomienia przez faktora do spłaty wierzytelności.

Dodatkowo faktoring można podzielić ze względu na siedzibę nabywców:

- krajowy, w którym nabywcami są przedsiębiorstwa zarejestrowane w Polsce;

- importowy będący rozwiązaniem dla krajowych firm, zajmujących się importem towarów z rynków zagranicznych do Polski;

- eksportowy kierowany do krajowych przedsiębiorców prowadzących działalność eksportową, czyli wysyłających swoje towary na rynki zagraniczne.

Kolejnym kryterium podziału jest sposób naliczenia prowizji z tytuły faktoringu:

- dyskontowy, czyli taki, w którym kwota faktury pomniejszana jest o dyskonto, tj. prowizję, opłaty powybierane z góry przez faktora za cały okres od momentu odkupienia faktury do daty jej uregulowania przez kontrahenta;

- odsetkowy, w jego przypadku faktor wypłaca faktorantowi tylko określoną część środków – zaliczkę, a w momencie uregulowania wierzytelności przez dłużnika pozostałą kwotę;

- wymagalnościowy, w którym faktorant otrzymuje wierzytelności dopiero w momencie uregulowania zapłaty przez kontrahenta.

Ostatnim rodzajem faktoringu, jaki możemy spotkać na rynku, jest faktoring odwrócony. W jego przypadku dochodzi do zapłaty w imieniu przedsiębiorcy przez firmę faktoringową za zobowiązania, które powstały w wyniku zakupu przez niego dóbr i usług z odroczoną płatnością. Wgląda to w sposób następujący: firma podpisuje umowę z faktorem, następnie wskazuje dostawców zaopatrujących ją w towary czy usługi. Wymienieni dostawcy będą otrzymywać należne środki od firmy faktoringowej w terminie płatności wynikającym z faktur lub przed nim. W takiej sytuacji firma faktoringowa wydłuża przedsiębiorcy okres spłaty zobowiązania o kolejne 1- 2 miesiące, pobierając prowizję za dodatkowy okres finansowania.

Jedna z popularniejszych form faktoringu jest faktoring pełny. Ten rodzaj finansowania jednocześnie umożliwia dostęp do środków na bieżącą działalność oraz ochronę przed brakiem zapłaty za dostarczone towary lub usługi ze strony kontrahentów. Według danych PZF, zrzeszone firmy faktoringowe w 2018 r. objęły blisko 123,5 mld zł wierzytelności w faktoringu pełnym, 33,4 proc. stanowił faktoring niepełny, natomiast pozostałe 15,6 proc. przypadło na faktoring importowy, odwrócony oraz wymagalnościowy.

Komentarz Partnera serii edukacyjnej o faktoringu

Faktoring to produkt, który do tej pory był dostępny tylko dla dużych firm. Obecnie ten instrument jest dostępny również dla sektora MŚP, dzięki technologiom pozwalającym ułożyć procesy związane z szybką analizą i zminimalizowaniem formalności. Ze względu na usługę finansowania niesłusznie porównuje się go do kredytu, gdyż faktoring to coś więcej niż tylko finansowanie.

Jego dodatkowe funkcje w postaci monitoringu windykacji i przejęcia ryzyka niewypłacalności kontrahenta są nieocenione w dobie problemów związanych z zatorami płatniczymi, które obserwujemy w gospodarce. Jednocześnie dodatkowa gotówka jaka wynika z finansowania faktur ma wpływ na rozwój przedsiębiorstwa, przy jednoczesnym zapewnieniu bezpieczeństwa, gdyż to firma faktoringowa czeka na zapłatę pieniędzy od kontrahenta. Przy zapadającej racie kredytu przedsiębiorca sam musi radzić sobie z brakiem pieniędzy gdy kontrahent nie płaci i szukać kolejnego źródła finansowania.

Dlatego warto myśleć kompleksowo. Mając faktoring przedsiębiorca ma spokojną głowę i może koncentrować się na bezpiecznym rozwoju swojego biznesu.

Paweł Tomala, prezes Faktorii