Wartość rynku faktoringowego w Polsce rośnie z roku na rok. Usługi tego typu zyskują coraz większą popularność i stanowią poważną konkurencję dla tradycyjnych metod finansowania działalności gospodarczej.

Faktoring - lekarstwo na brak gotówki

Faktoring jest efektywnym narzędziem finansowym, które doskonale sprawdza się w obecnych warunkach gospodarczych, w czasach, kiedy przedłużone terminy płatności stały się typowym elementem w działalności wielu polskich firm.

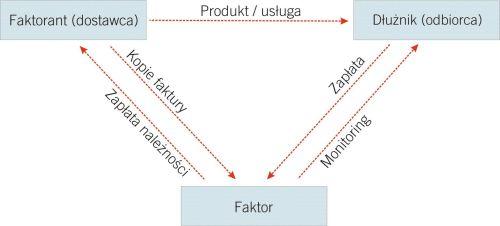

Istotą faktoringu jest krótkoterminowe finansowanie przez specjalistyczną firmę faktoringową lub bank kredytu kupieckiego udzielanego przez przedsiębiorstwo (faktoranta) jego odbiorcom (kontrahentom). W operacji faktoringu uczestniczy zawsze trzech partnerów. Faktor i faktorant grają aktywną rolę, trzeci - odbiorca towarów i usług jest stroną pasywną. Inicjatorem transakcji jest przedsiębiorca, który udziela swoim odbiorcom kredytu handlowego. Faktor jest gotów finansować ten kredyt, przejmując od faktoranta wierzytelność. Typowym klientem firmy faktoringowej jest przedsiębiorstwo produkcyjne lub handlowe, posiadające wysoki poziom należności i odczuwające brak kapitału obrotowego. Z faktoringu korzystają przedsiębiorcy, którzy mają stałych odbiorców, sprzedają z odroczonym terminem zapłaty, chcą utrzymać płynność finansową firmy, rozwijać ją i zwiększać obroty. Usługi faktoringowe możemy podzielić:

Usługi faktoringowe możemy podzielić:

- Faktoring niepełny - faktor nie przejmuje na siebie ryzyka braku zapłaty. Usługa ta jest popularna z racji stosunkowo prostych procedur oceny ryzyka.

- Faktoring pełny - faktor przejmuje na siebie ryzyko braku zapłaty. Ta forma jednak, przy trudnościach w znalezieniu wystarczających danych o odbiorcach, bywa często niedostępna.

- Faktoring mieszany - jest kompilacją dwóch wymienionych powyżej usług. Skomplikowany proces analiz i uzgodnień powoduje, że ta forma faktoringu występuje dość rzadko.

- Faktoring cichy - odbiorca nie zostaje powiadomiony o objęciu obrotu handlowego. Ta forma poszukiwana jest przez przedsiębiorców, którzy boją się o jakiekolwiek naruszenie relacji z odbiorcami.

- Faktoring jawny - dłużnik jest informowany o sprzedaży wierzytelności faktorowi.

- reputacja dłużnika

- branża

- wielkość obrotów

- jakość usług faktoranta

- odpowiednio wczesne rozpoczęcie współpracy

Na co zwraca uwagę faktor

Firmy faktoringowe zwykle są skłonne do podejmowania większego ryzyka finansowego niż banki. Nie każdy jednak może zostać ich klientem. Należy pamiętać, że faktor nabywa wierzytelności handlowe, więc przejmuje do nich prawa. Dlatego podstawowym elementem współpracy w transakcji faktoringowej jest sama wierzytelność. Musi być ona krótkoterminowa, do 180 dni, wymagalna, bezsporna i nie obciążona roszczeniami stron trzecich.

Co jest ważne dla faktora?

Dla faktorów najważniejszym kryterium przy rozpatrywaniu wniosków nie jest branża, w której działa klient. Liczy się skala jego działalności gospodarczej, reputacja jego odbiorców oraz stabilność oferowanego produktu. Decyzja o współpracy z faktorami podejmowana jest przez firmy pragnące w ten sposób uchronić się przez negatywnymi skutkami rosnących zatorów płatniczych. Faktorzy mają świadomość tego, co skłania spółki do korzystania z ich usług i dlatego starannie opracowują profil klienta. Wyznaczają oni pewne kryteria przy akceptacji klientów np.: sprzedaż towarów lub usług na zasadzie kredytu kupieckiego, termin płatności za dostarczone towary lub usługi nie krótszy niż 7 i nie przekraczający 90 dni, oferta objęcia umową faktoringową przynajmniej kilku kontrahentów, terminowe regulowanie zobowiązań przez odbiorców, wymóg prowadzenia przez spółkę pełnej księgowości przez określony czas, czy też niezaleganie ze świadczeniami cywilnoprawnymi.

Choć faktoring sprawdza się właściwie w większości branż, to jednak niektóre z nich szczególnie dobrze nadają się do objęcia ich tego typu usługami. Faktoring dobrze sprawdza się się tam, gdzie przedmiotem finansowania są produkty i usługi sprzedawane na masową skalę. Czynnik branżowy odgrywa zatem pewną rolę w procesie analizy wniosku. Dla faktora jednak najważniejszym kryterium jest zawsze jakość nabywanych wierzytelności i terminowość regulowania płatności przez odbiorcę. Branżowość to kryterium wtórne, ale czasem bardzo istotne. Z faktoringiem nie idą w parze branże, w których występuje znaczny obrót detaliczny, stosujące terminy płatności poniżej 14, a zwłaszcza 7 dni. Firma zainteresowana usługami faktora powinna także wykazać się dużymi obrotami. Ich wysokość może zdecydować o podjęciu współpracy przez faktora, a udokumentowane wysokie obroty dają szanse wynegocjowania korzystniejszych warunków umowy.

Kluczowym czynnikiem analizy wniosku faktoringowego jest jakość wierzytelności, zatem rodzaj oraz poziom dostarczanych przez klienta towarów i usług staje się jednym z ważniejszych czynników przy podejmowaniu przez faktora decyzji o współpracy. Możliwość wystąpienia sporu handlowego z powodu zakwestionowania jakości niesie zagrożenie w postaci wydłużenia terminu zapłaty.

Kłopotliwymi klientami dla firm faktoringowych są podmioty świadczące usługi instytucjom użyteczności publicznej np. szkołom, szpitalom itp. Opłacane są one z pieniędzy publicznych, ich kondycja finansowa często jest niestabilna. Jednak i tu znajduje się pole do negocjacji. Często zdarza się również, że klient do faktora zgłasza się zbyt późno. Firma podpisuje dużą umowę o wydłużonym terminie płatności. Aby jednak można było zrealizować zamówienia, firma musi wydać pieniędzy. Wtedy zaczynają się pierwsze problemy, termin płacenia podatków i pensji zaczyna być opóźniany. Dostawcy nie chcą dawać już surowców na wydłużone terminy płatności, firma traci wiarygodność, nie otrzymuje nowych zamówień, kontrakty są zrywane. Sytuacja mogłaby wyglądać inaczej, gdyby już w momencie planowania większego kontraktu firma ustaliła z faktorem poziom finansowania.Problemem są ograniczenia prawne

Polski rynek faktoringowy na tle innych państw europejskich wciąż jest słabo rozwinięty i nadal jest na nim mnóstwo miejsca dla nowych firm, świadczących tego typu usługi. Obroty w branży faktoringowej wynoszą u nas około 1,5 proc. PKB, niemal ośmiokrotnie mniej, niż w krajach Europy Zachodniej. Potencjał jest więc ogromny.

Ważnym czynnikiem rozwoju będą bariery prawne. Konieczne jest wprowadzenie rozwiązań prawnych, regulujących kwestie związane z faktoringiem, m.in. ujednolicenia przepisów związanych z podatkiem VAT. Umowa faktoringowa wciąż znajduje się w grupie umów nienazwanych, a poza tym możliwość stosowania klauzuli zakazu cesji wierzytelności jest powszechnie wykorzystywana na polskim rynku, zwłaszcza w umowach z hipermarketami. Prowadzone są zaawansowane prace nad wprowadzeniem instytucji faktoringu do kodeksu cywilnego. Natomiast jeśli chodzi o klauzulę cesji wierzytelności — Konferencja Instytucji Faktoringowych (KIF) samodzielnie szuka porozumienia z hipermarketami. Ponadto KIF dąży do wprowadzenia zmian w ustawie o podatku dochodowym od osób prawnych. Obecnie bowiem faktorzy nie mogą zaliczać w koszty uzyskania przychodów strat powstałych w wyniku braku zapłaty za nabyte wierzytelności.

1 stycznia 2004 r. weszła w życie ustawa o terminach zapłaty w transakcjach handlowych. Ma ona chronić wierzycieli w obrocie gospodarczym — daje m.in. możliwość żądania od dłużnika odsetek ustawowych od 31 dnia po spełnieniu świadczenia przez wierzyciela. Interpretacji przepisów ustawy przez faktora w odniesieniu do nabywanych wierzytelności nie daje jednak jednoznacznych odpowiedzi. Bez kompleksowych rozwiązań, zwłaszcza w zakresie prawa gospodarczego, bankowego oraz podatkowego, ustawa stanie się barierą rozwoju faktoringu.

Natomiast ustawa o przeciwdziałaniu wprowadzaniu do obrotu finansowego wartości majątkowych, pochodzących z nielegalnych lub nieujawnionych źródeł, wprowadza nowe obowiązki dla faktorów. Muszą oni prowadzić rejestr pewnej grupy transakcji. Dostosowanie się do wymagań ustawy stwarza faktorom problemy. O wiele poważniejsze konsekwencje niesie ze sobą wejście w życie ustawy o VAT. W myśl jej przepisów podatek VAT powinien być naliczany od wszystkich stosowanych przez faktorów prowizji i opłat z wyłączeniem przychodów odsetkowych, a to oznacza koszty.

Sebastian Morawski