Produkujący lokomotywy Newag chce sprzedać inwestorom akcje za ponad 400 mln zł. Cena nie jest wygórowana pod warunkiem, że plany spółki zostaną zrealizowane.

Grupa kapitałowa Newag zajmuje się produkcją, modernizacją oraz naprawami taboru kolejowego i pojazdów szynowych. Spółka posiada zakłady w Nowym Sączu (segment elektrycznych zespołów trakcyjnych, wagonów osobowych i lokomotyw spalinowych) oraz w Gliwicach (segment lokomotyw elektrycznych za pośrednictwem spółki Newag Gliwice S.A.).

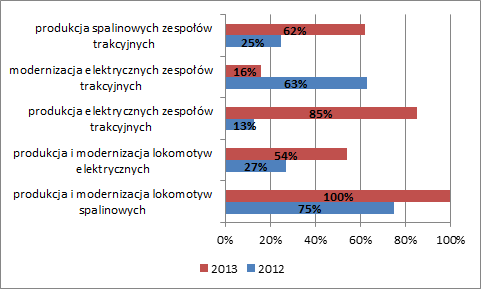

Spółka podkreśla, że jest jednym z czołowych producentów taboru kolejowego nie tylko w Polsce, lecz także w regionie Europy Centralnej. Na krajowym rynku jest podmiotem zdecydowanie dominującym, co najlepiej oddaje poniższe zestawienie.

Zobacz także

Udział Newagu w segmentach rynku w Polsce. Źródło: Prospekt emisyjny Newag S.A.

Newag chwali się długą historią, której początki sięgają drugiej połowy XIX wieku. Obecnie spółka zatrudnia około 1900 osób.

Kolej to przyszłość

Sektor, w którym operuje Newag, ma olbrzymi potencjał w naszym kraju. Obecnie trwają prace nad modernizacją infrastruktury kolejowej zarówno na polu linii kolejowych, jak i taboru.

Na korzyść spółki przemawia fakt, że Polska otrzyma w nowej europejskiej perspektywie finansowej 440 mld złotych na inwestycje, z czego na politykę spójności w latach 2014–20 zostanie przeznaczone 72,9 mld euro. Sam transport może liczyć na 17,5 mld euro. W poprzedniej perspektywie finansowej sama kolej otrzymała 20 mld zł, a tym razem pieniędzy ma być więcej. Chociaż wciąż brakuje szczegółów, to mówi się o 30 mld zł.

Chociaż modernizacja kolei jest szansą dla spółki, to uzależnienie się od sektora publicznego niesie ze sobą niebezpieczeństwa związane z koniecznością uczestniczenia w przetargach oraz procedurą związaną z tym faktem. Spółka zwraca uwagę, że nie zawsze jest zdolna dostosować się do oczekiwań zamawiającego. Co więcej, istnieje niebezpieczeństwo wejścia na polski rynek firm z krajów zachodnioeuropejskich.

| Pozycja (mln zł) / Rok | do 30 czerwca 2013 | 2012 | 2011 | 2010 |

| Aktywa trwałe | 271.9 | 292.3 | 264.7 | 240.6 |

| Wartości niematerialne | 18.0 | 18.9 | 14.5 | 12.2 |

| Aktywa obrotowe | 490.1 | 467.3 | 294.0 | 212.6 |

| Zapasy | 236.5 | 214.0 | 91.5 | 65.9 |

| Krótkoterminowe należności z tytułu dostaw, robót i usług | 224.6 | 231.0 | 164.4 | 93.3 |

| Razem aktywa | 798.3 | 759.6 | 558.7 | 453.2 |

| Kapitał własny | 313.4 | 309.3 | 251.5 | 245.6 |

| Zobowiązania długoterminowe | 105.2 | 157.3 | 90.0 | 45.0 |

| Kredyty i pożyczki | 43.2 | 68.3 | 53.7 | 6.0 |

| Zobowiązania leasingowe | 23.4 | 25.5 | 4.5 | 8.3 |

| Zobowiązania krótkoterminowe | 379.8 | 277.2 | 217.3 | 162.6 |

| Kredyty i pożyczki | 177.3 | 126.1 | 56.9 | 65.8 |

| Zobowiązania z tytułu dostaw, robót i usług | 123.9 | 120.4 | 85.1 | 47.3 |

| Zobowiązania pozostałe | 60.3 | 23.5 | 47.0 | 35.9 |

| Razem pasywa | 798.3 | 759.6 | 558.7 | 453.2 |

| Wartość księgowa na 1 akcję w zł. | 7.0 | 9.9 | 10.1 | 9.9 |

Istotną kwestią jest też fakt, że plany modernizacji kolei są zasadzone na bazie środków pochodzących z europejskich funduszy. Jednak po zakończeniu obecnej perspektywy finansowej brakuje planu na kolejne lata. To sprawia, że chociaż najbliższe lata będą stosunkowo dobre, to po 2020 roku perspektywy są mniej obiecujące.

Wyniki Newagu są narażone na ryzyko walutowe (zwłaszcza zmianę kursu euro) ze względu na fakt, że spółka nabywa materiały wykorzystywane w działalności za granicą. Zatem osłabienie kursu złotego będzie niekorzystnie rzutowało na wyniki osiągane przez spółkę. Co więcej, spółka planuję ekspansję na rynki zagraniczne, przez co zwiększy ekspozycję na ryzyko walutowe. Także podwyżki stóp procentowych mogą pogorszyć wyniki, gdyż spółka finansuje działalność zadłużeniem odsetkowym.

Newag chwali się, że posiada unikalną wiedzę szczególnie w zakresie spraw technicznych i technologicznych, która decyduje o przewadze konkurencyjnej spółki.

Kuszące prognozy i zyski na kredyt

Newag w latach 2010-12 poprawił wyniki na polu EBITDA oraz zysku netto. Prognozy spółki zakładają kontynuację tendencji w kolejnych latach. Niemniej spółka finansuje się w głównej mierze kredytem, co niesie ze sobą ryzyko w sytuacji, kiedy sektor publiczny ograniczy zamówienia. Zwłaszcza że Newag w dużym stopniu finansuje się krótkoterminowym zadłużeniem.

| 2014* | 2013* | 2012 | 2011 | 2010 | |

| EBITDA (mln zł) | 136.5 | 84.0 | 103.5 | 31.6 | 10.3 |

| Amortyzacja (mln zł) | 17.7 | 13.9 | 13.9 | 12.0 | 10.7 |

| EBIT (mln zł) | 118.8 | 70.1 | 89.6 | 19.6 | - 0.4 |

| Przychody ze sprzedaży (mln zł) | 919.5 | 755.6 | 655.4 | 419.2 | 353.7 |

| Zysk netto (mln zł) | 79.3 | 37.9 | 55.7 | 9.3 | 5.7 |

Źródło: Prospekt emisyjny, Bankier.pl, *prognoza spółki

Spółka oparła prognozy wyników na umowach podpisanych po wygraniu przetargów do czasu sporządzenia prospektu, a także na umowach przewidywanych do pozyskania. Na tej podstawie oraz na bazie kosztów historycznych oszacowano koszty w prognozie.

18 listopada PKP Intercity poinformowało o zawarciu umowy z konsorcjum Newag i Stadler Polska na dostawę 20 dalekobieżnych pociągów. Przetarg został rozstrzygnięty już pod koniec września. Wartość kontraktu przekracza 1,6 mld złotych (1,16 mld zł to cena pociągów, a 0,47 mld zł to koszt ich utrzymania przez kolejne piętnaście lat). PKP Intercity 70% środków na inwestycję pozyskało z funduszy unijnych.

Wartość portfela zamówień, która została określona w prospekcie, wynosi 1,73 mld zł.

W 2014 roku spółka zamierza przeznaczyć na inwestycje 39 mln zł, co podniesie amortyzację o 3,9 mln zł. Stawki amortyzacyjne nie ulegną zmianie. Co istotne, spółka nie zamierza w okresie prognozy zaciągać istotnych zobowiązań.

Zyski na kredyt

Wskaźnik cena do zysku (P/E) oszacowany dla ceny maksymalnej 19 zł wynosi 22,6. Nie jest to zachęcający poziom, lecz już wyprzedzający wskaźnik cena do zysku (na podstawie prognozy) wynosi zaledwie 10,8. Podobnie jest z pozostałymi wskaźnikami. Niestety na polskim rynku brakuje spółek do porównania oraz dokonania wyceny wskaźnikowej.

|

Źródło: Bankier.pl, Prospekt emisyjny

Na korzyść spółki przemawia ponadto polityka dywidendowa. Newag planuje przeznaczać 70% zysku netto na wypłatę dywidendy począwszy od roku 2016. Natomiast w przyszłym roku spółka planuje wypłacić inwestorom 20 mln zł, a w 2015 roku w wysokości 50 mln zł. Przy cenie 19 zł oznacza to stopę dywidendy odpowiednio 2,3%, a następnie 5,8%.

Po znakomitym debiucie PKP Cargo teraz kolejna spółka z branży kolejowej chce pójść podobną drogą. Newag operuje jednak w całkowicie innym obszarze, co w dużym stopniu ogranicza analogie między tymi firmami. Niemniej Newag oferuje inwestycję w rozwój polskiej infrastruktury realizowany dzięki unijnym pieniądzom. To sprawia, że przynajmniej przez najbliższe sześć lat spółka nie powinna narzekać na brak zajęcia.

Piotr Lonczak

Analityk Bankier.pl

p.lonczak@bankier.pl