Grupa o2 jest piątym pod względem liczby użytkowników podmiotem w polskim internecie. Miesięcznie na wszystkie 70 portali prowadzonych przez spółkę wchodzi ok. 10 mln osób. o2 tymczasem idzie na giełdę, a dziś kończą się zapisy na akcje dla inwestorów indywidualnych.

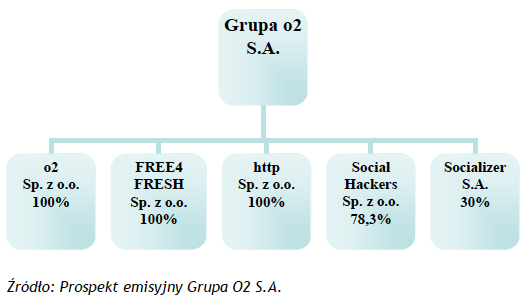

Większość zysków Grupy o2.pl generowane jest na reklamach, w szczególności na formatach displayowych (np. banery na stronach) oraz mailingowych (reklamy na skrzynkę e-mail). Trzecią dziedziną działalności są działania w social media (serwisy społecznościowe), w związku z którą o2 przejęło 30% akcji notowanej na NewConnect spółki Socializer.

W przypadku o2.pl kanał social media wraz z reklamami video generuje tylko 2% przychodów. Aż 58% to bannery reklamowe wyświetlane w serwisach grupy, a 37% przychody z reklam rozsyłanych do użytkownikow popularnej poczty o2. Jasno widać, że przyszłe zyski zależą głównie od liczby użytkowników portali grupy, którzy odbierają reklamy tradycyjnymi w internecie sposobami.

Wyczerpany model biznesowy

Tymczasem zyski branży reklamowej są bardzo czułe na wahania koniunktury, a tradycyjne internetowe formy jej prezentowania okazują się coraz mniej skuteczne. Wielu ekspertów jest zdania, że biznesowo internetowa branża reklamowa bazująca na formatach displayowych i mailingowych to ślepy zaułek. Przeglądarki blokujące reklamy i coraz skuteczniejsze filtry antyspamowe na poczcie ograniczają jej zasięg jeszcze bardziej. Przyszłość leży w reklamie personalizowanej i kontekstowej, product placemencie, społecznościowym kontekście budowania wizerunku marki i eventach realizowanych na styku świata wirtualnego i realnego. W żadnej z tych dziedzin o2.pl, ani żaden inny polski portal horyzontalny, nie radzi sobie wystarczająco dobrze.

Druga bańka internetowa już pękła

Wall Street zachłysnęło się już spółkami internetowymi i jeżeli istniało ryzyko bańki w tym sektorze, to za wczasu została przebita. Pokazują to przykłady Facebooka, który w tej chwili kosztuje na giełdzie 23% mniej niż w ofercie publicznej, potęgi w segmencie aplikacji facebookowych Zynga, która traciła wczoraj na giełdzie 37% po opublikowaniu fatalnych danych finansowych, oraz akcji światowego potentata zakupów grupowych Groupona, które są obecnie warte ¼ tego co w chwili debiutu przed niespełna rokiem.

Finansiście zrozumieli chyba, że premia jaką można płacić za innowacyjność i fantastyczne perspektywy potencjalnej ekspansji, jaką obiecują wirtualne biznesy nie może kilkukrotnie przekraczać wyceny robionej tradycyjnymi metodami. Po raz pierwszy zrozumieli to w 2001 r. gdy pękła bańka dot.com-ów, spychając Nasdaq z 5 tys. pkt na poziom 2 tys. Analogii związanych z absurdalnymi wycenami, kreatywną księgowością i chwiejnym modelem biznesowym wielu e-biznesów pomiędzy wydarzeniami sprzed 10 lat a obecnymi, można znaleźć więcej również w polskich realiach. Co prawda projektów tak spektakularnych jak Facebook, Zynga lub Groupon w zakątku globalnej sieci zakończonym "pl" nigdy nie było, ale to co obecnie dzieje się na polskim e-rynku również nie napawa optymizmem.

Unia i naiwność sponsorują słabe e-biznesy

Branżowi analitycy szacują, że ze 100 internetowych projektów tylko 1 ma szansę na siebie zarobić. Twardych danych można szukać na rynku NewConnect, gdzie dobrze radzące sobie wirtualne biznesy są rzadkością. Większość ma problemy z najprostszym celem każdej firmy – z zarabianiem pieniędzy. Na nikim nie robią już wrażenia sztucznie pompowane przychody, które młodzi przedsiębiorcy obiecują w „niedalekiej przyszłości“ przekuć w realną gotówkę.

| »Grupa o2 wchodzi na giełdę i zamierza pozyskać 47,5 mln złotych |

W rezultacie, niezależnie od tego czy internetowy projekt finansuje się z pieniędzy nieznających realiów sieci bogatych panów w zaawansowanym wieku, którzy w IPO lub ofercie prywatnej w ramach dywersyfikacji portfela są w stanie bez żalu wyrzucić kilkadziesiąt tysięcy złotych na „ryzykowny ale innowacyjny projekt“, czy też są to przydzielane przez urzędnika, każdemu kto poprawnie wypełni formularz, pieniądze z dotacji unijnej, efekt z reguły jest ten sam – kolejny kiepski, odtwórczy i niepotrzebnych start-up.

Schemat jest podobny: projekt często działa dwa lata przejadając gotówkę na pensje załogi, wygodne biuro i dobre komputery, po czym w ciszy odchodzi do lamusa. Wysyp tego typu nietrafionych inicjatyw będzie trwał dopóki płyną środki z programu „Innowacyjna Gospodarka“ oraz z zachłyśniętej pseudoinnowacyjnością giełdy.

Po co o2.pl pieniądze z giełdy?

Oferty o2.pl, uczciwie traktując sprawę, nie można porównywać wprost ani do wielkich światowych serwisów, ani do mikrobiznesowych start-upów. Pozycja grupy w polskim internecie jest ugruntowana i silna, jednak trudno mówić tutaj o perspektywach wzrostu ponad branżę. Model biznesowy o2.pl jest tak stary jak internet.

W praktyce przypomina reklamową strategię szerokiej sieci, którą spółka realizuje odpalając kolejne serwisy i pozycjonując je dzięki synergiom w grupie. Przejmowanie gotowych portali za pieniądze pozyskane z rynku nie jest innowacyjnym rozwiązaniem i wskazuje raczej na brak pomysłu długofalowego rozwój oraz okazję do wyjścia z inwestycji obecnych akcjonariuszy (najwcześniej za rok, za względu na lock-up).

Jak wynika z prospektu, w ofercie publicznej sprzedawane jest 450 tys. istniejących akcji należących do obecnych akcjonariuszy oraz do 1,25 mln akcji nowej emisji. Środki z giełdy spółka zamierza przeznaczyć na przejęcia serwisów w kategoriach dopełniających dotychczasową działalność grupy m.in. biznes i finanse, nowe technologie, motoryzacja oraz przejęcie firm działających w branży reklamy internetowej, pozycjonowania, ogłoszeń i multimediów.

o2 – twarde dane

Według „Raportu IPO“ przygotowanego przez Stowarzyszenie Inwestorów Indywidualnych spółka w ubiegłych latach płaciła swoim akcjonariuszom sowite dywidendy, przekraczające nawet zysk netto, kosztem kapitału zapasowego – czyli w praktyce właściciele wypłacili ze spółki pieniądze, aby po pewnym czasie zastąpić je środkami pozyskanymi z rynku.

Nieznane są najnowsze wyniki finansowe, ponieważ „spółka nie podaje wartości przychodów osiągniętych w pierwszym półroczu obecnego roku. Udostępnia tylko przychody gotówkowe z reklamy internetowej, które wyniosły 20,7 mln zł zł i były niższe niż w tym samym okresie roku ubiegłego o ok. 16%. [...] W 2011r. widoczna jest mniejsza dynamika wzrostu poszczególnych kategorii zysku. Pozytywne tendencje przez badany okres wykazują przepływy pieniężne z działalności operacyjnej, co umożliwia większe wydatki z działalności inwestycyjnej i finansowej. Uwagę zwraca mocno odbiegający od pozostałych okresów zysk netto w 2011r. w kwocie 65 mln zł“ czytamy w raporcie.

Pierwsze notowanie będzie w połowie sierpnia, w lipcu chcemy zamknąć całą transakcję - w wywiadzie dla Bankier.tv Jacek Świderski, członek zarządu Grupy o2 SA

„Według informacji zawartych w prospekcie emisyjnym był to efekt wykazania ujemnego obciążenia podatkowego na kwotę 46,3 mln zł [...] Bez jego uwzględnienia zysk netto w 2011r. wyniósłby 15,4 mln zł. Z tego samego powodu na koniec 2011r. rośnie pozycja aktywa trwałe“, piszą analitycy SII. Z przeprowadzonej na potrzeby raportu symulacji wynika, że „na tle średnich wartości wskaźników dla indeksu WIG-Media o2 S.A. wypada kiepsko. Relacja ceny akcji (maksymalnej z warunków emisji) do wartości księgowej i zysku operacyjnego dla badanej spółki jest dwa razy wyższa od sektora. Natomiast wskaźnik ceny akcji do zysku netto wypada lepiej. Warto nadmienić, że wskaźnik C/Z dla spółek mediowych jest jednym z najwyższych spośród wszystkich sektorów reprezentowanych na GPW“ zauważają autorzy raportu.

„Maksymalną cenę emisyjną Grupy o2 należy zatem uznać za mało atrakcyjną“ piszą w podsumowaniu analitycy Stowarzyszenia Inwestorów Indywidualnych. Kolejnym argumentem przeciw zapisom na akcje o2 jest kiepska koniunkura na rynkach akcji, która nie tworzy dobrego otoczenia dla debiutujących spółek.

Jarosław Ryba

Bankier.pl

j.ryba@bankier.pl

Źródło: