Zachęta ze strony innego banku to najczęstsza przyczyna rezygnacji Polaków z usług jednego banku na rzecz drugiego. Na świecie głównym powodem ucieczki klientów jest niezadowalająca jakość obsługi.

W dobie wzmożonej konkurencji banki monitorują przyzwyczajenia klientów oraz przyczyny rezygnacji z usług banku lub decydowania się na równoległe korzystanie z kilku instytucji. W Polsce regularne badania PENGAB przygotowuje ZBP.

Lokalnie: Polaka nęcą oferty konkurencyjnych banków

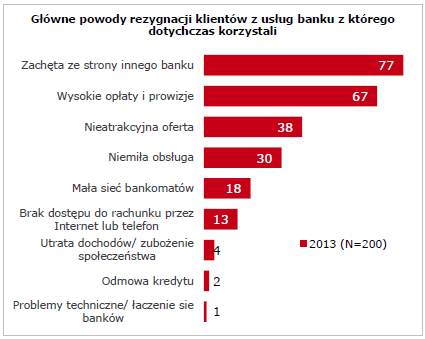

Z najnowszego raportu PENGAB wynika, że najczęstszą przyczyną zmiany banku jest korzystna oferta w konkurencyjnym banku (77 proc.). Spory odsetek badanych wyraża brak satysfakcji z usług dotychczasowego banku. Ze względu na wysokie opłaty i prowizje instytucję zmieniło 67 proc. badanych, nieatrakcyjną ofertę wskazało 38 proc., niemiłą obsługę – 30 proc.

źródło: http://zbp.pl/public/repozytorium/pengab/MB_0513_z_komentarzem.pdf

Mniejsze znaczenie przy rezygnacji z usług dotychczasowej instytucji miały mała sieć bankomatów lub brak dostępu do rachunku przez internet czy telefon. Znikomy odsetek badanych wskazywał takie przyczyny, jak: utrata dochodów, odmowa udzielenia kredytu czy łączenie się banków.

Globalnie: świat stawia na jakość obsługi

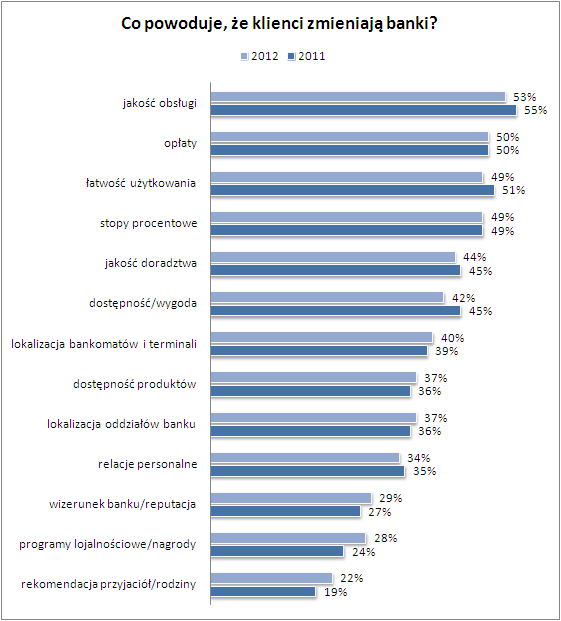

Wyniki badań na temat powodów migracji klientów banku nie są jednoznaczne. Capgemini w ramach World Retail Banking Report wskazuje, że klienci decydują się na rozwód z bankiem wcale nie z powodu zdrady (ulegania zachętom konkurencyjnych instytucji), ale raczej niezgodności charakterów (rozbieżnych oczekiwań co do jakości współpracy). W skali globalnej aż 53% respondentów badania w 2012 roku i 55% w 2011 roku wskazywało jakość obsługi w danej instytucji jako najważniejszy czynnik zmiany banku.

Źródło: World Retail Banking Report 2012,

Capgemini EFMA

Źródło: World Retail Banking Report 2012,

Capgemini EFMA

Dla połowy ankietowanych – zarówno w 2011, jak i 2012 roku - to wysokie opłaty z tytułu aktywowanych produktów i usług bankowych były czynnikiem powodującym zmianę instytucji na inną. Kolejne miejsca w rankingu przyczyn zmiany banku zajmowały: łatwość użytkowania, wysokość i sposób kształtowania stóp procentowych, jakość doradztwa czy wygoda związana z obsługą rachunku i dostępność produktów.

Bankom coraz trudniej jest konkurować cenowo, w efekcie czego zachęcają klientów do skorzystania z ich oferty poprzez krótkoterminowe promocje czy bonusy. Pojawiają się jednak wątpliwości, czy tego typu akcje zatrzymają klienta na dłużej.

Zuzanna Brud,Bankier.pl