Zarówno odradzające się inwestycje przedsiębiorstw, jak i wciąż rosnący indeks wskaźników wyprzedzających sugerują, że jeszcze nie zobaczyliśmy szczytu hossy na warszawskiej giełdzie.

![To jeszcze nie powinien być szczyt hossy [Analiza]](https://galeria.bankier.pl/p/7/0/21cfe3cc779930-945-560-0-288-1920-1151.webp)

Zwykle przyjmuje się, że hossa panująca nam łaskawie na polskim rynku akcji rozpoczęła się pod koniec marca 2020 roku. Liczy więc sobie już prawie 15 miesięcy, co jak na ten gatunek nie jest już wiekiem młodym. Owszem, przydarzyła się nam hossa trwająca prawie 6 lat (w latach 2002-07), ale pomijając ten przypadek, warszawski giełdowy byk dożywa średnio 25 miesięcy, czyli nieco ponad dwa lata. Patrząc z tej perspektywy, nie należałoby się spieszyć z wyprzedawaniem akcji w oczekiwaniu na nadejście bessy.

Tyle że w przypadku covidowego krachu sprawa jest nieco bardziej skomplikowana. Prawdą jest, że końcówka marca 2020 roku przyniosła wieloletnie minima głównych indeksów warszawskiej giełdy. Nie mam wątpliwości, że w przypadku największych (WIG20) i dużych (mWIG40) spółek była to kumulacja bessy rozpoczętej jeszcze pod koniec stycznia 2018 roku. Ale już w przypadku spółek mniejszych (sWIG80) i tzw. szerokiego rynku za początek hossy uznałbym grudzień 2018, a trwający raptem cztery tygodnie covidowy wodospad potraktowałbym jako wypadek przy pracy. W takim ujęciu nasza „hossa maluchów” trwałaby już 3,5 roku, co byłoby już wiekiem bardzo zaawansowanym.

Patrząc z tej perspektywy, powoli możemy zacząć wypatrywać sygnałów, które pozwoliłyby ustalić moment ewakuacji kapitału z nazbyt rozgrzanego rynku. Od ponad pół roku sWIG80 idzie w górę jak po sznurku, rysując trajektorię niemożliwą do utrzymania na dłuższą metę, ze wzrostem o przeszło 30% odnotowanym od początku roku. Rodzi się tu w zasadzie pytanie, czy w najbliższym czasie (tj. kilka tygodni lub miesięcy) powinniśmy doświadczyć tylko ostrej korekty, czy też odwrócenia trendu.

Jak namierzyć hossę?

O ile istnieje kilka w miarę pewnych sygnałów zakończenia bessy, o tyle bardzo niewiele wskaźników pozwala z jakimś przyzwoitym prawdopodobieństwem obwieścić zakończenie hossy. Te ostatnie czasem potrafią trwać znacznie dłużej, niż ktokolwiek się spodziewał i kończyć znacznie gwałtowniej, niż ktokolwiek mógłby przypuszczać.

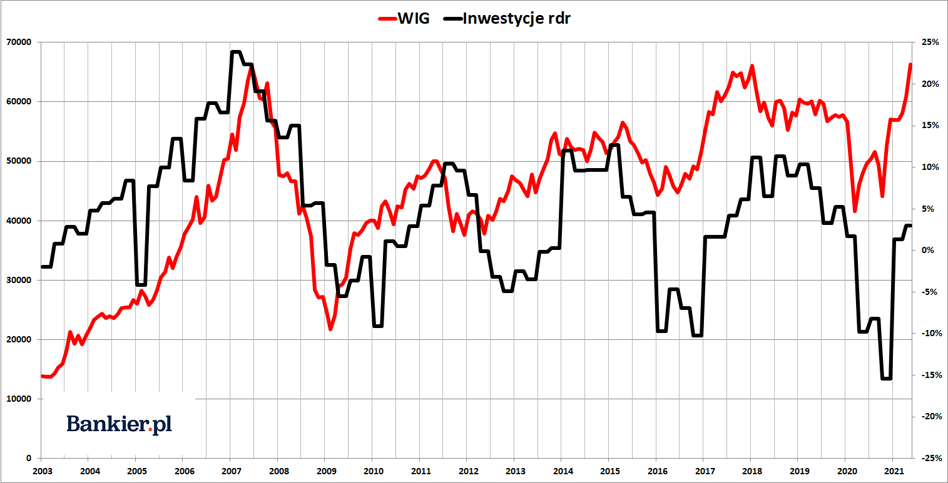

Uchronić inwestorów przed taką przykrą niespodzianką mogą w mojej ocenie dwa wskaźniki makroekonomiczne. Pierwszym są inwestycje, rozumiane jako nakłady brutto na środki trwałe w skali całej gospodarki wyciągnięte prosto z systemu rachunków narodowych (czyli z danych o PKB). To właśnie ta część produktu krajowego brutto na początku 2021 roku zaskoczyła najmocniej. Podczas gdy ekonomiści gremialnie spodziewali się mniej lub bardziej głębokiego spadku inwestycji, to dane GUS-u pokazały ich WZROST o skromne 1,3% rdr. A to oznacza, że cykliczny dołek rocznej dynamiki inwestycji wypadł w IV kwartale 2020 roku.

W przeszłości zakup akcji na takim inwestycyjnym dołku za każdym razem okazywał się dobrą inwestycją. Co więcej, cykliczne maksimum dynamiki inwestycji przez poprzednie 20 lat zwykle mniej więcej pokrywało się ze szczytem hossy na GPW. Wystarczy spojrzeć na daty: I kw. 2007, III kw. 2011, I kw. 2015 i I kw. 2018 – czyli same szczyty WIG-u lub ich okolice.

Jaki stąd wniosek? Otóż taki, że do szczytu dynamiki inwestycji zapewne jest nam jeszcze daleko. Pomijając kredytowe szaleństwa lat 2006-08, maksymalne roczne tempo wzrostu inwestycji w polskiej gospodarce wynosiło ok. 10%. Do tej granicy zapewne nie dojdziemy wcześniej niż w IV kwartale ’21. Z tego wynikałoby, że WIG ma jeszcze jakieś pół roku, aby definitywnie rozprawić się z bliźniaczymi szczytami z lipca 2007 i stycznia 2018.

Celownik bardziej precyzyjny

Problem w tym, że dane o PKB, z których czerpiemy wiedzę o inwestycjach, pojawiają się raz na kwartał i to w dodatku z blisko dwumiesięcznym opóźnieniem. Nie jest to więc wskaźnik, który mógłby nam zasygnalizować inwestycyjną górkę w czasie rzeczywistym. On ładnie wygląda post factum, natomiast niespecjalnie sprawdza się jako sygnał ex ante. Potrzebujemy więc mechanizmu o znacznie wyższej częstotliwości i pojawiającego się z wyraźnie mniejszym opóźnieniem.

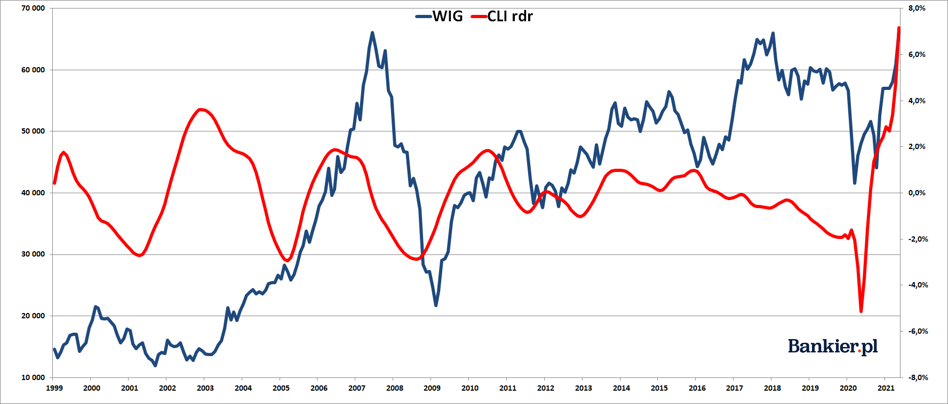

Dawniej taką funkcję spełniał indeks wskaźników wyprzedzających koniunkturę (CLI) sporządzany przez Organizację Współpracy Gospodarczej i Rozwoju (OECD). Niestety, w ostatnich latach CLI dla Polski się nieco rozstroiły i przestały tak pięknie zapowiadać momenty zwrotne na GPW. Teraz jednak OECD CLI od wielu miesięcy wysyła klarowny sygnał: na GPW rządzić ma giełdowy byk.

Wskaźnik ten mocno rośnie już od roku, sygnalizując ożywienie gospodarcze, które ostatnio widzimy w danych o produkcji przemysłowej, PMI czy sprzedaży detalicznej. Z inwestycyjnego punktu widzenia ważne jest jednak co innego. Roczna dynamika CLI wciąż rośnie, co w przeszłości stanowiło sygnał zapowiadający kontynuację hossy. Dopiero odwrócenie trendu rocznej dynamiki OECD CLI było zwiastunem nadejścia giełdowej bessy. A czegoś takiego w danych jeszcze nie widzimy.

Reasumując, polski rynek akcji wszedł w fazę dojrzałej hossy i ma za sobą spektakularne wzrosty w ciągu ostatnich kilku miesięcy. Hossa jest więc już dojrzała, ale na razie nic nie wskazuje na to, aby się miała szybko zakończyć. Co oczywiście nie wyklucza pojawienia się nawet mocnej i gwałtownej korekty. Z drugiej strony zwykle „rynek byka jest jak seks. Najlepszy jest tuż przed tym, zanim się skończy” – jak zażartował kiedyś inwestor Barton Biggs.