Podczas dzisiejszej konferencji prasowej PKO Bank Polski zaprezentował Konto Junior. To pierwszy na naszym rynku rachunek, który może założyć nawet niemowlak.

Źródło: Goodshot/Thinkstock

Szczegóły oferty pierwszy ujawnił kilka tygodni temu serwis PRNews.pl. Dzisiaj odbyła się oficjalna konferencja PKO BP, podczas której zaprezentowano nowy rachunek - Konto Junior. Jest to pierwsza na naszym rynku propozycja konta dla dzieci poniżej 13. roku życia. Według danych GUS-u jest ich w Polsce aż 5 mln, przy czym aż 2,2 mln to dzieciaki w wieku od 7 do 12 lat.

Granica trzynastu lat jest kluczowa z punktu widzenia polskiego prawa. Kodeks cywilny określa, że wówczas nastolatek zyskuje ograniczoną zdolność do czynności prawnych. Z kolei zgodnie z prawem bankowym trzynastolatek może już samodzielnie dysponować środkami zgromadzonymi na swoim rachunku.

|

| »W którym banku masz konto? A dokąd byś je przeniósł? |

Sam rachunek może mieć jednak nawet niemowlak i tę właśnie możliwość wykorzystał PKO BP. Pełnomocnikiem rachunku jest rodzic, a posiadaczem - dziecko, które ma odrębny numer klienta. Aby założyć rachunek, wystarczy przynieść do oddziału akt urodzenia dziecka, legitymację, paszport lub dowód osobisty. Samo założenie konta trwa kilkanaście minut.

Junior bez karty. Na razie

Dziecko otrzymuje swój własny numer rachunku, ma odrębną stronę logowania (https://junior.pkobp.pl), identyfikator i własne hasło do serwisu bankowości internetowej. Rodzic ma jednak pełną kontrolę nad finansami malucha, który może wykonywać przelewy tylko na zaakceptowane przez rodzica rachunki. Oznacza to, że nawet jeśli ktoś niepowołany dostanie się do ROR-u, nie będzie mógł poczynić żadnych szkód.

Do rachunku nie jest wydawana karta debetowa, bo prawo nie pozwala maluchom posługiwać się takim produktem. Wkrótce jednak PKO BP wprowadzi kartę przedpłaconą, która nie będzie bezpośrednio powiązana z kontem. Aby z niej korzystać, dziecko będzie musiało wcześniej zasilić jej konto. Podobnie jak w telefonie na kartę.

Wkrótce kolejne nowości

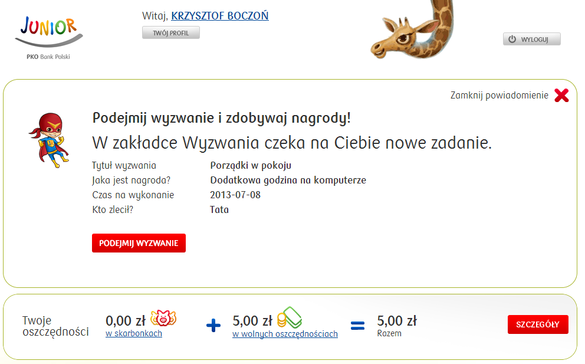

Interfejs systemu dostosowano do najmłodszych. Jest kolorowo i nowocześnie. Dziecko może oszczędzać pieniądze na określony cel, tworząc wirtualne świnki-skarbonki, może podejmować wyzwania stawiane przez rodziców lub zdobywać kolejne odznaki w tzw. grywalizacji. System wyliczy mu, ile powinno co miesiąc wpłacać na rachunek, żeby uzbierać na rower czy hulajnogę, bo dołączono do niego przyjazne dla najmłodszych kalkulatory.

Na konferencji prasowej zapowiedziano, że wkrótce w systemie pojawią się nowości, między innymi gry na komórki (ale także planszowe) czy karty w formie naklejek. Jedną z opcji będzie "PKO Skarbonka" oparta na mechanizmie "oszczędzania na końcówkach". To coś na kształt mbankowego mSavera, z tą różnicą, że posiadacz karty będzie mógł przekazywać końcówki od płatności kartowych na konto Junior.

Finanse pod kontrolą rodzica

Rodzic ma pełną kontrolę nad kontem dziecka, w ramach swojego ROR-u dostaje bowiem odrębną aplikację do zarządzania rachunkiem malucha. Rodzic ma wgląd w historię rachunku, może definiować dziecku odbiorców lub bezpłatne zlecenie stałe na kieszonkowe. Tam również stawia wyzwania dziecku - jeśli maluch im sprosta, otrzyma określoną wcześniej nagrodę. Dla klientów PKO BP konto jest bezpłatne. Także maluchy - już jako pełnoprawni klienci - nie będą płaciły za obsługę konta i przelewy. Konto Junior będzie oprocentowane na 4,5 proc., ale tylko do kwoty 2,5 tys. zł.

Prezentacja z konferencji prasowej:

Rachunek PKO Banku Polskiego jest pierwszym tego typu produktem na naszym rynku. Jest to także pierwsze tego typu wdrożenie na świecie. Bank liczy na to, że po nowym internetowym SKO oraz płatnościach mobilnych IKO Konto Junior stanie się kolejnym czynnikiem skłaniającym klientów innych banków do przesiadki na ofertę PKO BP.

Wojciech Boczoń, ekspert Bankier.pl