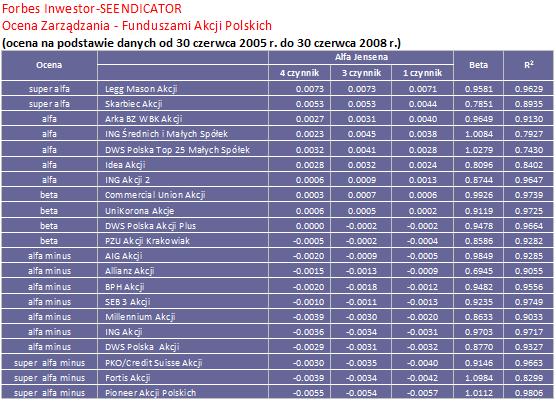

Super alfa dla Legg Masson oraz Skarbca, minus alfa dla Pioneera

Ratingi funduszy inwestycyjnych opierają się na miarach rentowności i ryzyka, a w mniejszym stopniu na ponadprzeciętnych wynikach. Te są zwykle pochodną umiejętności TFI do tworzenia zespołów zarządzających portfelem inwestycyjnym oraz zdolnością pozyskania i utrzymania najlepszych zarządzających. Z zasady, aktywne inwestowanie środków powierzonych funduszom powinno gwarantować nam wyższy dochód niż pasywny portfel spółek, który odzwierciedla na przykład strukturę WIG. Z tej perspektywy też dokonujemy oceny zarządzania funduszami, a także oceny samych zarządzających. Ocena zarządzania i zarządzających stanowi uzupełnienie ratingu Forbes Inwestor-SEENDICATOR pozwalając inwestorom na dodatkową analizę ich funduszy. Ocena zarządzania i zarządzających jest pięciostopniowa. Ocenę super alfa przyznajemy najlepszym, ocenę alfa ponadprzeciętnym, ocenę beta przeciętnym, ocenę alfa minus mniej niż przeciętnym, natomiast ocenę super alfa minus najgorszym.

Jak oceniamy?

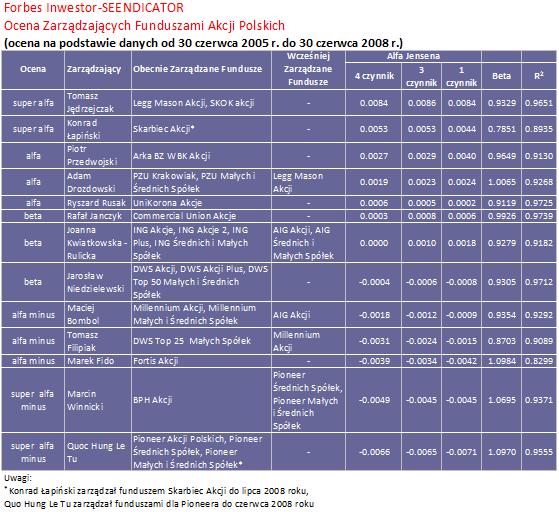

Miarą, którą wykorzystaliśmy do oceny zarządzania danym funduszem i zarządzających była alfa Jensena, która została obliczona na podstawie miesięcznych wyników funduszy inwestycyjnych za ostatnie trzy lata. W przypadku zarządzających prześledziliśmy ich kariery i przyporządkowaliśmy im wyniki z zarządzanych przez nich funduszy w ciągu ostatnich trzech lat. Wymóg trzyletniej ciągłości spowodował, że o ile nie było problemów z oceną zarządzania funduszami, które były oceniane w ratingu Forbes Inwestor-SEENDICATOR, o tyle część zarządzających musiała zostać wyłączona spod oceny. Dotyczyło to na przykład Roberta Nejmana. Należy on do pierwszych zarządzających funduszami w Polsce, w tym na początku swojej kariery w DWS Polska, później dla CA IB, a do lipca br. w DM IDM. Krótka przerwa w jego karierze, jako zarządzającego spowodowała jednak, że nie mogliśmy się odnieść do jego wyników i ocenić go na tle pozostałych.

Najlepsi, czyli super alfa i alfa

Na podstawie dostępnych danych stwierdziliśmy, że tylko w dziewięciu z dwudziestu jeden funduszach akcji krajowych osiągnięto ponadprzeciętne miesięczne stopy zwrotu w ciągu ostatnich trzech lat. Zbliżone wyniki uzyskane zostały dla zarządzających, których tylko sześciu z trzynastu ocenianych osiągnęło ponadprzeciętne zyski w zarządzanych przez nich funduszach.

Wyniki naszych obliczeń wskazują, że na najwyższe oceny – super alfa za zarządzanie - zasługują przede wszystkim fundusz Legg Mason Akcji, a następnie Skarbiec Akcji. Zespoły tych funduszy charakteryzują się zdolnościami do rozpoznawania aktualnych trendów na giełdzie, a także umiejętnościami doboru niedowartościowanych akcji spółek do portfela. Te umiejętności oznaczone są w tabeli alfą, która ilustruje poziom dodatkowego dochodu z aktywnego zarządzania. W przypadku funduszu Legg Mason alfa na poziomie 0,0073 oznacza, że jego zespół zarządzający osiąga miesięcznie dodatkowy zysk w wysokości 0,73 proc. wyższy niż wynikałoby to z jego poziomu ryzyka wyznaczonego miarą beta. Ten sam współczynnik dla zarządzania w Skarbcu wynosi 0,0055, co oznacza dodatkowy miesięczny zysk na poziomie 0,55 proc. Ten dodatkowy zysk może wynikać z umiejętności zarządzających, a przede wszystkim z wyczucia momentu zakupu lub sprzedaży akcji lub wyboru niedowartościowanych spółek. Alfy wyższe od przeciętnej odnotowują także fundusze akcji Arka, ING Średnich i Małych Spółek, DWS Polska Top 25 Małych Spółek, Idea Akcji oraz ING Akcji 2. Im przyznajemy ocenę alfa.

Nie dziwi, że właśnie z najlepiej ocenianych funduszy pochodzą najlepsi zarządzający: Tomasz Jędrzejczak oraz Konrad Łapiński – obaj otrzymują od nas ocenę super alfa dla zarządzających. Super alfą wśród zarządzających są ci menadżerowie, których fundusze osiągają wyższe dochody niż wynikałoby to z aktualnego poziomu ryzyka ich portfela. W tym przypadku zakłada się, że wyższe zyski funduszu wynikają z ponadprzeciętnych umiejętności zarządzającego. W przypadku Tomasza Jędrzejczaka przyznana mu super alfa indywidualnie jest wyższa niż dla zarządzanego przez niego funduszu Legg Mason Akcji. Wynika to z faktu, że Jędrzejczak zarządza dwoma funduszami akcji – Legg Mason Akcji oraz od zeszłego roku funduszem SKOK Akcji. Wśród ocenianych zarządzających na wyróżnienie zasługuje także zespół Skarbca na czele z Konradem Łapińskim. Nie dziwi także wysoka ocena Legg Mason i Skarbca wśród krajowych funduszy akcyjnych w ostatnim ratingu Forbes Inwestor-SEENDICATOR, a w szczególności najwyższa ocena ratingowa w zakresie rentowności. Do wspomnianych liderów oceny zarządzających blisko jest także Piotrowi Przedwojskiemu – alfa zarządzający – z Arki, a więc kolejnego funduszu z czołówki ratingu funduszy akcji polskich. Wyniki powyżej przeciętnej i ocenę alfa dla zarządzających otrzymał także Adam Drozdowski zarządzający obecnie funduszami PZU Krakowiak oraz PZU Małych i Średnich Spółek, jak i Ryszard Rusak zarządzający UniKorona Akcji.

Przeciętni, czyli beta

Zerowy lub zbliżony do zera poziom alfy oznacza, że dany fundusz lub zarządzający nim osiągnął podobny wynik do wyniku tzw. portfela rynkowego - pasywnego portfela o tym samym poziomie ryzyka. Często portfele takie określa się jako beta, gdyż stopa zwrotu funduszu inwestycyjnego jest silnie zależna od stopy zwrotu z rynku giełdowego (WIG). Sam poziom bety odzwierciedla zaś ryzyko funduszu odnosząc się do rynku. W przypadku bety równej zero ryzyko funduszu będzie zbliżone do rynku giełdowego, a tym samym stopa powinna być równa stopie zwrotu z indeksu WIG. Natomiast wyższa beta oznacza wyższe ryzyko, a zatem wyższe wahania stopy zwrotu niż z indeksu giełdowego. Wśród ocenianych funduszy inwestycyjnych wysoka wartość współczynnika beta cechują się fundusze DWS Top 25 Małych i Średnich Spółek oraz ING Małych i Średnich Spółek. Nie jest to zaskoczeniem i wynika to ze składu ich portfela, w którym dominują małe i średnie spółki, które charakteryzują się wysoką zmiennością stóp zwrotu. Najwyższy jednak współczynnik beta ma fundusz Fortis, którego wartość wynosi 1,10. Oznacza to, że jeżeli WIG wzrośnie o 1 proc w ciągu miesiąca, to wtedy miesięczna stopa zwrotu Fortis powinna wzrosnąć o 1,10 proc, gdy zakładamy zerowy poziom alfy. Jednakże, jeżeli WIG będzie spadał, wtedy fundusz ten będzie spadał jeszcze szybciej. W przypadku Fortis wysoka wartość bety może wynikać również ze składu jego portfela akcji, który w ponad 85 proc. składa się z małych i średnich spółek.

Wśród zarządzających warto wskazać, że wysokie bety nie prowadzą do ponadprzeciętnych rezultatów. Przeciwnie, słabi zarządzający charakteryzują się wysokim stopniem ryzyka mierzonym wskaźnikiem beta, zaś dla najlepszych zarządzających, wartość beta była mniejsza od jedności. Warto jednak zwrócić uwagę, że w ciągu ostatnich trzech lata prawie wszystkie fundusze miały betę niższą niż jeden. Oznacza to, że w przypadku spadków na giełdzie, co możemy obecnie obserwować, ich straty powinny być niższe od spadku indeksu giełdowego WIG. Wśród analizowanych funduszy można uznać, że Commercial Union Akcji, UniKorona Akcje, DWS Polska Akcji Plus oraz PZU Akcji Krakowiak ma alfę zbliżoną do zerowego poziomu, a zatem można je uznać za fundusze typu beta. Oznacza to, że każdy z nas mógłby osiągnąć zbliżony wynik do funduszu poprzez zakup akcji do portfela o wyznaczonym poziomie ryzyka przez betę i trzymał je w swoim portfelu przez trzyletni okres. W tym przypadku nasz pasywny portfel osiągnąłby zbliżoną stopę zwrotu do osiągniętej przez aktywnie zarządzany portfele tych właśnie funduszy.

Należy jednak podkreślić, że większość inwestorów posiada w swoim portfelu tylko walory dwóch, a najwyżej pięciu spółek giełdowych. Natomiast, aby osiągnąć zbliżony poziom ryzyka do funduszu musielibyśmy posiadać od 30 do 40 spółek w swoim portfelu, co stanowi w tym przypadku uzasadnienie dla działalności tych funduszy na rynku. Zarządzający tymi funduszami określani są potocznie jako bety i w naszej hierarchii dajemy im taką ocenę. Ich wynik zależy głównie od aktualnych zmian na rynku giełdowym, a nie od ich umiejętności. Wśród analizowanych zarządzających za betę można uznać na podstawie ich wyników za ostatnie trzy lata Rafała Janczyka, Joanne Kwiatkowską – Rulicką oraz Jarosława Niedzielewskiego.

Słabi i najgorsi, czyli alfa minus i super alfa minus

Niestety, na rynku mamy też dosyć liczną grupę funduszy o negatywnych alfach. Oznacza to, że działania inwestycyjne zarządzających przyczyniają się do osiągnięcia niższego wyniku, niż wynikałoby to z portfela rynkowego. W tym przypadku należy zarówno ocenić negatywnie zarządzanie, jak i zarządzających. Straty osiągnięte przez zarządzających wynikają z dwóch przyczyn. Po pierwsze, straty związane są z brakiem umiejętności identyfikowania trendów i wyznaczania korzystnych kierunków inwestycji poprzez m.in. odnajdywanie na giełdzie spółek, których cena będzie wzrastać. Po drugie, straty funduszu spowodowane są przez koszty znacznej liczby transakcji dokonywanych przez zarządzającego. Negatywne alfy należą do „czarnych owiec” na rynku funduszy inwestycyjnych, gdyż ich wyniki nie uzasadniają pobieranych opłat za zarządzanie aktywami. Do kategorii z oceną super alfa minus za zarządzanie zaliczyliśmy fundusze PKO/Credit Suisse Akcji, Fortis Akcji oraz Pioneer Akcji. Ocenę poniżej przeciętnej – alfa minus za zarządzanie – otrzymały natomiast fundusze AIG Akcji, Allianz Akcji, BPH Akcji, SEB 3 Akcji, Millennium Akcji, ING Akcji oraz DWS Polska Akcji.

Wśród zarządzających najniższą ocenę – super alfa minus dla zarządzającego – otrzymał Quoc Hung Le z Pioniera, a także Marcin Winnicki z BPH. Nieco poniżej przeciętnej z oceną alfa minus uplasował się natomiast Maciej Bombol, Tomasz Filipiak oraz Marek Fido.

Uważaj na zmiany zarządzających!

Dla inwestorów istotne powinny być nie tylko dokonywane przez nas oceny zarządzania i zarządzających, ale także zmiany zarządzających, gdyż mogą one oznaczać zarówno zmianę strategii inwestowania jak i efektywności zarządzania portfelem akcji. Po zmianie zarządzającego może nastąpić znaczna przebudowa portfela, co może być kosztowne i wiąże się z wieloma transakcjami. Zmienić mogą się także cechy funduszu, co spowoduje, że jego rola funduszu w naszym portfelu nie będzie już odpowiadać przyjętej strategii inwestycyjnej. Czołówka funduszy w kategorii akcji krajowych nie zmieniała dotychczas zarządzających w ostatnich siedmiu lat. Natomiast w funduszach o niższych niż przeciętne wyniki można było zaobserwować duże zmiany kadrowe.

Z powyższych względów, powodem do niepokoju może być zmiana zarządzającego funduszu Skarbiec Akcji. Dzięki dobrym wynikom tego funduszu, wyróżniliśmy TFI Skarbiec pięcioma trójkątami w ratingu Forbes Inwestor-SEENDICATOR, a zarządzającemu Konradowi Łapińskiemu daliśmy ocenę super alfa. Jednakże w lipcu Łapiński odszedł z TFI Skarbca. W efekcie inwestorzy posiadający ten fundusz w swoim portfelu powinni obecnie dokładniej śledzić zmiany, jakie w nim nastąpią, bo może się to negatywnie na jego przyszłych wynikach.Nie zawsze zmiana zarządzającego powinna wywoływać niepokój i czasem budzi nadzieję. Jest tak, gdy odchodzi słaby zarządzający i może go zastąpić lepszy i wówczas, w dłuższym okresie, można spodziewać się wyższej stopy zwrotu. Dlatego odejście w czerwcu br. zarządzającego Quoc Hung Le Tu z Pioneer Pekao Investment Management może być pozytywnym sygnałem dla funduszy akcyjnych zarządzanych przez TFI Pionier, gdyż dotychczas zarządzający ten nie wykazał się ponadprzeciętnymi umiejętnościami, otrzymując od nas ocenę super alfa minus. Nie oznacza to jednak, że nastąpi poprawa w zarządzaniu tym funduszem i warto obecnie bliżej śledzić dalsze zmiany w tym funduszu. Dlatego, gdy twój fundusz zmienia zarządzającego zadaj sobie pytania o to, jakie były wyniki osiągane przez dotychczasowego zarządzającego, kto zostanie nowym zarządzającym i czy zmieni się strategia inwestycyjna funduszu. Odpowiedź na te pytania ułatwi Ci podjęcie trafnej decyzji.

===

Oskar Kowalewski, Mariusz-Jan Radło, Eliza Chilimoniuk

Autorzy są doktorami nauk ekonomicznych i pracownikami naukowymi SGH w Warszawie, a także współzałożycielami Syndykatu Ekspertów Ekonomicznych - SEENDICATE (www.seendicate.pl)

Metodologia oceny zarządzających

Model podstawowy

Alfę jako miarę umiejętności zarządzających po raz pierwszy wykorzystał Jensen (1968), a dziś należy ona do podstawowych miar oceny zarządzających. Pozwala ona zidentyfikować, którzy zarządzający cechują się ponadprzeciętnymi umiejętnościami inwestycyjnymi. W ocenie umiejętności zarządów i zarządzających wykorzystaliśmy model jedno-, trzy- i czteroczynnikowy. Jak wspomnieliśmy, model jednoczynnikowy należy do klasycznych modeli i ogranicza się do wytłumaczenia wyników poprzez analizę ich stopnia powiązania z rynkiem giełdowym (WIG). Model ten wykorzystaliśmy także do zaprezentowania bety, która ilustruje związek między stopą zwrotu z funduszu a stopą zwrotu z WIG. Ostatnią ważną wartością w modelu stanowi R2. Wartość ta przedstawia na ile alfa i beta tłumaczą nam osiągany wynik przez fundusz inwestycyjny. W ocenie zarządzających wartość R2 w większości przypadków wynosi ponad 0.9, co oznacza, że alfa i beta tłumaczą wynik funduszu inwestycyjnego w ponad 90 proc. Dodatkowo wartość tę można wykorzystać do oceny stopnia dywersyfikacji portfela inwestycyjnego funduszu. Im wartość R2 jest bliższa jedności tym lepiej jest zdywersyfikowany portfel inwestycyjny funduszu. Często niski stopień dywersyfikacji funduszu wynika z próby osiągnięcia ponadprzeciętnych dochodów. Warto zwrócić uwagę, że fundusze o najlepszych wynikach charakteryzują się niskim stopniem dywersyfikacji.

Modele weryfikujące

Dla weryfikacji wyników modelu jednoczynnikowego wykorzystano dodatkowo model trzy- i czteroczynnikowy. Model trzyczynnikowy pozwala ocenić umiejętności zarządzających nie tylko poprzez analizę wyników ich funduszy w oparciu o stopień powiązania stóp zwrotu z rynkiem, ale także charakterystykę ich portfela. Zgodnie z założeniami Fama i French (1993) do modelu zostały dodane dwa czynniki. Pierwszy czynnik, ilustruje różnicę pomiędzy stopami zwrotu z inwestycji w spółki o wysokiej kapitalizacji a stopami zwrotu z inwestycji w spółki o niskiej kapitalizacji. Drugi czynnik, natomiast przedstawia różnice między stopami zwrotu ze spółek o wysokim współczynniku wartości księgowej do ceny (wartościowe) a inwestycjami w spółki o niskim współczynniku wartości księgowej do ceny (wzrostowe). Fama i French (1993) zilustrowali w swoich badaniach, że różnice te są istotne i wpływają na generowaną stopę zwrotu. Innymi słowy, w długich okresach czasu stopy zwrotu z inwestycji w spółki o niskiej kapitalizacji oraz o wysokim współczynniku wartości księgowej do ceny (wartościowe) są wyższe od innych spółek, ale charakteryzują się wyższym ryzykiem. Wykorzystanie tych dodatkowych dwóch czynników pozwala ocenić czy obliczona wcześniej alfa nie wynika ze złego doboru pierwszego czynnika, którym była miesięczna stopa zwrotu z indeksu giełdowego WIG. Na koniec, uzyskane wyniki zostały zweryfikowane z wykorzystaniem czwartego czynnika, który odzwierciedla miesięczną stopę zwrotu ze strategii momentów. Strategia ta zakłada inwestycje w spółki, które za ostatnie dwanaście miesięcy charakteryzowały się najwyższymi stopami zwrotu. W długim okresie różnica w rentowności między portfelem ze spółkami o wysokiej stopie zwrotu, a spółkami o niskiej stopie zwrotu jest duża. Zdaniem Carhata (1997) czynnik ten może w dużym stopniu tłumaczyć umiejętności menedżerów.

SEENDICATE - to grupa doradców ekonomicznych założona przez pracowników naukowych Szkoły Głównej Handlowej w Warszawie, której wyróżnikiem są bliskie związki ze środowiskiem naukowym i akademickim oraz wykorzystywanie badań naukowych w działalności biznesowej. SEENDICATE prowadzi badania i sporządza ekspertyzy ekonomiczne, które wspomagają decyzje przedsiębiorstw pozwalając im na wdrażanie efektywnych strategii wzmacniania przewag konkurencyjnych. Jednym z obszarów działalności SEENDICATE jest wykonywanie analiz dla potrzeb instytucji i firm z różnych segmentów sektora finansowego, w tym analiz i wycen oraz ratingów podmiotów notowanych na rynku kapitałowym (www.seendicate.pl)

Niniejsze opracowanie zostało sporządzone wyłącznie w celu informacyjnym zgodnie z najlepszą wiedzą i starannością autorów. Autorzy nie ponoszą odpowiedzialności za ewentualne szkody spowodowane wykorzystaniem opinii i informacji zawartych w niniejszym opracowaniu. Dane wykorzystane przy tworzeniu opracowania pochodzą ze źródeł uważanych przez autorów za wiarygodne i dokładne, lecz nie istnieje gwarancja, iż są one kompletne i odzwierciedlają stan faktyczny.

Oskar Kowalewski, Mariusz-Jan Radło, Eliza Chilimoniuk

Autorzy są doktorami nauk ekonomicznych i pracownikami naukowymi SGH w Warszawie, a także współzałożycielami Syndykatu Ekspertów Ekonomicznych - SEENDICATE (www.seendicate.pl) Tekst ukazał się w czerwcowym wydaniu magazynu Forbes Investor

|

SEENDICATE - to grupa doradców ekonomicznych założona przez pracowników naukowych Szkoły Głównej Handlowej w Warszawie, której wyróżnikiem są bliskie związki ze środowiskiem naukowym i akademickim oraz wykorzystywanie badań naukowych w działalności biznesowej. SEENDICATE prowadzi badania i sporządza ekspertyzy ekonomiczne, które wspomagają decyzje przedsiębiorstw pozwalając im na wdrażanie efektywnych strategii wzmacniania przewag konkurencyjnych. Jednym z obszarów działalności SEENDICATE jest wykonywanie analiz dla potrzeb instytucji i firm z różnych segmentów sektora finansowego, w tym analiz i wycen oraz ratingów podmiotów notowanych na rynku kapitałowym. Rating Forbes Investor-SEENDICATOR jest wspólnym przedsięwzięciem magazynu Forbes i SEENDICATE, pozwalającym obiektywnie ocenić wyniki funduszy inwestycyjnych i jakość zarządzania nimi. Rating jest zaawansowanym, ale jednocześnie czytelnym i prostym instrumentem wspomagającym decyzje inwestycyjne. http://www.seendicate.pl |

Źródło: