Dzięki rekordowo niskim stopom procentowym raty kredytów hipotecznych nie są nadmiernie wysokie. Niech to jednak nikogo nie zwiedzie. Kredyty nie są wcale tak tanie i łatwo dostępne jak rok czy dwa lata temu – wynika z szacunków Lion’s Bank i portalu nieruchomości Morizon.pl.

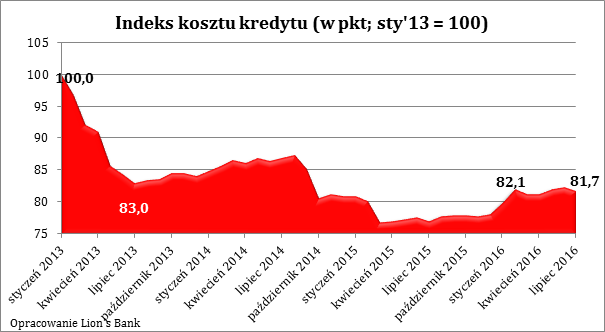

Wartość indeksu kosztu kredytu (IKK) w maju br. osiągnęła poziom 81,7 pkt. Aktualna odczyt sugeruje, że chcąc kupić mieszkanie na kredyt w jednym z 10 największych polskich miast, trzeba się liczyć z kosztem wyraźnie wyższym niż przed rokiem (o 6%).

Czym jest indeks stworzony przez Lion’s Bank i portal nieruchomości Morizon.pl? Ma on za zadanie w prosty sposób prezentować, jak zmienia się miesięczna rata kredytu zaciąganego na zakup mieszkania w dużym polskim mieście. Co miesiąc badamy więc, biorąc pod uwagę ceny nieruchomości i warunki kredytowe, z jaką ratą musiałby liczyć się potencjalny nabywca mieszkania.

Czerwiec przyniósł w tym względzie niewielką poprawę. Odczyt IKK zanotował korektę w dół (o 0,7%). Zawdzięczamy to spadkowi cen ofertowych mieszkań w większości badanych miast. Nie należy jednak unikać złudzeniu, że raptem ceny mieszkań zaczęły spadać. Po pierwsze jeden odczyt to za mało, aby na jego podstawie ferować wyroki o zmianie trendu. Ponadto cały czas mamy do czynienia z pogarszającymi się warunkami kredytowymi. Z jednej strony banki są skłonne pożyczać mniej. Dziś trzyosobowa rodzina z dochodem 5 tys. zł netto może liczyć na 30 letni kredyt mieszkaniowy w kwocie 360 tys. zł, a więc o 100 tys. zł mniej niż przed rokiem. Do tego dochodzą rosnące marże kredytowe (część stała oprocentowania) i wyczerpujące się środki na dopłaty z programu „Mieszkanie dla młodych”.

Gdyby tego było mało, to mamy też do czynienia z wymaganiem posiadania 15-proc. wkładu własnego przy zakupie mieszkania na kredyt. Jeśli ktoś chce więc kupić sobie mieszkanie warte 300 tys. zł, to powinien mieć 45 tys. zł w gotówce. W takiej sytuacji nawet rekordowo niskie stopy procentowe nie pozwalają na łatwy dostęp do kredytów hipotecznych. Z jednej strony, to zła informacja dla tych, którzy chcą kupić mieszkanie, ale z drugiej pozytywna z punktu widzenia stabilności rynku nieruchomości. Dzięki temu nie pęcznieje bowiem spekulacyjna bańka. Gdyby dostęp do kredytów był łatwiejszy, z dużym prawdopodobieństwem ceny mieszkań w Polsce by rosły.

Metodologia badania:

Aby obliczyć ratę kredytu zaciągniętego na zakup mieszkania w dużym mieście wzięto pod uwagę trzy główne czynniki:

1) Szacunkową wartość mieszkania 1, 2 i 3-pokojowego w jednym z 10 badanych miast. Obliczono ją poprzez przemnożenie mediany ceny ofertowej z poprzedniego miesiąca (Morizon.pl) oraz powierzchni charakterystycznej dla danej nieruchomości – 30 m kw. dla kawalerki, 50 m kw. dla mieszkania 2-pok. i 75 m kw. dla mieszkania 3-pok.,

2) Wysokość przeciętnej marży kredytowej dla danego okresu – średnia z wyników ankiety przeprowadzonej wśród banków przez Tax Care,

3) Wysokość stawki WIBOR 3M – notowanie z 15 dnia miesiąca publikacji (do lutego 2015 roku do obliczeń przyjmowano notowania z pierwszego dnia miesiąca, po zmianie metodologii powtórnie przeliczono wyniki; zmiana ma za zadanie jak najszybsze uchwycenie ewentualnych zmian stóp procentowych, o których Rada Polityki Pieniężnej przeważnie decyduje na początku miesiąca).

Na tej podstawie oszacowano wysokość miesięcznej raty kredytowej dla następujących założeń:

1) Kredyt udzielany na 30 lat,

2) System rat równych,

3) Wkład własny na poziomie 20%.

Na podstawie danych obliczonych w wyżej opisany sposób stworzono też indeks kosztu kredytu (IKK). Uśrednia on wyniki dla 10 badanych miast na temat kosztu kredytu zaciągniętego na zakup mieszkania dwupokojowego i odnosi do wyniku ze stycznia 2013 roku. Wyniki prezentowane są jako indeks o podstawie 100. W efekcie wynik na poziomie 120 pkt. sugeruje, że w danym miesiącu miesięczna rata na zakup przeciętnego mieszkania dwupokojowego w jednym z 10 największych polskich miast jest o 20% wyższa niż była w styczniu 2013 roku. Może to mieć związek ze wzrostem kosztu kredytu lub wzrostem wartości nieruchomości. Z odwrotną sytuacją mielibyśmy do czynienia, gdyby odczyt w danym miesiącu był na poziomie 80 pkt.

Dwa pokoje za tysiąc

Z jakimi więc ratami wiąże się zakup mieszkania na kredyt? Gdyby dziś zadłużyć się na 30 lat z 20-proc. wkładem własnym na popularne dwupokojowe mieszkanie (tzw. M3) w jednym z 10 największych polskich miast trzeba się liczyć z ratą na poziomie 968 zł (średnia dla badanych miast). W przypadku kawalerek miesięczną ratę można dziś oszacować na 581 zł miesięcznie, a trzypokojowych lokali na 1453 zł miesięcznie.

W poszczególnych miastach wyniki te byłyby oczywiście bardzo zróżnicowane. Najwyższe byłyby w Warszawie, gdzie zadłużając się na trzy pokoje trzeba oddawać do banku przeciętnie 2181 zł miesięcznie. Przy wyborze dwóch pokoi ratę oszacować można na 1454 zł miesięcznie, a w przypadku kawalerki 872 zł miesięcznie. Na drugim biegunie są takie miasta jak Bydgoszcz, Łódź i Katowice. Tam kupując kawalerkę na kredyt trzeba się liczyć z miesięczną ratą na poziomie 400 - 450 zł miesięcznie. W przypadku dwóch pokoi byłoby to 670 - 760 zł, a trzech około 1000 - 1140 zł.

|

Koszt kredytu na zakup mieszkania w wybranych miastach |

||||||

|---|---|---|---|---|---|---|

|

Lokalizacja |

Kawalerka

|

Mieszkanie

2-pok. |

Mieszkanie

3-pok. |

|||

|

szacunkowa cena |

miesięczna rata |

szacunkowa cena |

miesięczna rata |

szacunkowa cena |

miesięczna rata |

|

|

Bydgoszcz |

121 800 zł |

455 zł |

203 000 zł |

758 zł |

304 500 zł |

1 136 zł |

|

Gdańsk |

171 780 zł |

641 zł |

286 300 zł |

1 069 zł |

429 450 zł |

1 603 zł |

|

Katowice |

107 400 zł |

401 zł |

179 000 zł |

668 zł |

268 500 zł |

1 002 zł |

|

Kraków |

191 310 zł |

714 zł |

318 850 zł |

1 190 zł |

478 275 zł |

1 785 zł |

|

Lublin |

149 700 zł |

559 zł |

249 500 zł |

931 zł |

374 250 zł |

1 397 zł |

|

Łódź |

111 930 zł |

418 zł |

186 550 zł |

696 zł |

279 825 zł |

1 044 zł |

|

Poznań |

167 640 zł |

626 zł |

279 400 zł |

1 043 zł |

419 100 zł |

1 564 zł |

|

Szczecin |

128 160 zł |

478 zł |

213 600 zł |

797 zł |

320 400 zł |

1 196 zł |

|

Warszawa |

233 760 zł |

872 zł |

389 600 zł |

1 454 zł |

584 400 zł |

2 181 zł |

|

Wrocław |

173 340 zł |

647 zł |

288 900 zł |

1 078 zł |

433 350 zł |

1 617 zł |

|

Średnia |

155 682 zł |

581 zł |

259 470 zł |

968 zł |

389 205 zł |

1 453 zł |

|

Założenia: Nabywca dysponuje 20-proc. wkładem własnym, zadłuża się na 30 lat w systemie rat równych, marża kredytowa wynosi 2,1%, a WIBOR 3M przyjęto na poziomie z połowy miesiąca (1,71%) |

||||||

Bartosz Turek, Lion's Bank

Marcin Drogomirecki, Morizon.pl