Indeks S&P500 właśnie podwoił swą wartość względem poziomu z covidowego dna. To chyba najlepsze potwierdzenie tego, z jak szaloną hossą mamy do czynienia na Wall Street i jak wyjątkowa jest obecna sytuacja na amerykańskim rynku akcji.

Indeks S&P500 zyskał ponad 100% względem minimum z 23 marca 2020 roku. Ten rajd zajął mu raptem 354 sesji, co jest absolutnym rekordem. Dla porównania, po dołku marcu 2009 roku potrzebował na to 540 sesji, a po historycznym minimum z sierpnia 1982 aż 845 sesji.

Tempo to jedno, ale styl to drugie. Po marcu 2020 r. Wall Street nie doświadczyła ani jednej głębszej korekty. Jedyne spadki (raptem 10% w nieco ponad trzy tygodnie) pojawiły się we wrześniu ubiegłego roku. Zatem S&P500 pruje „na północ” ruchem niemal jednostajnym, przy minimalnej zmienności dzień w dzień śrubując historyczne rekordy. Tylko w 2021 roku ma na koncie 49 sesji, w trakcie których ustanawiał nowy rekord wszech czasów. A rok się jeszcze nie skończył. Do pobicia zostają wyniki z roku 2017 (62 sesji z rekordami) oraz 1995 (77 sesji).

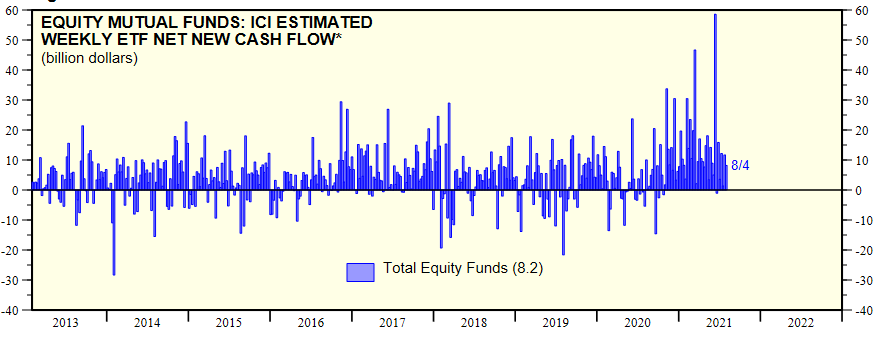

To w znacznej mierze efekt rekordowego napływu gotówki na amerykański rynek akcji. Tylko do końca lipca do notowanych na amerykańskich giełdach funduszy ETF napłynęło 505 mld dolarów, czyli więcej niż w całym 2020 roku. Większość świeżej gotówki trafiła do ETF-ów inwestujących w akcje – łącznie od początku roku napłynęło do nich 384 mld USD.

Istne szaleństwo zapanowało na amerykańskim rynku pierwotnym. Od początku roku wartość wszystkich IPO (ang. initial public offering) w Stanach Zjednoczonych sięgnęła rekordowych 217 mld USD. Dla porównania, w całym 2020 roku było tego 167 mld USD, a rok wcześniej 62 mld USD. Na głowę pobite zostały szalone czasy bańki internetowej, gdy statystyki zatrzymały się na 107-108 mld USD rocznie w latach 1999-2000.

Problem w tym, że inwestorzy kupują akcje nierzadko przy kompletnie zwariowanych wycenach. Dotyczy to zwłaszcza popularnych spółek technologicznych, z których wiele liczy na powtórzenie sukcesu Google’a, Apple’a czy Facebooka.

Przeczytaj także

W rezultacie rynek na pniu skupuje papiery spółek, które nie dość, że nie generują zysków, to nawet mają problemy z osiągnięciem przyzwoitych przychodów ze sprzedaży. Powtarza się więc sytuacja z końcówki lat 90. XX wieku.

Tyle że teraz na znacznie większą skalę. Relacja wartości rynkowej (czyli kapitalizacji) do przychodów dla spółek z indeksu S&P500 przekracza już 2,6, podczas gdy w szczycie bańki internetowej nie przekraczała 2,0. W „normalnych” czasach wskaźnik ten (P/S) oscylował w granicach 1,0-1,5.

Przeczytaj także

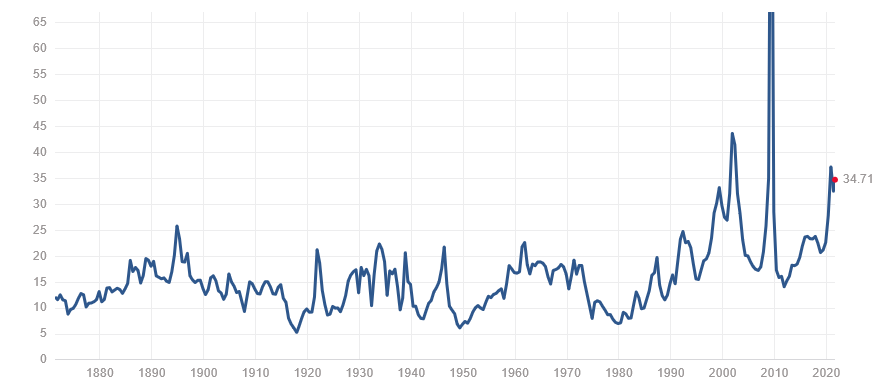

Skrajne przewartościowanie akcji (szczególnie w USA) sugeruje też tzw. wskaźnik Buffetta, czyli relacja kapitalizacji wszystkich giełdowych spółek do produktu krajowego brutto. W skali globalnej w połowie sierpnia relacja ta zbliżyła się do 140%. Oznacza to, że rynkowa wycena wszystkich giełdowych spółek jest już o 40% wyższa od globalnego PKB. Dla porównania, w szczycie hossy w roku 2007 wskaźnik ten zatrzymał się na 120%.

Owszem, w giełdowych komentarzach zza Atlantyku zwykle można przeczytać, że ceny akcji idą w górę w parze z rosnącymi i rekordowo wysokimi zyskami amerykańskich korporacji. Zyski spółek przypadające na indeks S&P500 w drugim kwartale były o ok. 90% wyższe niż rok wcześniej – wynika z danych FactSet. Lecz w tym samym czasie sam S&P500 niemal się podwoił, przez co relacja ceny do zysków (c/z) dla amerykańskiego rynku akcji utrzymała się na niemal rekordowo wysokim poziomie 35-krotności zaraportowanych zysków za ostatnie cztery kwartały.

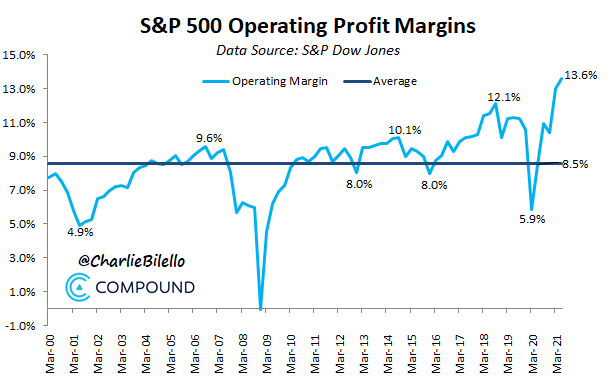

Polityka lockdownów połączonych z hojnym wsparciem publicznym sprawiła, że amerykańskie korporacje cieszą się najwyższymi od przynajmniej 20 lat marżami operacyjnymi. Wskaźnik ten w II kwartale sięgnął 13,6% wobec 5,9% rok wcześniej. Bardzo wysokie marże w połączeniu z szybko rosnącymi przychodami wielkich korporacji (efekt przerzucania na klientów wzrostu kosztów widoczny we wskaźnikach inflacji CPI) pozwalają na nieoczekiwanie szybki wzrost zysków.

Na dłuższą metę nie jest to jednak dobra wiadomość dla akcjonariuszy. Marże wykazują bowiem tendencję regresji do średniej. Czyli po osiągnięciu cyklicznych maksimów zwykle spadają potem poniżej historycznej średniej. W ostatnich 20 latach szczyt marż o ponad rok poprzedzał szczyt hossy na Wall Street.

Przeczytaj także

Na koniec nie zapomnijmy o najważniejszym. Całej tej hossy zapewne by nie było (albo przynajmniej nie byłaby ona tak wybujała), gdyby nie bezprecedensowy „dodruk” pieniądza w wykonaniu banków centralnych. Poniższy wykres znakomicie ilustruje, jak przez poprzednie lata wyceny akcji na świecie (indeks MSCI World) szły w parze z rosnącą „płynnością” dostarczaną przez kilka największych banków centralnych globu.

Gdy kurek ze świeżą gotówką był przykręcany (np. w roku 2015 lub 2018), ceny akcji przestawały rosnąć lub nawet zaczynały spadać. Ale od marca ’20 banki centralne dostarczyły blisko 20 bilionów USD (czyli 20 000 mld USD) płynności, dzięki czemu światowe ceny akcji uległy podwojeniu.