Prezes NBP Adam Glapiński zasugerował, że październikowa podwyżka stóp procentowych nie jest początkiem całego cyklu podwyżek. Rynek ma jednak odmienne zdanie i spodziewa się istotnego wzrostu ceny pieniądza w najbliższych kwartałach.

W środę Rada Polityki Pieniężnej dokonała pierwszej od ponad 9 lat podwyżki stóp procentowych. Zaskakująca dla wielu ekonomistów decyzja uruchomiła lawinę komentarzy i spekulacji na temat dalszych ruchów RPP. O konsekwencjach dla spłacających kredyty pisaliśmy w artykule "Stopy w górę. Jak zmieni się Twoja rata?".

Ale już dzień później przewodniczący Rady i prezes Narodowego Banku Polskiego Adam Glapiński usiłował umniejszać znaczenie tej decyzji i starał się przekonać rynek, że wcale nie musi ona oznaczać rozpoczęcia całego cyklu podwyżek normalizującego poziom stóp procentowych w Polsce.

Zobacz także

Raz i wystarczy?

- Teraz będziemy się przyglądać dłuższy czas, jak gospodarka i społeczeństwo odebrało ten sygnał. W swoim czasie będziemy podejmować stosowne decyzje – z ręką na sercu nie powiem, co by mogło nastąpić, cieszyłbym się, gdyby to było zdarzenie jednorazowe, ale cieszyłbym się, gdyby koniunktura tak wystrzeliła, że trzeba byłoby ją oziębiać – stwierdził prezes Glapiński.

Oczywiste dla wszystkich jest, że jednorazowa podwyżka stopy referencyjnej z 0,1% do 0,5% nie zatrzyma pędzącej w tempie niemal 6% inflacji CPI w Polsce. - Niezależnie od tego, jakbyśmy podnieśli stopy procentowe, to inflacja nie znajdzie się w celu inflacyjnym, jeśli będzie wynikać z szoku podażowego – dodał szef NBP.

Tyle tylko, że stopa w banku centralnym wciąż pozostaje niewiele wyższa od zera, a inflacja sama z siebie raczej nie spadnie. Wciąż też brak bodźców przemawiających za oszczędzaniem, skoro realna stopa procentowa jest głęboko ujemna. (obecnie ok. -5%). A to wciąż stwarza warunki do nakręcenia spirali płacowo-cenowej, której początki obserwujemy już teraz.

Rynek chce wyższych stóp

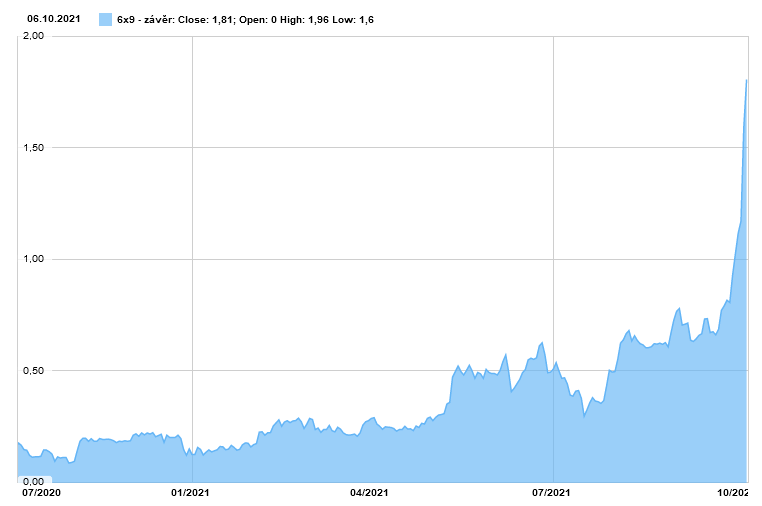

Gwałtowne wolty w wykonaniu prezesa Glapińskiego nie zwiększają ani wiarygodności banku centralnego, ani przewidywalności decyzji Rady Polityki Pieniężnej. Między inny dlatego też rynek jest przekonany, że na jednej podwyżce się nie skończy. Znakomicie widać to w stawkach kontraktów FRA (ang. forward rate agreement), w ramach których strony „zakładają” się o wysokość przyszłych stóp procentowych w określonym okresie.

Stawki FRA 6x9 (czyli poziomu stóp procentowych na trzy miesiące za sześć miesięcy od teraz) tylko w ciągu ostatnich dwóch tygodni podniosły się z 0,8% do 1,8%. Oznacza to, że rynek spodziewa się podwyżki stopy referencyjnej aż o 100 pb. do połowy 2022 roku! Z kolei kontrakt FRA 9x12 (czyli stopa procentowa na trzy miesiące za 9 miesięcy) w piątek po południu notowany był na poziomie 2,2%, a więc jakieś 150 pb. powyżej bieżącej stawki Wibor 3M.

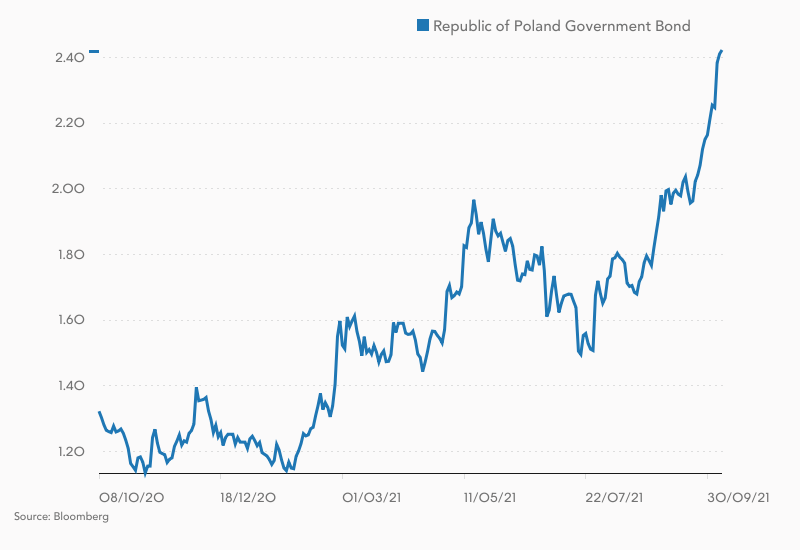

Kolejne podwyżki stóp procentowych wycenia też rynek długu. 8 października rentowność 2-letnich obligacji polskiego rządu wynosiła 1,29% i była dwukrotnie wyższa niż jeszcze pod koniec września. A jeszcze w maju papiery te były notowane przy rentowności niewiele wyższe j od zera. Rentowność 5-letnich obligacji skarbowych od końcówki sierpnia do teraz wzrosła z 1% do niemal 2%. Natomiast papiery 10-letnie płacą obecnie ponad 2,4% wobec zaledwie 1,5% pod koniec lipca. Oznacza to, że inwestorzy z rynku długu dość powszechnie oczekują dalszego wzrostu stóp procentowych w Polsce.

Kto ma rację?

Rzecz jasna rynek czasem się myli. Ale wiosną, gdy zarówno stawki FRA jak i rentowności obligacji wskazywały na podwyżkę stóp jeszcze w tym roku, ekonomiści gremialnie spodziewali się pierwszej podwyżki dopiero w 2022 roku. Mimo wszystkich wypowiedzi prezesa Glapińskiego i „gołębiej” większości w Radzie to jednak rynek okazał się mieć rację. Choć w przeszłości nie zawsze tak bywało.

Także teraz spora część ekonomistów uważa, że oczekiwania rynku względem stóp procentowych są przesadzone. Raptem w czwartek analitycy mBanku napisali, że przy obecnych wycenach zakup 5-letnich obligacji skarbowych jest atrakcyjną inwestycją.

- FRA 12x15 jest w momencie pisania niniejszego komentarza na poziomie 2,12 proc. (godz. 10.33, dane z serwisu Bloomberg). Można szacować, że inwestorzy wierzą w zakończenie cyklu podwyżek stóp nieco poniżej 2,5 proc. O ile zgadzamy się, że RPP może w najbliższym czasie komasować podwyżki w czasie, docelowy poziom stopy procentowej jest naszym zdaniem wyceniany zbyt hojnie – napisali analitycy mBanku.

Jak zwykle na rynku tylko czas potrafi rozstrzygnąć, kto ma rację. Jednak już teraz rosnące rentowności polskich obligacji przekładają się na straty klientów funduszy dłużnych. Rosnące rentowności obligacji sygnalizują spadek ich cen rynkowych. Maleją wtedy wyceny jednostek funduszy inwestycyjnych lokujących pieniądze klientów w instrumenty dłużne. I to już powoli widać w stopach zwrotu samych funduszy.

Średni wynik funduszy papierów dłużnych za ostatni miesiąc wynosi -0,21% - wynika z danych zbieranych przez Bankier.pl. Oczywiście to tylko średnie i wiele zależy od polityki inwestycyjnej danego funduszu oraz szczęścia i talentu jego zarządzających. W gronie funduszy dłużnych polskich uniwersalnych rozpiętość stóp zwrotu za ostatnie 12 miesięcy wynosi od -6,7% do +2,7%. Ponadto niemal wszystkie te fundusze są „w plecy” w horyzoncie ostatniego miesiąca.

Następne posiedzenie decyzyjne RPP odbędzie się 3 listopada - poznamy wtedy główne założenia najnowszych projekcji inflacji i PKB. Tego samego dnia o stopach procentowych decydować będzie amerykańska Rezerwa Federalna. Najbliższe posiedzenie Rady Prezesów Europejskiego Banku Centralnego wypadnie z kolei 28.10.