Gwiazda hossy AI ponownie rozbiła bank publikując znakomite wyniki finansowe. Ale w handlu posesyjnym kurs akcji Nvidii wyraźnie spadał. Sugerowałoby to, że faktyczne oczekiwania inwestorów były wyższe od oficjalnego rynkowego konsensusu.

W II kwartalne tego roku obrotowego (zakończonego 28 lipca) Nvidia zarobiła na czysto 16,6 mld dolarów, czyli 0,67 USD na akcję. To o 12% więcej niż w poprzednim kwartale oraz o 168% więcej niż w analogicznym kwartale roku ubiegłego. To także rezultat wyższy od 59 centów na akcję średnio oczekiwanego przez analityków z Wall Street.

Rynkowy konsensus przebiły także przychody, które minimalnie przekroczyły 30 miliardów dolarów. Mediana prognoz analityków leżała na wysokości 28,8 mld USD. Ale półoficjalnie mówiło się, że sprzedaż na poziomie 30 miliardów USD to minimum tego, czego oczekują inwestorzy. Jeśli tak faktycznie było, to dla wielu taki poziom przychodów (o 15% wyższy niż przed kwartałem i aż o 122% wyższy niż przed rokiem) może być pewnym rozczarowaniem.

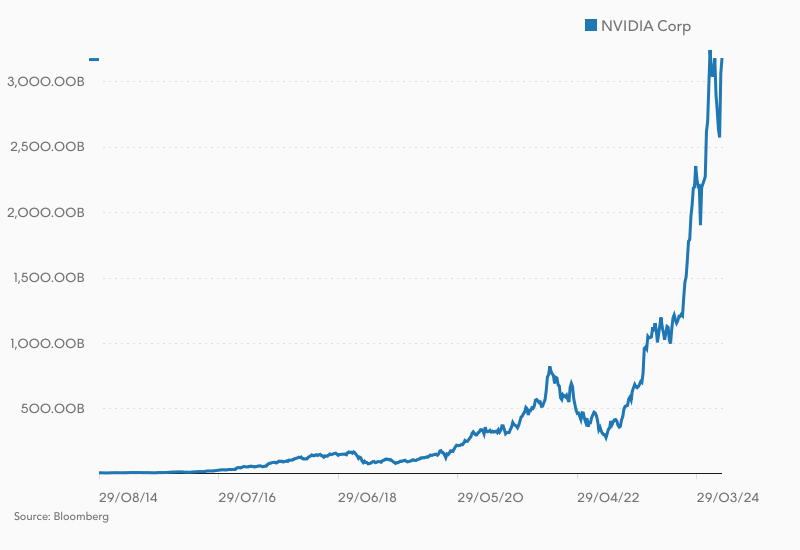

W handlu posesyjnym o godzinie 23:06 czasu polskiego notowania Nvidii zniżkowały o 5,1%. Warto jednak pamiętać, że od tylko początku roku notowania spółki z Santa Clara wzrosły aż o 155%, jej wartość rynkowa przed publikacją wyników przekraczała 3,1 biliona dolarów.

Rynek jest chłonny, a nowe chipy są w drodze

Inwestorzy i analitycy oczekiwali jednak nie tylko na same liczby, ale też na deklaracje zarządu w sprawie dostaw nowych chipów oraz popytu na dotychczasowe produkty spółki. I na tym odcinku Nvidia chyba też sprostała oczekiwaniom.

- Popyt na (układy – przyp. red.) Hopper pozostaje mocny, a oczekiwanie na Blackwella jest niewiarygodne – powiedział cytowany w komunikacie prasowym prezes i założyciel Nvidii Jensen Huang. – NVIDIA osiągnęła rekordowe przychody a globalne centra danych pełną parą modernizują cały świat mocy obliczeniowych przy pomocy przyspieszonego obliczania i generatywnej sztucznej inteligencji – dodał w swoim stylu Huang.

- Próbki chipów Blackwell są dostarczane do naszych partnerów i klientów – zapewnił szef Nvidii. To powinno złagodzić obawy tych inwestorów, którzy na początku sierpnia przestraszyli się informacji o opóźnieniach w dostawie najnowszych procesów Nvidii.

Bacznie obserwowane przez analityków przychody z biznesu centrów danych wyniosły 26,3 mld dolarów i były o 16% wyższe niż w poprzednim kwartale oraz o imponujące 154% wyższe niż rok temu. Spółka pochwaliła się także wdrożeniem nowej technologii w usługach chmurowych (Spectrum-X Ethernet for AI) oraz wprowadzeniem na rynek nowego oprogramowania dla przedsiębiorstw (NVIDIA AI Enterprise).

Prognozy mogły pozostawić niedosyt

Tradycyjnie też zarząd Nvidii pokazał prognozy na bieżący kwartał (w nomenklaturze kalifornijskiej spółki jest to III kw. 2025 r.). Spodziewa się w nim 32,5 mld USD (+/-2%) przychodów ze sprzedaży oraz spadku marży brutto z 75,0% do 74,4% (+/- 50 pb.). Nakłady inwestycyjne mają sięgnąć 4,3 mld USD (według GAAP).

Zaprezentowana prognoza przychodów (raptem o 8,3% wyższych kdk) może wydawać się zbyt ostrożna i stojąca w sprzeczności z deklaracjami prezesa Huanga o wielkim popycie na produkty Nvidii. Owszem, nie jest to mało, ale dynamika sprzedaży dla części inwestorów może być rozczarowująca.

KK