Jak spółki zawyżają zyski? Dlaczego wyższy zysk nie musi oznaczać wyższego podatku? Jak czytać sprawozdania finansowe, by rozpoznać, że spółka stosuje kreatywną księgowość? Na te i wiele innych pytań dotyczących pułapek w raportach okresowych odpowiada w rozmowie z Bankier.pl dr Jacek Welc, ekspert z zakresu analizy finansowej przedsiębiorstw oraz wykładowca Uniwersytetu Ekonomicznego we Wrocławiu i SRH University Berlin.

Adam Torchała, Bankier.pl: Czym – tak w skrócie – jest kreatywna księgowość?

Dr Jacek Welc: „Kreatywna księgowość” to pojęcie używane zamiennie z pojęciami „agresywna księgowość” czy „manipulacje księgowe”. W dużym skrócie polega to na takim stosowaniu zasad rachunkowości, które skutkuje istotnym celowym zawyżeniem (częściej) lub zaniżeniem (rzadziej) wyników finansowych, raportowanych przez daną spółkę. Do najczęściej stosowanych metod fałszowania sprawozdań finansowych należą: „kreatywna” interpretacja tzw. miękkich obszarów rachunkowości (np. sztuczne traktowanie niektórych rutynowych kosztów operacyjnych jako inwestycje w aktywa trwałe) oraz aranżowanie sztucznych transakcji z podmiotami „zaprzyjaźnionymi” (np. sprzedaż zapasów innemu podmiotowi, a następnie ich odkupienie).

Warto podkreślić, iż wbrew powszechnej opinii, klasycznie rozumiane defraudacje poprzez fałszerstwa dokumentacji księgowej (np. wystawianie „lewych” faktur czy fabrykowanie raportów produkcji) są stosunkowo rzadko spotykane. Znacznie częściej „naciąganie” raportowanych wyników finansowych odbywa się poprzez agresywną interpretację określonych regulacji księgowych oraz zdarzeń gospodarczych, tak by wszystko odbywało się rzekomo w ramach obowiązujących przepisów (co jest nie bez znaczenia dla możliwości wykrywania „kreatywnej księgowości” przez audytorów).

Czy to powszechna praktyka?

To zależy, jak rozumieć słowo „powszechna”. Oczywiście przesadą byłoby stwierdzenie, iż większość firm popełnia tego typu grzechy. Jednakże agresywna księgowość (a w szczególności jej odmiana, polegająca na wspominanej wcześniej „naciąganej” interpretacji obowiązujących standardów rachunkowości) jest znacznie bardziej powszechna, niż to się wydaje większości analityków i inwestorów giełdowych, nie wspominając o laikach. Trzeba przy tym podkreślić, iż nie jest to zjawisko specyficzne tylko dla np. małych spółek, ale i dla wielkich globalnych korporacji. Najlepszymi na to dowodami z ostatnich kilku lat są np. Tesco, Toshiba, Valeant czy Steinhoff. Ale i na polskim podwórku giełdowym nie brakuje przypadków „twórczego” zawyżania raportowanych zysków księgowych, zwłaszcza w przypadku wysoce zadłużonych spółek, które stają w obliczu pogarszających się wyników.

Gdzie w sprawozdaniu finansowym najczęściej można natrafić na agresywną księgowość?

Niemal wszędzie. Ale lokalizacja problemów z wiarygodnością sprawozdania finansowego konkretnej spółki zależy w bardzo dużym stopniu od specyfiki jej działalności. Na przykład w branży budowlanej najczęstszym problemem jest agresywne rozliczanie kontraktów długoterminowych metodą stopnia zaawansowania. W spółkach funkcjonujących w środowisku deflacji (np. dystrybutorzy elektroniki, producenci odzieży czy deweloperzy w okresie spowolnienia gospodarczego) zawyżenie zysków odbywa się najczęściej poprzez zawyżenie księgowej wartości zapasów. Z kolei w branżach kapitałochłonnych (np. telekomy, sieci hoteli czy spółki energetyczne) do obszarów najbardziej podatnych na manipulacje księgowe należy amortyzacja rzeczowych aktywów trwałych. Natomiast w biznesach charakteryzujących się wysokim znaczeniem prac badawczo-rozwojowych (farmaceutyka czy produkcja gier komputerowych) obszarami miękkimi są wydatki na projekty rozwojowe, agresywnie kapitalizowane w bilansie jako aktywa niematerialne. Jednak najbardziej podatnym na „kreatywną księgowość” (i najmniej zbadanym) obszarem współczesnej rachunkowości są zagadnienia rozliczania fuzji i przejęć oraz konsolidacji sprawozdań finansowych.

Czasami słyszy się, że inwestorzy zarzucają spółkom, że zawyżały zysk. Czy jednak nie jest to działanie nieopłacalne? Wyższy zysk to wyższy podatek, czyż nie?

To jeden z najczęstszych i najbardziej niebezpiecznych mitów dotyczących księgowości. Każda spółka bowiem, z wyjątkiem małych firm (stosujących pewne uproszczenia), prowadzi dwie odrębne ewidencje zdarzeń gospodarczych: rachunkowość finansową (znajdującą swoje odzwierciedlenie w publikowanych sprawozdaniach finansowych) oraz rachunkowość podatkową (na bazie której dokonuje ona kalkulacji obciążeń podatkowych). W przypadku wielu pozycji przychodów i kosztów zachodzą istotne różnice pomiędzy zasadami ewidencji na potrzeby księgowe i podatkowe. Różnice te mogą mieć charakter przejściowy (tzn. dany przychód lub koszt wpływa zarówno na wynik księgowy, jak i dochód podatkowy, ale w różnych okresach) lub trwały. Przykładowo, dokonanie odpisu z tytułu utraty wartości zapasów stanowi koszt księgowy (zmniejszając raportowany zysk brutto), nie będąc jednak w tym samym okresie kosztem podatkowym. Koszty odsetek od niektórych kredytów mogą zwiększać wartość bilansową aktywów trwałych (nie będąc tym samym kosztem księgowym w momencie poniesienia), stanowiąc jednocześnie koszt uzyskania przychodu. Wreszcie, istnieją takie kategorie kosztów, które mogą znacząco obniżać wynik księgowy, nigdy nie będąc kosztem uzyskania przychodu (np. zapłacone kary za zanieczyszczanie środowiska).

Różnic pomiędzy zyskiem księgowym a dochodem podatkowym mogą być setki, w zależności od specyfiki danej firmy. Nie wchodząc głębiej w szczegóły, z punktu widzenia wiarygodności sprawozdań finansowych ważne jest tu to, że raportowane zyski księgowe oraz dochody podatkowe danej firmy żyją niejako „swoim życiem”, tzn. są w znacznym stopniu niezależne od siebie (przynajmniej w perspektywie krótkookresowej). A to z kolei oznacza, że stosowanie technik agresywnej księgowości wcale nie musi pociągać za sobą efektu ubocznego, w postaci wyższych obciążeń podatkowych.

Skoro pomiędzy rachunkiem zysków i strat, a rachunkowością podatkową istnieją takie różnice, to jaką wiedzę może inwestor z nich wyciągnąć? Gdzie tego szukać?

I tu dochodzimy do bardzo ważnej obserwacji: zyski księgowe i dochody podatkowe firm nie tylko „żyją swoim życiem”, ale również charakteryzują się przeciwstawnym kierunkiem intencji zarządów. O ile bowiem menedżerowie zwykle chcą wykazywać tak wysokie zyski księgowe, jak to tylko możliwe (z pomocą lub bez „kreatywnej księgowości”), o tyle równie chętnie płacą tak niskie podatki, jak to tylko możliwe. Oznacza to, że najczęściej stosowanymi technikami fałszowania sprawozdań finansowych są te, które skutkują zawyżaniem zysków księgowych bez konieczności płacenia wyższych podatków. A to z kolei implikuje bardzo ważną i użyteczną zależność: im bardziej dana spółka agresywnie zawyża raportowane zyski, tym bardziej jej luka pomiędzy zyskami księgowymi a dochodami podatkowymi „rozjeżdża się”. W skrajnych przypadkach (np. amerykański WorldCom tuż przed upadłością) spółka może raportować dodatnie zyski księgowe, nie płacąc jednocześnie żadnych podatków dochodowych (ze względu na ponoszone straty podatkowe).

Obserwacja powyższa jest bardzo ważna z punktu widzenia umiejętności śledzenia i wyłapywania symptomów „kreatywnej księgowości”, w oparciu o informacje o podatkach dochodowych, jakie spółki mają obowiązek przedstawiać w swoich raportach rocznych. Szczególnie użytecznymi są tu informacje o wzajemnych relacjach pomiędzy tzw. bieżącymi i odroczonymi podatkami dochodowymi (które sumują się do łącznego podatku dochodowego wykazywanego w rachunku zysków i strat) oraz o poziomie i strukturze tzw. aktywów i rezerw z tytułu odroczonego podatku dochodowego. Stosowanie technik wykrywania „kreatywnej księgowości”, opartych na informacjach o podatkach dochodowych, wymaga jednak stosunkowo zaawansowanej wiedzy z rachunkowości, zarówno finansowej, jak i podatkowej.

Zawyżanie zysku ma swoje konsekwencje, bowiem zgadzać się muszą obie strony bilansu. Czy istnieje jakiś sposób, by rozpoznać po wynikach spółki, że coś mogło być w ostatnim czasie „naciągane”?

Jedną z nadrzędnych zasad rachunkowości jest zasada podwójnego zapisu, która oznacza, że niemal każde zdarzenie gospodarcze księgowane jest na dwóch kontach księgowych, po przeciwnych stronach. Z punktu widzenia analizy wiarygodności sprawozdań finansowych ma to niebagatelne znaczenie. Jeżeli bowiem dana spółka celowo zawyża zysk księgowy w danym okresie, to również jej kapitały własne (których jednym z elementów jest zysk netto, jako łącznik pomiędzy bilansem i rachunkiem zysków i strat) na koniec tego okresu muszą być zawyżone. Gdyby jednak w całym bilansie zawyżeniu uległy jedynie kapitały własne, to wówczas pasywa przestałyby równać się aktywom. A to oznacza, iż zawyżeniu kapitałów własnych zawsze musi towarzyszyć albo zawyżenie jakichś aktywów, albo zaniżenie jakichś zobowiązań (albo mieszanka obydwu, jeśli spółka stosuje większy zestaw trików księgowych).

Na przykład, agresywnemu rozliczaniu kontraktów długoterminowych przez spółki budowlane towarzyszą zwykle „puchnące” w aktywach wartości należności krótkoterminowych lub rozliczeń międzyokresowych. Z kolei w branżach kapitałochłonnych nadmiernie optymistyczne (tj. zbyt długie) stawki amortyzacji środków trwałych skutkują zbyt powolnym zmniejszaniem się ich bilansowych wartości, co również skutkuje zawyżoną wartością aktywów. Natomiast spółki sprzedające towary z możliwością zwrotu w określonym okresie (np. dystrybutorzy odzieży) powinny tworzyć rezerwy na te zwroty, których świadome zaniżenie skutkuje jednocześnie zaniżeniem zobowiązań oraz zawyżeniem zysku. To samo dotyczy rezerw na naprawy gwarancyjne, np. w przypadku producentów elektroniki czy samochodów.

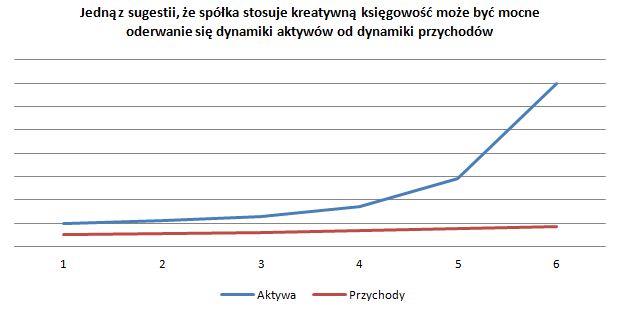

Wszystko to oznacza, że często symptomy agresywnej księgowości widoczne są gołym okiem w bilansie i rachunku zysków i strat danej firmy, bez konieczności zagłębiania się w dalsze części jej sprawozdania finansowego. Symptomami tymi są podejrzanie szybko lub skokowo rosnące (np. w porównaniu do dynamiki przychodów) bilansowe wartości aktywów lub dziwnie zachowujące się rezerwy na zobowiązania.

Panuje taka utarta opinia, że zysk netto to tylko podatna na manipulacje opinia, prawdę o spółce pokazuje zaś rachunek przepływów pieniężnych. Co Pan o tym sądzi?

To niestety kolejny z niebezpiecznych mitów. Powiedzenie, które Pan przytoczył, pochodzi z USA i dosłownie brzmi „Profit is an accountant’s opinion, cash is king”. Niestety, jeżeli „cash is king”, to król czasami bywa nagi. Najlepszym dowodem na to jest wspomniany już wcześniej amerykański WorldCom, który w trzech latach poprzedzających swoją katastrofę finansową raportował dodatnie operacyjne przepływy pieniężne, na poziomach znacznie przewyższających księgowe zyski operacyjne (co rzekomo stanowiło potwierdzenie wiarygodności tychże raportowanych zysków).

| Warianty w rachunku przepływów pieniężnych | |||

|---|---|---|---|

| Przepływy pieniężne z działalności: | Najpopularniejsza interpretacja | ||

| Operacyjny | Inwestycyjny | Finansowy | |

| + | + | + | Przedsiębiorstwo gromadzi środki pieniężne na koncie, być może, aby przeznaczyć je na przyszłe inwestycje. |

| + | – | – | Wysoka rentowność a zyski przeznaczane są na rozwój przedsiębiorstwa i spłatę zobowiązań. |

| + | + | – | Sytuacja często spotykana w trakcie działań restrukturyzacyjnych |

| + | – | + | Sytuacja typowa dla prawidłowo rozwijającego się przedsiębiorstwa. |

| – | + | + | Ujemne przepływy z działalności operacyjnej i dodatnie z pozostałych działalności wskazują na przejściowe trudności jednostki gospodarczej. |

| – | – | + | Sytuacja typowa dla młodych, dopiero rozwijających się przedsiębiorstw, które jeszcze nie osiągnęły rentowności i dużo inwestują. |

| – | + | – | Niedobory gotówkowe przedsiębiorstwa są pokrywane ze sprzedaży aktywów. Może to oznaczać fazę przed bankructwem jednostki. |

| – | – | – | Przedsiębiorstwo inwestuje mimo strat i konieczności regulowania wcześniejszych zobowiązań. Może oznaczać bankructwo. |

| Powyższe interpretacje są oczywiście bardzo ogólne, każdy przypadek jest bowiem inny. Dodatkowo samą interpretację może zaburzać kreatywna księgowość | |||

Problem polega na tym, iż o ile przepływy pieniężne netto (czyli pozycję na samym dole rachunku przepływów pieniężnych) rzeczywiście stosunkowo trudno zmanipulować, o tyle istnieje cały szereg technik, umożliwiających zawyżanie operacyjnych przepływów pieniężnych poprzez zaniżanie przepływów inwestycyjnych lub finansowych. A to przepływy operacyjne, czyli wypracowywane na tzw. „core business” danej firmy, mają rzekomo stanowić potwierdzenie jej zdrowej kondycji finansowej.

Do czynników zmniejszających wiarygodność i porównywalność raportowanych operacyjnych przepływów pieniężnych należą m.in.: agresywne “osadzanie” kosztów operacyjnych w aktywach trwałych, sprzedaż należności w transakcjach factoringowych, sprzedaż zapasów do podmiotów powiązanych czy traktowanie pożyczek udzielonych odbiorcom jako inwestycji finansowych (a nie jako standardowych należności handlowych).

Często o kreatywnej księgowości mówi się w kontekście IPO. Jak z punktu widzenia Pańskiej praktyki wygląda ta kwestia, czy rzeczywiście przygotowanie spółki do oferty publicznej to popis księgowych?

Odpowiem na to pytanie dyplomatycznie: nie inwestuję w akcje spółek w IPO. Nie twierdzę oczywiście, że dane finansowe publikowane w prospektach emisyjnych są zawsze „naciągane”. Z pewnością bowiem większość spółek ma „czyste ręce” w tym kontekście. Jednakże, sprzedaż akcji spółki nowym akcjonariuszom może rodzić szczególnie silną pokusę do zwiększenia atrakcyjności tej oferty, poprzez „podrasowanie” wyników księgowych przedstawionych w prospekcie. W szczególności, gdy nie jest to emisja akcji przez spółkę, ale sprzedaż akcji przez jej dotychczasowych głównych akcjonariuszy.

Wróćmy jeszcze do zagadnień konsolidacyjnych, ponieważ najpopularniejsze podmioty na GPW to nie tyle spółki, co właśnie grupy kapitałowe. Na co inwestorzy powinni szczególnie uważać?

Jak już stwierdziłem wcześniej, rozliczanie przejęć oraz konsolidacja sprawozdań finansowych to najbardziej podatne na „kreatywną księgowość” obszary rachunkowości. W szczególności, iż wiele współczesnych grup kapitałowych to bardzo skomplikowane i nieprzejrzyste konstrukcje powiązań kapitałowych i biznesowych pomiędzy podmiotami. Istnieje tu cała gama czynników, obniżających wiarygodność i porównywalność skonsolidowanych danych finansowych firm. Mam tu na myśli zarówno gamę dostępnych technik agresywnej księgowości (np. celowe zaniżenie tzw. „wartości firmy” z przejęcia, sprzedaż zapasów do podmiotu przejmowanego tuż przed tym przejęciem czy sztuczne unikanie konsolidacji podmiotów zależnych), jak i obiektywne ułomności zasad rachunkowości, takie jak pełna konsolidacja spółek zależnych z dużym udziałem tzw. udziałów niesprawujących kontroli.

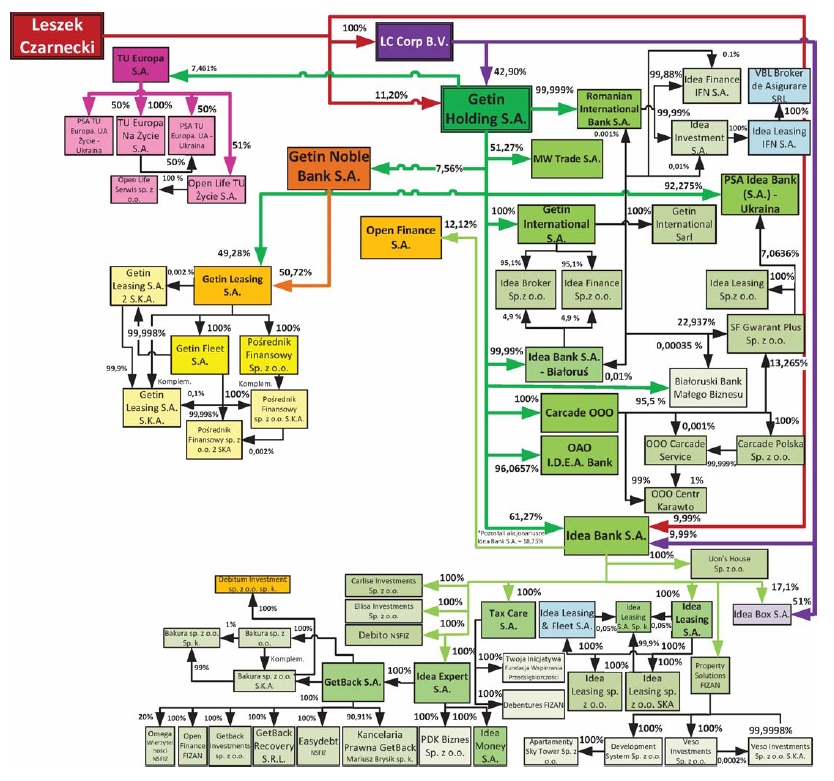

Imperium Leszka Czarneckiego w 2014 roku (Kliknij, aby powiększyć obrazek)

Źródło: Prospekt emisyjny Idea Banku

Konsolidacja sprawozdań finansowych jest oczywiście zagadnieniem zbyt szerokim i skomplikowanym, by omówić je tu szczegółowo. Warto jednak pamiętać, iż jest to ten obszar rachunkowości, który daje księgowym szczególnie dużo „pola do popisu”, w szczególności w przypadku spółek, których wzrost jest w głównym stopniu napędzany przejęciami innych podmiotów. A to oznacza, iż analizując raporty finansowe rozbudowanych i powiększających się grup kapitałowych, zawsze warto włączyć zwiększoną czujność.

Swego rodzaju antidotum na kreatywność księgowych ma być opinia biegłego. To, że warto ją czytać, raczej nie ulega wątpliwości. Rzadko jednak padają tam mocne słowa. Jak czytać opinie biegłych, by wyłowić sugestie, że coś może być nie tak?

Jeden z pierwszych rozdziałów kultowej już książki „Quality of earnings” L.O. Thornton’a nosił tytuł „Nie ufaj audytorowi”. Choć stwierdzenie to jest przesadzone, to z pewnością opiniom biegłych rewidentów nie należy ufać bezgranicznie. Większość wielkich skandali księgowych okazuje się negatywnymi zaskoczeniami, trafiając na pierwsze strony gazet, właśnie ze względu na brak wcześniejszego sygnału ostrzegawczego ze strony audytora felernej spółki (który, jak pokazuje doświadczenie, może być zarówno małą firmą, jak i wielką korporacją audytorską).

Problem z wiarygodnością opinii biegłych rewidentów wynika nie tylko z niedostatecznej rzetelności części audytorów, ale również z faktycznie rosnącego skomplikowania modeli biznesowych współczesnych spółek oraz nie zawsze jednoznacznych i spójnych standardów rachunkowości. Niemniej jednak, oceniając wyniki finansowe danej firmy, zawsze warto zapoznać się z lekturą opinii jej audytora. Choć ja osobiście podchodzę do wniosków z tych opinii asymetrycznie: jeżeli w opinii biegłego znajdują się jakieś zastrzeżenia, to zakładam, iż w rzeczywistości problemy mogą być znacznie poważniejsze (niż by to wynikało z wydźwięku narracyjnego tejże opinii). W sytuacji przeciwnej, tj. braku zastrzeżeń ze strony audytora, i tak staram się zachować dawkę sceptycyzmu i przeprowadzam pełne „śledztwo” dotyczące potencjalnej agresywnej księgowości, w oparciu o wszelkie informacje dostępne w raportach danej spółki.

Kreatywna księgowość często wynika z interpretowalności przepisów. Księgowy musi zadecydować w jaki sposób rozliczać wieloletni kontrakt, czy spisać na straty należność, albo jak wysoką zawiązać rezerwę. Czy Pana zdaniem istnieje sposób na rozwiązanie tego problemu, czy jednak jest to kwestia, której w ramy przepisów ująć się nie da?

Niestety prostej odpowiedzi na to pytanie nie ma. Poszczególne systemy rachunkowości istotnie różnią się od siebie nie tylko konkretnymi zapisami, ale również ogólną „filozofią” sprawozdawczości finansowej. Na przykład standardy amerykańskie (US GAAP) są w znacznym stopniu oparte na stosunkowo sztywnych regułach i są bardzo szczegółowe, składając się łącznie z kilkudziesięciu tysięcy stron przepisów (w tym standardów dla poszczególnych branż). W porównaniu do nich, obowiązujące w UE standardy międzynarodowe (MSSF) są w znacznie większym stopniu oparte na uogólnionych zasadach i zawierają znacznie większy ładunek subiektywnych szacunków. Tymczasem spektakularne skandale księgowe dotyczą zarówno znanych spółek amerykańskich (np. Groupon w 2011 roku), jak i raportujących wg MSSF (np. Tesco w 2014 roku). Wynika to zarówno z obiektywnych ułomności rachunkowości, która zawsze stanowi pewne uproszczenie coraz bardziej skomplikowanej rzeczywistości gospodarczej, jak i wielu czynników społeczno-kulturowych (chciwości, presji rynków, zakorzenionej w danym społeczeństwie etyki biznesu, itd.). W każdym razie nie ma możliwości stworzenia takiego systemu rachunkowości, który byłby w pełni odporny na „kreatywną księgowość”.

Podsumowując, czy bez zaawansowanej wiedzy z dziedziny rachunkowości i finansów, oraz bez setek godzin ślęczenia nad sprawozdaniami finansowymi, drobny inwestor ma szansę się przed tymi wszystkimi praktykami obronić?

Jest taki stary dowcip, zgodnie z którym „księgowość to są działy i wydziały, żeby cymbały nie wiedziały, gdzie się pieniądze podziały”. Z punktu widzenia inwestora giełdowego, umiejętność „czytania między wierszami” sprawozdań finansowych zmniejsza ryzyko obudzenia się któregoś dnia jako ten przysłowiowy „cymbał”. Oczywiście im większą i bardziej szczegółową wiedzę księgową dany analityk czy inwestor posiada, tym większa szansa, iż będzie on w stanie wyłapać w sprawozdaniu finansowym danej spółki te obszary, które co najmniej powinny budzić wątpliwości. Jednakże, jak już wcześniej wspomniałem, wiele zaskakująco mocnych sygnałów ostrzegawczych można uzyskać nawet poprzez analizę prostych zależności pomiędzy poszczególnymi pozycjami w bilansie oraz rachunku zysków i strat (np. podejrzanie szybki wzrost aktywów, w porównaniu do dynamiki przychodów). Prosty system wczesnego ostrzegania można zatem zbudować sobie samemu, bez posiadania zaawansowanej wiedzy księgowej. A w przypadku, gdy taki system wygeneruje istotne sygnały ostrzegawcze dla danej spółki, wówczas bezpieczniej trzymać się od niej z daleka. W końcu na GPW notowanych jest już kilkaset spółek, więc jest z czego wybierać.

Rozmawiał Adam Torchała