Inwestowanie wymaga kontrolowania ryzyka. Użytecznym narzędziem do oceniania potencjalnych strat może być Excel.

Skutecznie inwestowanie wymaga ochrony kapitału przed stratami. Zatem przed zajęciem pozycji należy nie tylko ocenić potencjalne zyski, lecz także możliwe straty.

Dzięki Excelowi możemy przygotować rozkład stóp zwrotu za interesujący nas okres. W przykładzie, który będziemy opisywać, wykorzystano dane o kursie EUR/USD i EUR/PLN za ostatnie dwa lata oraz przyjęto tygodniowe stopy zwrotu.

Poniższe wykresy obrazują, jak rozkładały się stopy zwrotu w przypadku par EUR/USD oraz EUR/PLN. Dla uproszczenia założeniem jest, że kupiliśmy daną parę walutową, inaczej zajęliśmy długą pozycję.

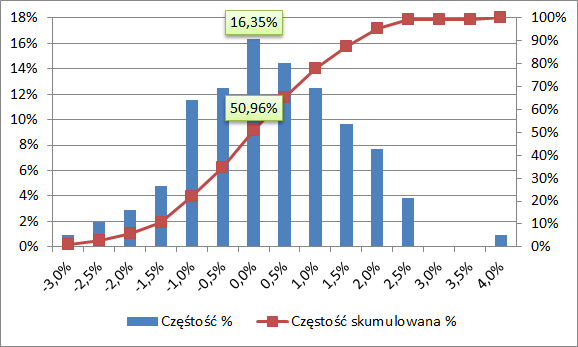

Rozkład EUR/USD. Opracowanie Bankier.pl

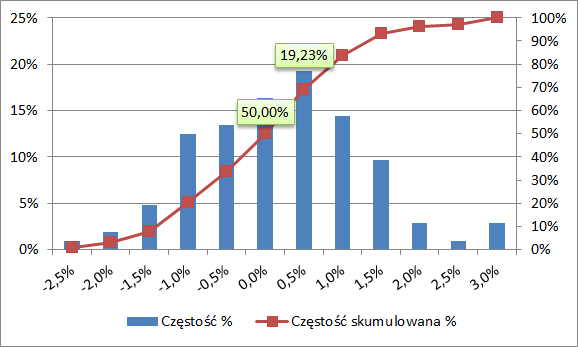

Rozkład EUR/PLN. Opracowanie Bankier.pl

Jak rozumieć wykres?

Na lewej osi jest pokazana częstość w ujęciu procentowym. Mówi ona, jak wiele razy pojawiła się stopa zwrotu w danym przedziale. Excel określa przedziały na postawie wskazanych wartości w ten sposób, że na przykład dla wartości 0 proc. pokazuje obserwacje mniejsze lub równe 0 proc. oraz większe od niższego przedziału -0,5 proc.

Z wykresu dla EUR/USD widzimy, że stopa zwrotu w przedziale większym od -0,5 proc. oraz mniejszym lub równym 0 proc. pojawiła się w 16,35 proc. przypadków. Z kolei oznaczony na prawej osi wykres skumulowanej częstości pozwala na przykład odczytać, jak często występowała stopa zwrotu mniejsza lub równa 0 proc. W przypadku kursu EUR/USD było to w 50,96 proc.

Wykres możemy rozumieć jako rozkład prawdopodobieństwa stopy zwrotu. Na tej podstawie może powiedzieć, że prawdopodobieństwo osiągnięcia stopy zwrotu mniejszej lub równej 0 proc. wynosi 50,96 proc. w przypadku pary EUR/USD oraz 50,00 proc. w przypadku pary EUR/PLN.

Wiedza, że kurs EUR/PLN daje pozytywną stopę zwrotu z prawdopodobieństwem 50 proc., czyli jak rzut monetą, tylko pozornie jest niepotrzebna. Taka obserwacja może być punktem wyjścia do zbudowania strategii inwestycyjnej.

W przypadku EUR/USD najwyższa stopa zwrotu to 3,68 proc., a w przypadku EUR/PLN to 2,64 proc. Średnia stopa zwrotu w danym okresie to 0,01 proc. w przypadku EUR/USD oraz -0,04 proc. dla EUR/PLN.

Jakie straty mogą nas spotkać?

Rozkład stopy zwrotu jest przydatny do oceny możliwych strat. Jedną z najpopularniejszych miar ryzyka jest wartość zagrożona (Value at Risk). W Excelu obliczana jest ona jako percentyl rozkładu. Najczęściej wykorzystywana jest miara 5 proc. prawdopodobieństwa straty.

Analiza VAR informuje, że jest niewielkie prawdopodobieństwo, wynoszące zaledwie 5 proc, iż strata tygodniowa w przypadku EUR/USD wyniesie więcej niż 2,02 proc. a dla EUR/PLN więcej niż 1,65 proc. Natomiast w zbadanym okresie największe straty, które odnotowano, to odpowiednio 3,01 proc. oraz 2,52 proc. VAR podpowiada nam, że tak duże straty zdarzają się tylko raz na dwadzieścia tygodni.

Złoty drożeje razem z euro?

Umocnienie złotego jest często konsekwencją poprawy sentymentu na rynkach finansowych, którego objawem jest drożejące euro. Jednak czy jest to żelazna reguła?

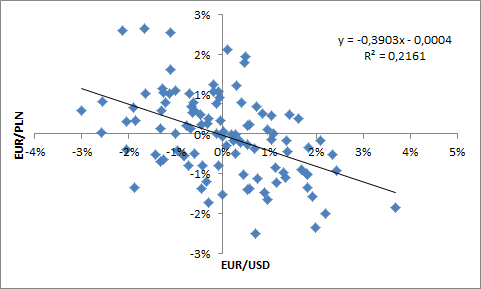

Z pomocą ponownie przychodzi nam Excel, dzięki któremu możemy przeanalizować zależność między stopą zwrotu w przypadku EUR/USD i EUR/PLN. Tygodniowe stopy zwrotu zilustrowano na poniższym wykresie.

Linia regresji, która została zaznaczona, sugeruje, że rosnący kurs EUR/USD (umocnienie euro do dolara) oznacza spadek kursu EUR/PLN (umocnienie złotego do euro). Współczynnik stojący przy x oznacza, że wzrost EUR/USD o 1 proc. to spadek kursu EUR/PLN o 0,3903 proc.

Niestety nie można powiedzieć, że jest to reguła. Współczynnik determinacji R2 mówi nam, że tylko w 21,61 proc. przypadków równanie wyjaśnia zmienność stopy zwrotu EUR/PLN za pomocą stopy zwrotu EUR/USD. To bardzo słaby wynik, pokazujący, że nasze przypuszczenie było nietrafione. Stąd wniosek, że drożejące euro nie oznacza zyskującego złotego.

Co ma historia do przyszłości?

Opisanie danych historycznych nie zagwarantuje nam sukcesu na rynku, gdzie chodzi o skuteczne przewidywanie przyszłości. Nie oznacza to, że nie warto analizować historycznych stóp zwrotu.

Dzięki wiedzy, jak nasza inwestycja zachowywała się w przeszłości, możemy uzyskać podstawowe punkty odniesienia dla określenia celów naszej inwestycji po stronie zysków oraz ustalenia, czy strata, jaką właśnie obserwujemy powinna nas martwić, czy jest to normalne zachowanie naszej inwestycji.

Przykład został opracowany na postawie kursu walutowego, lecz może sprawdzić się również w przypadku notowań akcji. Możemy samemu zbadać, czy drożejąca miedź to naprawdę tak dobra wiadomość dla KGHM, jak sądziliśmy do tej pory oraz czy rosnąca produkcja przemysłowa ma jakiekolwiek znaczenie dla sektora produkcyjnego na GPW.

| Książka Analiza statystyczna. Microsoft Excel 2010 PL, której autorem jest Conrad Carlberg to znakomita pomoc dla ludzi związanych z giełdą. Statystyka jest użytecznym narzędziem, które pozwala lepiej kontrolować nasze inwestycje, zwłaszcza w obszarze ochrony kapitału przed stratami. |

Bankier.pl