Obserwujemy nagłe wzrosty lub spadki kursów. Warto wiedzieć, które informacje mogą mieć istotny wpływ na nasze inwestycje i jak je umiejętnie wykorzystać. Poniższy raport pokazuje wpływ publikowanych danych makro na kształtowanie przyszłych cen. Wskazujemy w nim jak poszczególne odczyty mogą pełnić funkcję wskaźników wyprzedzających zachowania kursów. Wiedzieć z większym prawdopodobieństwem co może się stać w przyszłości ? To bardzo przydatna umiejętność.

1. Cykle koniunkturalne

We wszystkich gospodarkach światowych działających w systemie kapitalistycznym istnieją cykle koniunkturalne. Jest to zjawisko występowania w gospodarce wahań różnych mierników ekonomicznych charakteryzujących poziom koniunktury, wokół rosnącego trendu wzrostu gospodarczego, analizowanego w długim okresie. Najczęściej tymi zmiennymi są: PKB, zatrudnienie, ceny, wielkość eksportu i importu, wskaźniki rynku kapitałowego, nakłady inwestycyjne i zapasy przedsiębiorstw, dochody i wydatki ludności, obroty i zyski przedsiębiorstw.

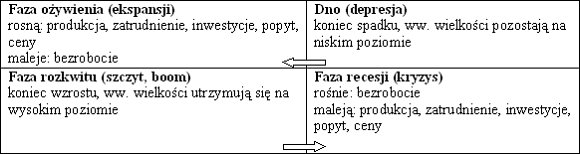

Klasyczny cykl koniunkturalny składa się z 4 faz:

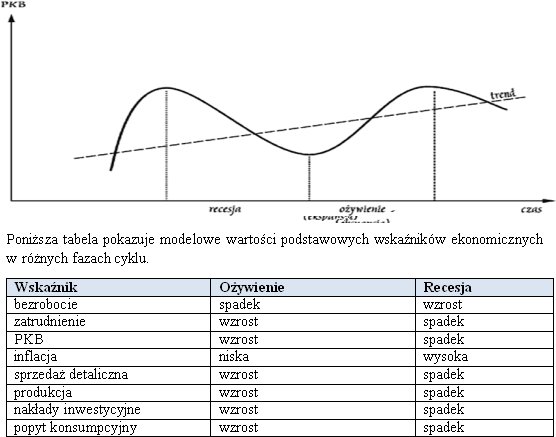

Cykl koniunkturalny jest to odchylenie wartości produkcji od długookresowego trendu. W cyklu współczesnym wyróżnia się dwie fazy: ożywienie (ang. Expansion) i recesję (Recession):

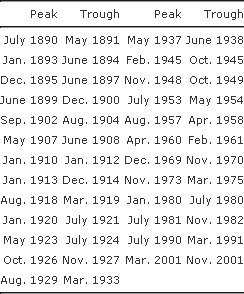

Cykle koniunkturalne są określane na podstawie tego, kiedy aktywność gospodarki zmienia kierunek. Szczyt cyklu datujemy na ostatni miesiąc zanim znaczące wskaźniki ekonomiczne – takie jak zatrudnienie, produkcja czy sprzedaż detaliczna nie zaczną spadać (patrz tabela wyżej). Natomiast dno cyklu występuje w ostatnim miesiącu zanim wskaźniki ekonomiczne nie zaczną rosnąć. Zasadniczo termin „cykle koniunkturalne” jest mylący. Sugeruje on bowiem pewną regularność w czasie oraz długości trwania wahań aktywności gospodarki. Większość ekonomistów twierdzi jednak, że tak nie jest. Możemy zobaczyć to na poniższym przykładzie:

Tabela pokazuje szczyty i dołki cykli koniunkturalnych w Stanach Zjednoczonych w latach 1890-2004. Widać wyraźnie, że długość trwania poszczególnych cykli nie jest jednakowa. W ciągu ostatnich kilkudziesięciu lat średnia długość trwania cyklu wynosi około 6 lat.

Możemy wyróżnić trzy podstawowe rodzaje rynku: kapitałowy, walutowy i towarowy. Wszystkie te rynki są ze sobą nierozerwalnie powiązane. Nie można rozpatrywać i analizować zmian na jednym z nich abstrahując od innych. Szczyty i dołki na rynkach kształtują się w pewien konkretny i systematyczny sposób w zależności od sytuacji gospodarczej. Nie oznacza to oczywiście, że rynki poruszają się w tych samych kierunkach.

Rynek towarów oraz stopy procentowe poruszają się zazwyczaj w tym samym kierunku, przeciwnym do trendu cen obligacji. Spadające ceny towarów korzystnie wpływają na rynek obligacji, co ma bezpośrednie przełożenie na rynek akcji – ceny akcji rosną. Ekspansja gospodarcza wiąże się z hossą na rynku akcji i obligacji. Osłabienie dolara prowadzi do wzrostu cen na rynkach towarowych, co ma z kolei negatywny wpływ na rynki akcji i obligacji. Oczywiście jest to pewne uproszczenie.

Przede wszystkim występują pewne opóźnienia zmian na konkretnych rynkach – zmiany na rynku obligacji i rynku towarowym zachodzą szybciej niż na rynku akcji. Pierwszym rynkiem zapowiadającym zmiany sytuacji gospodarczej jest rynek obligacji. Ceny na tym rynku rosną, zapowiadając ekspansję gospodarczą, jeszcze w okresie recesji. Szczyt na rynku akcji następuje później niż na rynku obligacji.

Wzrastająca inflacja jest sygnałem, że nastąpi wzrost stóp procentowych, a co za tym idzie - ceny obligacji zaczną spadać. W tym czasie na rynku towarów mamy do czynienia ze wzrostami. Trudno określić jednoznacznie czy zmiany na rynku walutowym są przyczyną czy skutkiem zmian na rynku towarowym. Nie możemy tego zrobić ze względu na znaczne przesunięcia czasowe tych zmian na poszczególnych rynkach i ze względu na kwestię inflacji.

2. Wskaźniki makroekonomiczne

Kluczowym dla przewidywania zmian na rynkach finansowych jest wyłapanie poszczególnych zależności i występujących na rynkach prawidłowości. Istnieją dwa nurty analityczne: analiza techniczna i analiza fundamentalna wykorzystywane przez inwestorów. Celem stosowania ob z nich jest wyłapywanie odpowiednich momentów zmiany trendów na poszczególnych rynkach inwestycyjnych.

Mając do dyspozycji różne narzędzia analizy technicznej inwestorzy wyłapują sygnały kupna i sprzedaży zarówno w krótkim, jak i średnim i długim horyzoncie czasowym. Analiza fundamentalna służy do wyłapywania trendów jedynie średnio- i długoterminowo, co nie znaczy, że jej rola jest mniej ważna. Każdy uważny inwestor powinien śledzić trendy najważniejszych wskaźników makroekonomicznych wpływających na zachowanie rynków inwestycyjnych i dostosowywać swoją strategię inwestycyjną w dłuższym okresie do tych zmian.

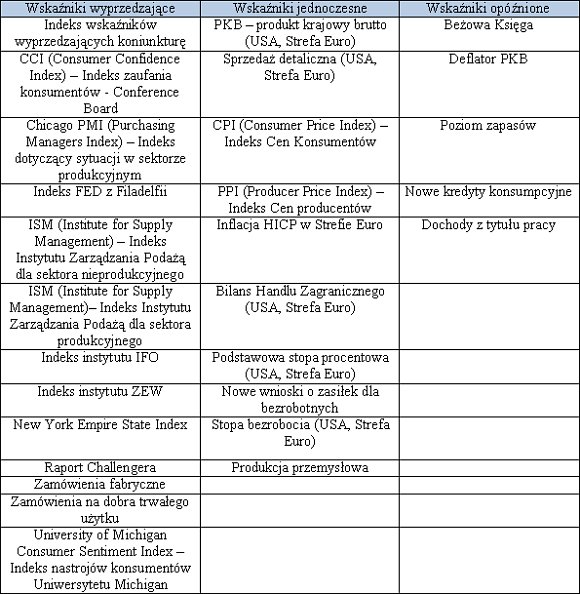

Zasadniczo wskaźniki makroekonomiczne można podzielić na trzy rodzaje: wyprzedzające, jednoczesne i opóźnione w stosunku do zmian na rynkach inwestycyjnych. Z oczywistych powodów najbardziej interesujące są wskaźniki wyprzedzające rynek przynajmniej o miesiąc (wszystko zależy również od tego, z jakim opóźnieniem dane są publikowane), sygnalizują bowiem zmiany przed ich powszechnym uwidocznieniem się. Obserwacja wskaźników jednoczesnych pozwala inwestorowi na potwierdzenie bieżącego trendu. Natomiast wskaźniki opóźnione mogą być jedynie ciekawostką historyczną.

Celem tego materiału jest zbadanie najważniejszych zależności pomiędzy wskaźnikami makroekonomicznymi, a zachowaniem się poszczególnych rynków w horyzoncie średnio- i długoterminowym. Badania empiryczne obejmowały głównie analizowanie korelacji pomiędzy różnymi wskaźnikami a indeksami na danych rynkach. Korelacja jest to zależność występująca pomiędzy dwoma zmiennymi objawiająca się tym, że zmiany zmiennej niezależnej powodują analogiczne zmiany zmiennej zależnej.

Siła i kierunek tych zmian są mierzone za pomocą współczynnika korelacji. Wartości ujemne tego współczynnika oznaczają zależność odwrotną zmiennych (gdy jedna zmienna rośnie to druga maleje i odwrotnie), natomiast wartości dodatnie zależność prostą. Korelację określamy jako silną gdy jest większa od 0,9 lub mniejsza od -0,9. Wartości pomiędzy 0,6-0,9 oraz -0,9 i -0,6 oznaczają korelację umiarkowaną.

3. Wnioski

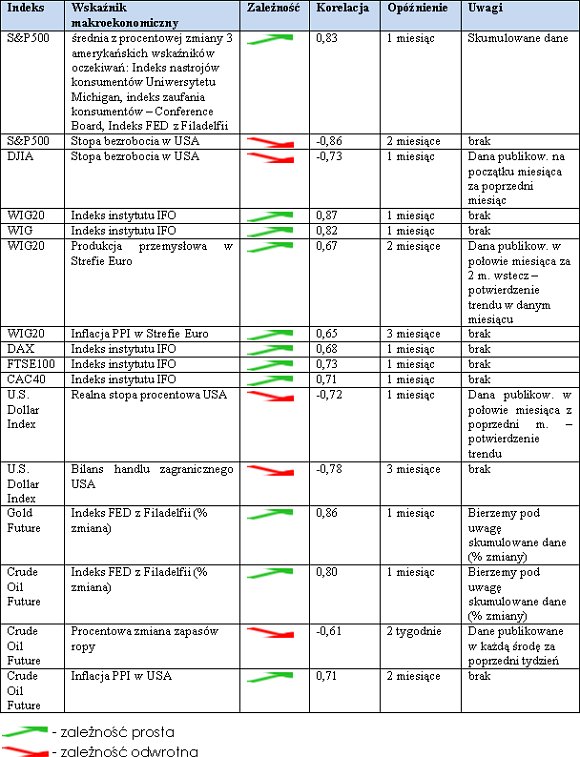

W toku przeprowadzonych badań otrzymaliśmy wiele istotnych zależności pomiędzy wskaźnikami makroekonomicznymi a indeksami, wartością dolara oraz notowaniami ropy i złota. Wyniki te zostały zebrane w tabelce i krótko podsumowane:

Ruchy na rynkach finansowych są w części odzwierciedleniem ludzkiego nastawienia, emocji oraz opinii. Rynek pnie się w górę, gdy przeważa pozytywne nastawienie, natomiast spadki obserwujemy, gdy większość uczestników rynku jest nastawiona negatywnie.

Dlatego właśnie zdecydowanie najlepsze do prognozowania zachowań na głównych rynkach finansowych są wskaźniki oczekiwań. Amerykańskie indeksy oczekiwań takie jak: indeks zaufania konsumentów – Conference Board, indeks Uniwersytetu w Michigan badający nastroje konsumentów oraz indeks FED z Filadelfii (średnia zmiana procentowa z tych trzech indeksów) bardzo dobrze przewidują zmiany na amerykańskim S&P500 w ujęciu miesięcznym.

Podobnie jest z niemieckim indeksem oczekiwań biznesowych IFO i najważniejszymi indeksami europejskimi oraz polskimi WIG i WIG20. Z kolei sam indeks FED z Filadelfii, opracowywany na podstawie ankiety przeprowadzanej wśród menedżerów odpowiedzialnych za zaopatrzenie przedsiębiorstw, umożliwia przewidywanie zmian kursu terminowego ropy oraz złota z ponad 80% prawdopodobieństwem. Kurs terminowy ropy zależy też wprost od inflacji PPI oraz odwrotnie od procentowej zmiany zapasów ropy w USA.

Dla amerykańskiego S&P500 istotne są zmiany stopy bezrobocia w USA, chociaż ostatnio korelacja pomiędzy zmiennymi zaczęła się zmniejszać. Na nasz rodzimy WIG20 duży wpływ mają dane ze Strefy Euro takie jak produkcja przemysłowa oraz inflacja PPI.

Na rynku walutowym zależności możemy „wyłapać” pomiędzy danymi makro a wartością dolara. Mamy ujemną korelację między bilansem handlu zagranicznego USA oraz realną stopą procentową USA a wartością dolara. Wystarczy regularnie obserwować wskaźniki makroekonomiczne, a szczególnie indeksy oczekiwań, by móc z dużym prawdopodobieństwem przewidywać trendy na głównych rynkach finansowych. Weźmy dla przykładu wpływ stopy bezrobocia w USA na wartość wskaźnika S&P500 (drugi wiersz w tabeli). Mamy do czynienia z odwrotną zależnością.

Wzrost wskaźnika powoduje, że po dwóch miesiącach (zobacz kolumna opóźnienie) od okresu za który podano dane o bezrobociu, indeks S&P500 notuje spadek. Jeżeli zatem ogłoszono w sierpniu, że stopa bezrobocia w USA w lipcu się zwiększyła to istnieje duże prawdopodobieństwo, że we wrześniu indeks S&P500 spadnie. Korelacja ta była w badanym okresie wysoka i wynosiła –0,86.

Oczywiście wskaźniki makro nie pokażą nam przewidywanych zasięgów danych ruchów na rynkach, do tego służą narzędzia analizy technicznej, ale pozwolą nam wybrać kierunek tych ruchów i wtedy, gdy mamy kilka możliwych scenariuszy, wybrać ten najbardziej prawdopodobny.

Karolina Bojko

EFIX Polska

Źródło: