W ciągu roku liczba spraw sądowych wytoczonych giełdowym bankom przez frankowców wzrosła o 148 proc., wynika z analizy Bankier.pl. Łączna wartość przedmiotów sporu w ponad 28 tys. pozwów to już 6,1 mld zł.

W 2020 r. kredytobiorcy „frankowi” zdecydowanie ruszyli do sądów. Przełomowym momentem okazało się opublikowane w październiku 2019 r. orzeczenie Trybunału Sprawiedliwości UE. Chociaż wyrok nie zmienił automatycznie sytuacji klientów pozywających banki, to wpłynął na rozstrzygnięcia zapadające w sądach i wyraźnie przechylił szalę na korzyść konsumentów.

Banki i kredytobiorcy z niecierpliwością czekają na kolejny głos, który może wyjaśnić wątpliwości dotyczące dalszych losów umów opartych na franku szwajcarskim. 13 kwietnia Izba Cywilna Sądu Najwyższego pochyli się nad kwestiami nurtującymi sędziów zawartymi w zestawie sześciu pytań.

Tymczasem kończy się sezon publikacji raportów rocznych banków notowanych na warszawskiej giełdzie. Sprawdziliśmy, jak prezentuje się liczba sporów, w których uczestniczyły na koniec grudnia poszczególne instytucje.

Spory rosną jak na drożdżach

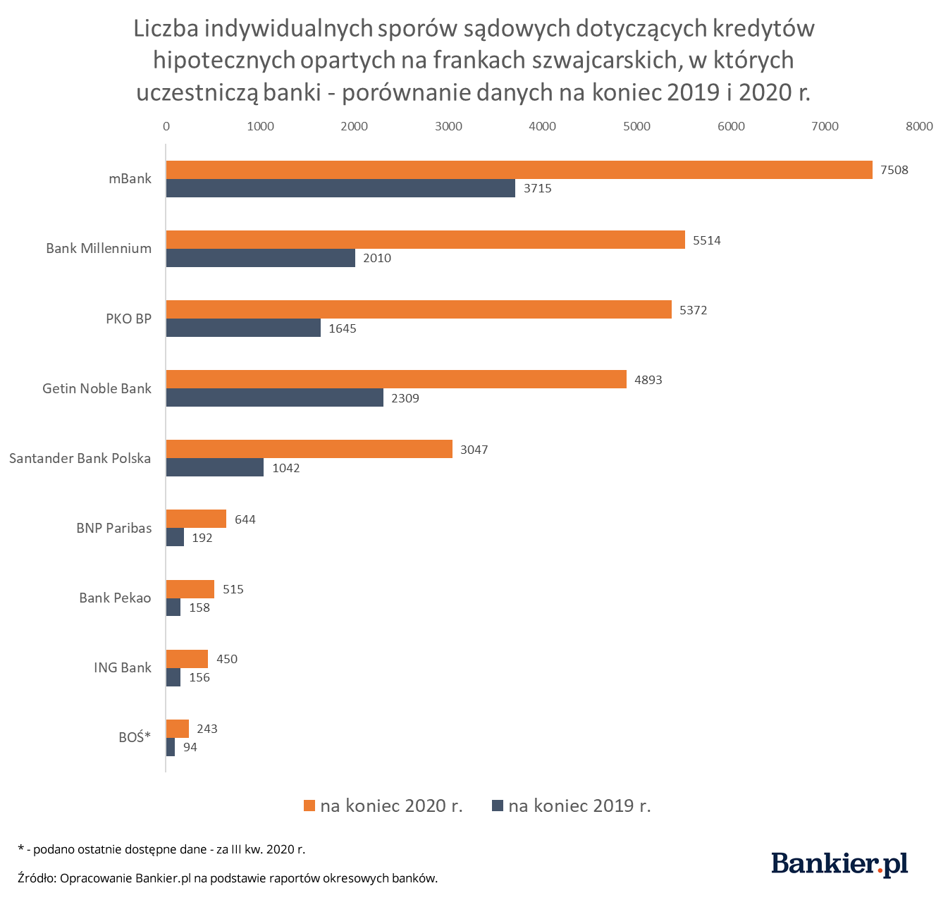

Na koniec 2020 r. giełdowe banki były stroną w 28,1 tys. spraw wytoczonych przez kredytobiorców „frankowych”. Oznacza to wzrost o 148 proc. w porównaniu ze stanem na 31 grudnia 2019 r. Rekordzistą pod tym względem jest mBank, który ma „na koncie” 7508 indywidualnych sporów. Na kolejnych miejscach znalazły się Bank Millennium (5514), PKO Bank Polski (5372) oraz Getin Noble Bank (4893 sprawy).

We wszystkich instytucjach liczba pozwów uległa co najmniej podwojeniu. Najszybszy wzrost, przekraczający 200 proc., odnotowały BNP Paribas Bank, Bank Pekao oraz PKO BP.

W sprawozdaniach banki podają również wartość przedmiotu sporu, chociaż wskaźnik ten bywa przedstawiany niejednolicie – jako suma roszczeń lub łączna wartość pozycji bilansowych, których dotyczą sprawy. Łącznie dla 8 banków, które podały takie dane, suma wynosi nieco poniżej 6,2 mld zł. Dla porównania, w połowie roku wskaźnik ten wynosił 4 mld zł.

Na koniec grudnia już w trzech instytucjach łączna wartość przedmiotów sporu przekroczyła 1 mld zł. W grupie tej mieszczą się mBank (1,45 mld zł) oraz Getin Noble Bank i PKO BP (ok. 1,4 mld zł). Bank Millennium oprócz wartości roszczeń klientów (ok. 700 mln zł przy obecnym kursie franka) podaje wartość pozostającego do spłaty kapitału spornych kredytów, która wynosiła 1,7 mld zł.

Przypomnijmy, że na warszawskim parkiecie nie są notowane wszystkie instytucje, które mają w swoich portfelach kredyty hipoteczne oparte na franku szwajcarskim. Po serii transakcji w ostatnich latach na rynku pozostało kilku kredytodawców, którzy prowadzą bardzo ograniczoną działalność i obsługują spłaty kredytów udzielonych w przeszłości. W tej grupie mieszczą się m.in. Bank BPH oraz Deutsche Bank i Raiffeisen Bank.