Budujemy samodzielnie i z bankiem

Współpracując z bankiem w finansowaniu naszej budowy na kredytobiorcę spada dużo więcej obowiązków oraz dodatkowych kosztów związanych z zaciągnięciem kredytu budowlano-hipotecznego. Budując dom trudniej jest na początku inwestycji ocenić końcowe koszty budowy. Przygotowując finansowanie dla naszej budowy musimy uwzględnić kosztorys niejako z naddatkiem, co podwyższa niestety koszty chociażby uzyskania wyższej kwoty kredytu i w efekcie wyższych prowizji za jego udzielenie i obsługę.

Zapewnienie nieco większego finansowania jest konieczne, gdyż musimy w swoim kosztorysie uwzględniać możliwość chociażby utraty części materiałów w wyniku kradzieży, awarii. W przypadku zakupu gotowego domu te sprawy nas nie interesują liczymy jedynie całkowity koszt zakupu domu, a prowadząc budowę musimy przynajmniej uwzględnić dodatkowy koszt ubezpieczenia lub liczyć na szczęście. Składając wniosek kredytowy na konkretna sumę w banku musimy dokładnie określić kosztorys budowy, uwzględniając również powyższe dylematy. Dodatkowym kosztem jest też nasz czas i o tym też nie wolno zapominać. Równolegle, a najlepiej dużo wcześniej do pozyskiwania finansowania dla inwestycji ruszają prace związane z prawnym otoczeniem budowy. Zapoznanie się z prawem budowlanym jest wręcz konieczne. Bank będzie wymagał, aby budowa prowadzona była zgodnie z przepisami prawa, a dla nas jest to dodatkowo sprawa ewentualnej odpowiedzialności prawnej i finansowej. Ryzyko prowadzenia inwestycji spoczywa wtedy na naszych barkach.

Składamy wniosek

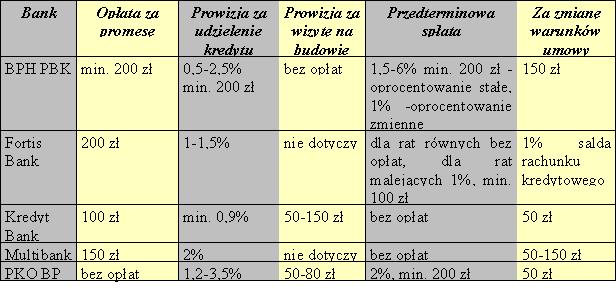

Mając już jednak komplet pozwoleń, projekt, kosztorys i harmonogram budowy możemy przystąpić do składania wniosku kredytowego. Dobrze posiadać już na tym etapie odpowiednią działkę budowlaną, może ona stanowić nasz wkład własny w momencie zaciągania kredytu. Za rozpatrzenie wniosku kredytowego bank pobierze pierwszą opłatę, najczęściej jest ona stała i wynosi około 200-300 złotych, chociaż coraz częściej banki nie pobierają tych opłat, ale pobrać mogą opłatę za wystawienie promesy kredytowej w podobnej wysokości. Za uruchomienie kredytu, jeśli decyzja jest pozytywna zapłacimy już 1-3 procent kwoty kredytu. Dodatkowe opłaty związane są z ewentualnymi zmianami w umowie kredytowej, zmianami sposobu określania stopy procentowej i tutaj prowizje mogą sięgać nawet 6 procent kwoty kredytu. Za spłatę przed terminem kredytu zapłacimy też prowizję, przykładowe wartości prowizji zostały zamieszczone w tabeli. Opłaty te to jednak nie koniec.

Więcej danych w wyszukiwarce kredytów budowlanych i mieszkaniowych.

Niezbędne faktury i wizyty

Bank będzie wymagał od nas przed uruchomieniem kolejnych transz kredytu udowodnienia postępu prac budowlanych. W tym celu może wymagać od nas przedstawienia faktur zakupu materiałów i usług oraz dziennika budowy, a także często będzie chciał przekonać się naocznie poprzez swojego przedstawiciela o postępach budowy. Sęk w tym, że za wizytę bankowca na budowie zapłacimy dodatkowe pieniądze. Jedna taka wizyta kosztuje około 200 złotych. Jeśli transze wypłacane byłyby np. co miesiąc to częstotliwość takich wizyt stanie się uciążliwa finansowo, a są one obowiązkowe bo inaczej nie dostaniemy nowych środków.

Rozliczanie etapów budowy i wizyty na budowie pozwalają bankowi na kontrolę postępu prac, dla nas jako inwestora są też mobilizujące do przyspieszenia budowy. Utrzymanie postępu budowy zgodnie z ekonomiczno-technicznym harmonogramem prac powinno znaleźć odzwierciedlenie w urzędowym dzienniku budowy.

Zakończenie budowy

Zakończenie budowy wiąże się z oddaniem domu do użytku. Z punktu widzenia banku kredytu budowlany przekształcony zostanie w kredyt hipoteczny spłacany przez okres jaki został określony w pierwotnej umowie kredytowej. Konieczne może być w tym momencie określenie hipotecznej wartości domu przez uprawnionego rzeczoznawcę. Oczywiście taka wycena kosztuje i to może być kwota przeciętnie około 1000-1500 złotych. Pamiętać jeszcze musimy o zgłoszeniu zakończenia budowy w nadzorze budowlanym.

I tak o to zakończyliśmy złożony proces budowy domu, godzenia wykonawców, walki z urzędami, efekt z założenia musi być satysfakcjonujący, gdyż wszystkiego przecież dokonaliśmy sami. Z zadowoleniem i już na spokojnie możemy oddać się zamieszkiwaniu, mieszkaniu, urządzaniu...no i oczywiście spłacie kredytu.

Bogusław Półtorak

Źródło: