Niektórzy podatnicy mają możliwość obniżenia swojego podatku do 5 proc. Ulga cieszy się coraz większym zainteresowaniem przedsiębiorców, jednak skorzystanie z niej nie jest łatwe. Jak to zrobić, by nie narazić się na kłopoty, i czy pomoc profesjonalisty w zakresie wniosku do KIS jest niezbędna? Podpowiadamy.

Przeczytaj także

Warunkiem skorzystania z ulgi jest prowadzenie własnej działalności gospodarczej, w tym współpraca pomiędzy co najmniej dwoma przedsiębiorcami (B2B). B2B to skrót od angielskiego pojęcia "business to business" (w dosłownym tłumaczeniu na język polski – biznes do biznesu). Oznacza więc relację występującą pomiędzy co najmniej dwoma przedsiębiorstwami.

Podatnik, który chce skorzystać z opodatkowania dochodów w ramach ulgi IP Box, musi prowadzić działalność badawczo-rozwojową. Pojęcie tego rodzaju działalności ustawodawca zawarł w art. 5a pkt 38 ustawy o podatku dochodowym od osób fizycznych (Dz.U. z 2020 r. poz. 1426 ze zm.). W przepisie tym wskazano, że oznacza ona działalność twórczą obejmującą badania naukowe lub prace rozwojowe, podejmowaną w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań. Stosowanie ulgi IP BOX polega na opodatkowaniu osiągniętego przez podatnika w ramach pozarolniczej działalności gospodarczej kwalifikowanego dochodu z tzw. kwalifikowanych praw własności intelektualnej wynosi wg 5 proc. stawki podatku dochodowego (art. 30ca ust. 1 ustawy o podatku dochodowym od osób fizycznych).

IP BOX jest zatem ulgą dochodową, która pozwala na zastosowanie obniżonej do 5 proc. stawki podatku dochodowego od kwalifikowanego dochodu z kwalifikowanych praw własności intelektualnej. Podatnik, aby skorzystać z ulgi, musi prowadzić działalność badawczo-rozwojowej, w efekcie której zostaną wytworzone, ulepszone lub rozwinięte kwalifikowane prawa własności intelektualnej.

Z ulgi mogą skorzystać zarówno podatnicy podatku dochodowego od osób prawnych (CIT), jak i podatku dochodowego od osób fizycznych (PIT), z wyjątkiem osób, które wybrały opodatkowanie w formie ryczałtu. Praktyka pokazuje, że korzystają z niej głównie samozatrudnieni programiści.

Z ulgi IP Box w 2019 roku skorzystało 1601 podatników PIT oraz zaledwie 49 podatników CIT.

Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej a stosowanie ulgi IP BOX

Przedsiębiorcy, często w związku z ulgą IP BOX, występują o interpretację indywidualną. Krajowa Informacja Skarbowa (KIS) powinna wydać interpretację indywidualną przepisów prawa podatkowego bez zbędnej zwłoki, jednak nie później niż w terminie 3 miesięcy od dnia otrzymania wniosku. Przepisy tarczy antykryzysowej wprowadziły jednak zmiany w tym zakresie, z których wynika, że w przypadku wniosków złożonych od dnia wejścia w życie ustawy do dnia odwołania stanu zagrożenia epidemicznego i stanu epidemii ogłoszonego w związku z COVID-19 wspomniany, trzymiesięczny termin, przedłuża się o kolejne 3 miesiące (art. 31g ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych). W tarczy antykryzysowej przyznano również ministrowi finansów upoważnienie do przedłużenia ww. terminu o dalsze okresy, nie więcej jednak niż o 3 miesiące, uwzględniając skutki wywołane COVID-19. Co w konsekwencji może doprowadzić do wydłużenia terminu na wydanie interpretacji do 9 miesięcy.

Mecenas Ilona Świderska-Ćwik radca prawny, partner w kancelarii KOLMERS Legal Kolanowski Stanik sp.k., mówi, że według jej obserwacji aktualnie wydawane interpretacje mieszczą się w pierwotnym, trzymiesięcznym terminie, choć nie jest to regułą. Podkreśla też, że jeśli wniosek będzie niepełny, KIS wystosuje do podatnika wezwanie do uzupełnienia, wyznaczając termin 7 dni kalendarzowych na jego uzupełnienie. Wówczas oczekiwanie na odpowiedź się wydłuża. Jeśli podatnik-wnioskodawca w ww. terminie na wydanie interpretacji nie otrzyma odpowiedzi od KIS, uznaje się, że jego stanowisko przedstawione we wniosku jest prawidłowe.

Gdzie po pieniądze na innowacje

Innowacje to słowo, które w ostatnich latach jest odmieniane przez wszystkie przypadki. Można pomyśleć, ze stały się niemal fetyszem, dewaluując niestety swoje znaczenie. A przecież to one pchają świat do przodu. Dlatego podejmujemy temat innowacyjności i już 19.10.2021 r. zapraszamy na Dzień innowacji – kolejną odsłonę w ramach dni specjalnych w Bankier.pl.

Trudności we wnioskach o interpretacje KIS

Nasza rozmówczyni wskazuje, że specjaliści zazwyczaj mają trudności z precyzyjnym i dokładnym sformułowaniem stanu faktycznego/zdarzenia przyszłego we wniosku. Jest on zazwyczaj niepełny. Często zdarza się, że bez wsparcia prawnego nie są w stanie również sformułować własnego stanowiska w sprawie oceny prawnej przedstawionego stanu faktycznego/zdarzenia przyszłego, co w konsekwencji może doprowadzić do pozostawienia wniosku o wydanie interpretacji indywidualnej bez rozpatrzenia (gdy wnioskodawca nie uzupełni lub nie poprawi wniosku według wezwania Dyrektora Krajowej Informacji Skarbowej w wyznaczonym terminie).

W przypadku ulgi IP BOX dość często zdarza się, że KIS analizę wniosku rozpoczyna od zadawania podatnikowi znacznej liczby pytań dotyczących stanu faktycznego, na które to pytania podatnicy, bez odpowiedniego wsparcia prawnego, nie są w stanie odpowiedzieć. W szczególności w zakresie pytań dotyczących np. prowadzenia działalności badawczo-rozwojowej (co jest jednym z warunków umożliwiającym skorzystanie z ulgi IP BOX), bowiem niekiedy zdarza się, że pytania są przez fiskusa nietrafnie sformułowane, jak było w przypadku sprawy, którą rozpatrywał Wojewódzki Sąd Administracyjny w Bydgoszczy (wyrok z dnia 16 lutego 2021 r., sygn.: I SA/Bd 31/21).

W uzasadnieniu ww. wyroku sąd wskazał wprost, że organ usiłował - w kluczowym aspekcie - przerzucić obowiązek interpretacyjny na wnioskodawcę. Domagał się bowiem od niego oceny - ale w ramach opisu stanu faktycznego/zdarzenia przyszłego - czy spełnione są „komponenty" składające się na podjęcie działalności badawczo-rozwojowej, przy czym - co należy podkreślić – Dyrektor Krajowej Informacji Skarbowej w ramach wyczerpującego przedstawienia stanu faktycznego domagał się od wnioskodawcy oceny prawnej, a nie opisu faktów.

Najczęściej podatnicy, którzy chcą skorzystać z ulgi IP Box, mają wątpliwości dotyczące tego, jak właściwie przejść formalności. Podatnik musi dostosować umowę zlecenia, prowadzić ewidencje czy dokonywać wyliczenia wskaźnika nexus i wysokości ulgi. W zakresie postępowania trudności sprawia też KIS, która każe wnioskującym o interpretacje odpowiadać na pytanie, czy prowadzą działalność badawczo-rozwojową. Tymczasem to zadaniem informacji skarbowej jest stwierdzenie, na podstawie wniosku podatnika, czy prowadzi on działalność badawczo-rozwojową. Dodatkowo częstą przyczyną negatywnych rozstrzygnięć są kwestie prowadzenia ewidencji (tu w ostatnim czasie sądy zajmują stanowisko korzystne dla podatników), możliwości uwzględniania poszczególnych rodzajów wydatków w kategorii kosztów czy szerzej sposobu obliczania wskaźnika nexus.

Przeczytaj także

Interpretacja indywidualna – czy chroni podatnika?

Ekspertka twierdzi, że co do zasady interpretacja powinna zapewnić podatnikowi ochronę.

Jeśli podatnik zastosuje się do stanowiska zawartego we wniosku/interpretacji, które zostało zaakceptowane przez (KIS), to nie mogą go z tego powodu dotknąć negatywne konsekwencje na gruncie podatkowo-prawnym. Należy jednak pamiętać, że interpretacja dotyczy wyłącznie stanu faktycznego lub zdarzeń przyszłych opisanych w treści wniosku. Oznacza to po pierwsze, że sytuacja będąca przedmiotem wniosku powinna być przedstawiona rzetelnie i dokładnie, po drugie zaś w przypadku zmiany którejkolwiek informacji stanowiących podstawę wydania interpretacji ta stanie się nieaktualna.

Zatem potencjalnie interpretacja może nie udzielić ochrony podatnikowi podczas ewentualnej kontroli w sytuacji, gdy wystąpi niezgodność sytuacji podatnika ze stanem faktycznym opisanym w uzyskanej interpretacji. Natomiast, jeśli wniosek o wydanie interpretacji został sporządzony poprawnie i zawiera prawidłowo opisany stan faktyczny – w tym zakresie stanowisko fiskusa jest wiążące i chroni podatnika.

Jednak trzeba też pamiętać, że nawet najlepsza interpretacja indywidualna, potwierdzająca we wszystkich aspektach stanowisko przedstawione przez podatnika, nie ochroni go, jeśli w trakcie postępowania fiskus wykaże rozbieżności pomiędzy działalnością prowadzoną przez podatnika a stanem faktycznym opisanym we wniosku.

Kontrola urzędu skarbowego może obejmować nawet 3-4 lata wstecz. Trudno powiedzieć, czy korzystający z ulgi w zakresie IP Box nie będą nadmiernie kontrolowani. Nie można aktualnie przesądzić preferencji fiskusa w tym zakresie. Może się jednak tak stać, że ich ilość nasili się w okresie, kiedy będą ulegały przedawnieniu zobowiązania wynikające z pierwszych zeznań podatkowych wykazujących odliczenie ulgi IP Box.

Z IP BOX można korzystać bez interpretacji

– Uzyskanie pozytywnej interpretacji indywidualnej nie jest warunkiem koniecznym do skorzystania ulgi IP BOX, jednak pozwala ona na bezpieczne rozliczenie ulgi – mówi radca Prawny Ilona Świderska-Ćwik. Ministerstwo Finansów w objaśnieniach podatkowych z dnia 15 lipca 2019 r. dotyczących ulgi IP BOX zaleciło podatnikom-programistom uzyskanie takiej interpretacji w przypadku, gdy wytwarzają, ulepszają lub rozwijają autorskie prawo do programu komputerowego.

Ulga IP Box w PIT – kto z niej może skorzystać?

Z ulgi IP Box mogą skorzystać np:

- programista pracujący za pośrednictwem konraktorni dla klienta końcowego,

- programista pracujący w software house,

- programista zatrudniony w start-upie,

- programista tworzący kod dla zagranicznego klienta,

- twórca własnego SaaS, albo innego programu, który sprzedaje sam.

Kwalifikowane IP

Kwalifikowane IP to prawo własności intelektualnej spełniające łącznie trzy warunki:

- zostało wytworzone, rozwinięte lub ulepszone przez podatnika w ramach prowadzonej przez niego działalności badawczo-rozwojowej;

- należy do jednej z kategorii wymienionych w katalogu w art. 24d ust. 2 ustawy o CIT (odpowiednio art. 30ca ust. 2 ustawy o PIT);

- podlega ochronie prawnej na podstawie przepisów odrębnych ustaw lub ratyfikowanych umów międzynarodowych, których stroną jest Rzeczpospolita Polska, oraz innych umów międzynarodowych, których stroną jest Unia Europejska.

Ulga IP BOX dopiero w zeznaniu rocznym

Ulgę IP BOX rozlicza się dopiero w zeznaniu rocznym. Do jej rozliczenia służy PIT-IP, który jest załącznikiem do deklaracji PIT-36. To znaczy, że w ciągu roku podatnik odprowadza standardowe zaliczki na podatek dochodowy, a dopiero przy rozliczeniu rocznym rozdziela dochody na IP i pozostałe, wnioskując równocześnie o zwrot nadpłaconego podatku.

Podstawą do przyznania ulgi IP Box jest spełnienie wymaganych przez ustawodawcę warunków, natomiast potwierdzeniem słuszności jej zastosowania jest m.in. uzyskanie pozytywnej opinii Krajowej Informacji Skarbowej skarbowych w interpretacji indywidualnej. Podatnik chcący skorzystać z preferencji IP Box wobec dochodów z autorskiego prawa do programu komputerowego i otrzymać w tym zakresie stosowną ochronę prawno podatkową powinien złożyć wniosek o interpretację indywidualną do Dyrektora Krajowej Informacji Skarbowej (KIS). Ogólne objaśnienia podatkowe nie stanowią najbardziej adekwatnej instytucji prawnej zapewniającej ochronę prawno podatkową dla podatnika.

Ewidencja dla IP BOX

Kwoty, które znajdą się w poszczególnych pozycjach załącznika PIT-IP, muszą wynikać z odpowiedniej ewidencji. Właściwie prowadzona ewidencja jest jednym z warunków do skorzystania z opodatkowania stawką 5 proc. Może być też przedmiotem kontroli urzędu skarbowego. Ewidencja zgodnie z treścią wydanych interpretacji KIS powinna być prowadzona systematycznie i na bieżąco, stąd nie może być sporządzana po czasie jedynie dla potrzeb deklaracji rocznej. Dodatkowo kiedy podatnik osiąga dochody z kilku praw, musi prowadzić dla każdego z nich osobną ewidencję.

Wskaźnik Nexus

Wskaźnik Nexus stosuje się do obliczenia finalnej podstawy opodatkowania preferencyjną stawką 5 proc.

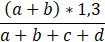

Zgodnie z art. 30ca ust. 4 Ustawy PIT (odpowiednio art. 24d ust. 4 Ustawy CIT) wysokość kwalifikowanego dochodu z kwalifikowanego prawa własności intelektualnej ustala się jako iloczyn dochodu z kwalifikowanego prawa własności intelektualnej osiągniętego w roku podatkowym i wskaźnika obliczonego według wzoru:

w którym poszczególne litery oznaczają koszty faktycznie poniesione przez podatnika na:

- a) prowadzoną bezpośrednio przez podatnika działalność badawczo-rozwojową związaną z kwalifikowanym prawem własności intelektualnej,

- b) nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem własności intelektualnej, innych niż wymienione w lit. d, od podmiotu niepowiązanego w rozumieniu art. 11a ust. 1 pkt 3,

- c) nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem własności intelektualnej, innych niż wymienione w lit. d, od podmiotu powiązanego w rozumieniu art. 11a ust. 1 pkt 4,

- d) nabycie przez podatnika kwalifikowanego prawa własności intelektualnej.

Na podstawie przedstawionego wzoru można łatwo wywnioskować, że im więcej kosztów kwalifikujących się do litery „a” oraz „b” ponosi podatnik, tym większa część dochodu będzie mogła zostać objęta preferencyjną stawką 5 proc. Natomiast im więcej kosztów związanych z literą „c” oraz „d”, tym mniejsza część dochodu będzie mogła zostać tak opodatkowana.

Ulga IP Box w "Polskim ładzie"

Zgodnie z regulacjami "Polskiego ładu", które aktualnie trafiły do Senatu, ulga IP Box ma pozostać, podatnicy mają zyskać prawo do tego, by korzystać jednocześnie z ulgi B+R oraz IP Box.

Ulga na działalność badawczo-rozwojową (ulga B+R)

Ulga ta obejmuje koszty poniesione i związane m.in. z badaniami naukowymi i pracami rozwojowymi, jak np. wynagrodzeń pracowników wykonujących prace B+R czy ekspertyz. Dzięki niej koszt opracowania nowego towaru lub wdrożenia innowacji w firmie będzie istotnie niższy. Każda złotówka wydana na ten cel może być dodatkowo odliczana od podstawy opodatkowania i to nawet w 150 proc. (w przypadku Centrum Badawczo-Rozwojowego). Dla nowo powstających podatników (np. start-upów) przewidziano zwrot gotówkowy – jeśli kwota kosztów kwalifikowanych, które podlegają odliczeniu przewyższa kwotę osiągniętego dochodu lub podatnik poniósł stratę.

Jednoczesne stosowanie ulgi B+R i IP Box

Według uzasadnienia projektu "Polskiego ładu" pakiet ulg B+R i IP Box jest odpowiedzią na potrzeby firm. Do tej pory podatnik komercjalizujący wyniki prac badawczo-rozwojowych i osiągający z nich dochody kwalifikowane (w rozumieniu przepisów o IP Box) nie miał możliwości korzystania z obu ulg. Po wprowadzeniu nowych regulacji podatnicy mają zyskać taką możliwość.