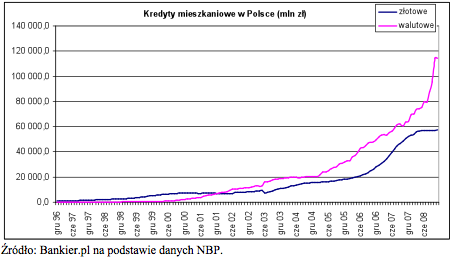

Od 2004 roku mieliśmy do czynienia z niezwykłym wzrostem popularności kredytów na nieruchomości. Było to możliwe dzięki niższym stopom procentowym, ale i zmianie podejścia banków, które dostrzegły szansę na rekordowe zyski. Dwucyfrowy coroczny wzrost portfela kredytowego wprawiał w podniosły nastrój, że jak nie w autostradach, to chociaż w kredytach dogonimy „starą” Europę. Otrzeźwienie przyszło szybciej niż niektórzy sądzili, wraz z pęknięciem globalnej bańki finansowej. Pomimo wcześniejszego hurraoptymizmu i wielkich nadziei, sęk jednak w tym, że światowy kryzys był jedynie katalizatorem negatywnych zmian. Prawda była bardziej prozaiczna. Banki w Polsce nie były po prostu przygotowane na tak dużą akcję kredytową, ani kapitałowo, ani też mentalnie. Okazało się, że polski system bankowy ma kłopot z udźwignięciem kredytów hipotecznych o wartości 15 proc. PKB, gdy w Unii średni poziom kredytowania to około 50 proc. PKB.

Gwałtowne przetasowania w drugiej połowie 2008 roku na rynku kredytowym pokazały rzeczywistą siłę (lub raczej słabość) większości graczy. Co ciekawe w statystyce bankowej wartość kredytów rosła, niestety jednak głównie z uwagi na osłabienie złotego. Patologie w postaci wstrzymywania wypłaty już udzielonych kredytów, wciskanie kredytów denominowanych w czasie wysokiej zmienności na rynkach finansowych, to niestety nie jedyne grzechy. Sytuacja szybko przerosła bankowców. Tak jak jeszcze rok, dwa lata temu chwalili się, jak to znają się na zarządzaniu ryzykiem, w apogeum kryzysu zaczęli wręcz domagać się interwencji państwa (sic!). Realia szybko zweryfikowały rozbuchane strategie i na lodzie zostawiono wielu klientów. Przyczyna - uniwersalnym bankom po prostu zabrakło taniego pieniądza. Na tę trudną sytuację ledwie kilka banków było przygotowanych, o których jeszcze niedawno mówiono niemal z pogardą, że są „konserwatywne i bez wizji”.

Niestety przy okazji inny kapitał instytucji zaufania publicznego został szybko rozmieniony na drobne. W 2009 roku raczej będziemy mieli do czynienia z próbami ratowania tego, co zostało z rozbuchanych do dwucyfrowej dynamiki planów akcji kredytowej. Nie będzie to jednak czas stracony. Wydaje się, że kryzys staje się dobrą okazją do uporządkowania struktury polskiego rynku kredytowego i wprowadzenia mechanizmów, które będą zabezpieczać przed „powtórką z rozrywki”. Pierwsza sprawa to uporządkowanie kwestii kapitałowych w bankach. Te przyzwyczajone do czasów nadpłynności lekką ręką udzielały kredytów, w tym coraz chętniej długoterminowych. W najnowszej historii Polski dopiero od kilku lat możemy mówić o dostępnych kredytach hipotecznych. Sytuacja rynkowa w końcówce poprzedniego roku pokazała, że mamy produkty i mamy chętnych do zaciągania kredytów, ale banki już ich nie chcą. I w tym miejscu dochodzimy do smutnej konkluzji, że w Polsce jeszcze długo nie będziemy mieli sprawnego i bezpiecznego systemu finansowania zakupu własnego mieszkania. Kolejna sprawa to przewidywalne koszty kredytów, rozumiane przez niskie i stałe stopy procentowe, a także wyeliminowanie ryzyka walutowego. Na te elementy rynku, powszechnie dostępne w rozwiniętych gospodarkach Zachodu będziemy musieli jeszcze poczekać.

Przyrównując się ostatnim czasie ze Stanami Zjednoczonymi często zapominamy, że tam pomimo kryzysu, ciąg finansowania hipotecznego nie został zaburzony. Oczywiście duża w tym rola interwencjonistycznej polityki pieniężnej, która wcześniej nawiasem doprowadziła balon spekulacyjny do gigantycznych rozmiarów. Niemniej ważny jest jednak sam model akumulowania kapitału poprzez sekurytyzację już udzielonych kredytów hipotecznych (emitowanie papierów wartościowych zabezpieczonych kredytami). Podobnie jest na bardziej rozwiniętych rynkach nieruchomości w Europie. Przykładowo w Niemczech normą jest wykorzystanie listów zastawnych. W Polsce teoretycznie techniki te są również możliwe. Banki jednak wybierały drogę na skróty w dążeniu do łatwych zysków. Z krótkoterminowych depozytów udzielały hojną ręką kredytów hipotecznych na 20-30, a czasami 50 lat. Każdy student finansów wie na czym polega ryzyko refinansowania. Bankowcy o tym zapomnieli? Raczej stosowali podejście typu: po nas chociażby kryzys. Nieco inaczej było w Stanach Zjednoczonych, gdzie otwarta pozostaje kwestia sposobu prowadzenia polityki pieniężnej, który coraz bardziej przypomina model japoński. Niestety taka forma wspierania gospodarki może prosto doprowadzić do stagflacji. W konsekwencji kryzys kredytowy może być i jest jeszcze bardziej dotkliwy.

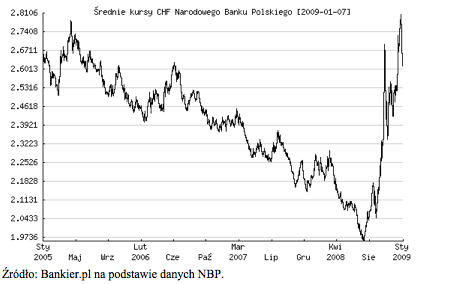

Polski rynek kredytowy, którego motorem były kredyty denominowane zatrzymał się szybciej niż można było przewidywać. Kredyty denominowane, pomijając ich ryzyko walutowe, stały się protezą rynku. Zastanawiające jest jednak, że baki, które same boją się przecież otwartych pozycji walutowych, tak chętnie narażają klientów na ryzyko walutowe. Zarabiają na spreadach, to oczywiste, ale klient, który wpada w pułapkę skokowo rosnących rat (vide kredyty zaciągane w CHF w sierpniu, wrześniu 2008 roku), to też rosnące ryzyko kredytowe. Niektóre banki niemal od razu zalecały przewalutowanie, ale już nie po kursie 2 zł, a 2,7-2,8 zł. Niewątpliwie bezpieczniej, ale i taniej byłoby spłacać kredyty w takiej walucie, w jakiej zarabiamy. Ze stabilnym stałym oprocentowaniem na długie lata nasze banki nie są jednak w stanie sobie poradzić ze względu na brak długoterminowych źródeł finansowania (normą jest finansowanie kredytów depozytami kilkumiesięcznymi). Pozostaje czekanie na euro lub stosowanie doraźnie kredytów denominowanych. Jak długo potrwa ten tymczasowy stan? Odpowiedź znają chyba tylko wszechwiedzący politycy. Dla kredytobiorców brak euro oznacza konkretne koszty – wyższego oprocentowania i spreadów walutowych. Wyższe jest też ryzyko braku spłaty.

Czekając na euro i stałe stopy procentowe zdani jesteśmy na siebie. Dużą rolę w zachowaniu stabilności systemu finansowego w tak trudnych czasach ma sprawny i zdecydowany nadzór finansowy. Kilka już lat temu, gdy trwała dyskusja dotycząca wprowadzenia Rekomendacji S, pojawiały się propozycje, aby jednocześnie z wyższymi wymogami dla kredytów denominowanych wprowadzić obowiązkowy udział własny. W tamtym czasie banki głośno protestowały licząc na szybko rosnące przychody z udzielania kredytów mieszkaniowych. Prostym jednak efektem braku takiego wymogu była tzw. spekulacja i skokowy rozrost bańki cenowej w nieruchomościach. W tamtym czasie zabrakło determinacji w nadzorze finansowym, aby posłuchać opinii „teoretyków”. Bankierzy byli górą. Dziś wracamy do tematu, banki same wymagają wkładu własnego i niejako przy okazji powinno stać się to normą, również prawną. Specyfiką kredytowania długoterminowego jest konieczność systematycznego odkładania w sposób przymusowy relatywnie dużej kwoty. Klient, który posiada wkład własny potrafi systematycznie sprostać temu problemowi.

Z drugiej strony oszczędzanie na wkład własny dostarcza środków do systemu finansowego. Kolejno pozwala również rozciągnąć popyt realny na mieszkania w czasie. W oczywisty sposób wpływa to stabilizująco na ceny nieruchomości na niższych poziomach i ograniczanie baniek spekulacyjnych. Z punktu widzenia osób poszukujących własnego mieszkania posiadanie wkładu własnego ma też więc aspekt pozytywny. Z punktu widzenia inwestorów pobudza budownictwo na wynajem. Analizując cykle cenowe na rynku nieruchomości w przeszłości były one w sposób bezpośredni powiązane z jakością działania systemu finansowania. Brak przewidywalnego i stabilnego rynku kredytowego sprzyja narastaniu ryzyka i niepewności. Klient spłacający kredyt mieszkaniowy w długim okresie czasu powinien być więc jak najmniej narażony na zmienność rynku nieruchomości (wartość zabezpieczenia kredytu) i warunków kredytowania (stałe stopy procentowe). W takim podejściu nie ma miejsca na „subprime”. Chcąc to jednak osiągnąć olbrzymia odpowiedzialność spada na kredytodawców, a rolą państwa jest stworzenie sprzyjających warunków dla eliminowania ewentualnych zagrożeń. W Polsce, pomimo kilkunastu lat gospodarki rynkowej, te warunki nie są jeszcze optymalne. To zdumiewające, jak oczywiste prawdy ekonomiczne są ignorowane przez polityków. Kredytom nie są potrzebne żadne specjalne programy, dopłaty i interwencje, tylko zapewnienie przejrzystych ram prawnych i stabilnych warunków rozwoju. Patrząc chociażby na warunki funkcjonowania inwestycji mieszkaniowych na wynajem w Polsce, można odnieść wrażenie, że celem polityków jest jedynie wspieranie szarej strefy w tym sektorze.

Dziś jedno jest pewne, że dramatyczna korekta była nieunikniona, bo „polskie” banki nie były przygotowane w większości wypadków do specyfiki finansowania rynków nieruchomości. Powszechne udzielanie kredytów dwudziesto- i trzydziestoletnich finansując je krótkoterminowymi pożyczkami z rynku międzybankowego lub kilkumiesięcznymi depozytami samo w sobie już niesie olbrzymie zagrożenie. W warunkach kryzysu skutek jedynie był bardziej widoczny. Dziś tak naprawdę istotna jest kwestia, jak w Polsce będzie wyglądał rynek kredytowy za kilka lat, a najbliższy czas powinien wyjaśnić na jakich warunkach. Propozycje Komisji Nadzoru Finansowego, chociaż spóźnione w kontekście boomu lat 2005-2006, wydają się iść w dobrym kierunku. Szkoda tylko, że zabrakło determinacji w 2006 roku, gdy wprowadzano Rekomendację S. Wprowadzony ówcześnie obowiązkowy udział własny ograniczyłby wtedy dźwignię kredytową, w ślad za tym ceny nieruchomości nie rosłyby skokowo, a popyt mieszkaniowy zostałby po prostu przesunięty w czasie i byłby bardziej równomierny.

Ceny nie wzrosłyby może tak spektakularnie, ale i obecnie mielibyśmy do czynienia z zachowaniem potencjału rynku nieruchomości i ... bezpieczeństwa banków. W 2009 roku będziemy mieli do czynienia ze swoistym porządkowaniem rynku. Dominację odzyskają banki o konserwatywnym profilu ryzyka, z dużymi rezerwami płynnościowymi. W szerszej perspektywie bieżący rok dać może również okazję do zbudowania lepszych rozwiązań instytucjonalnych, co pozwoli wystartować rynkowi kredytowemu na zdrowych zasadach w kolejnej fazie wzrostu. Niestety niektórzy zapomnieli, że kupno nieruchomości i kredyty na nie, to nie to samo co „chwilówki” na bieżącą konsumpcję i spekulacje na giełdzie napędzane paliwem z funduszy. Owszem, na tych ostatnich też da się zarabiać i to dobrze, jednak zaufania utraconego przez klienta (dobrego), który odchodzi z kwitkiem pomimo podpisanej umowy nie da się zastąpić żadnymi wskaźnikami rentowności. Kredytobiorca nie może być tylko traktowany jako bezrefleksyjny dawca rentowności poprzez kupowanie kart kredytowych. Bankierzy muszą się też trochę napracować. Czasy łatwych zysków minęły ... przynajmniej do następnej bańki.

Bogusław Półtorak

Główny Ekonomista Bankier.pl

Źródło: