Gdybyśmy patrzyli tylko przez pryzmat popularnych indeksów, to na rynkach surowcowych dojrzelibyśmy marazm. Ale gdybyśmy spojrzeli głębiej, to zobaczylibyśmy hossę na rynkach metali połączoną z bessą w sektorze naftowym oraz rolnym.

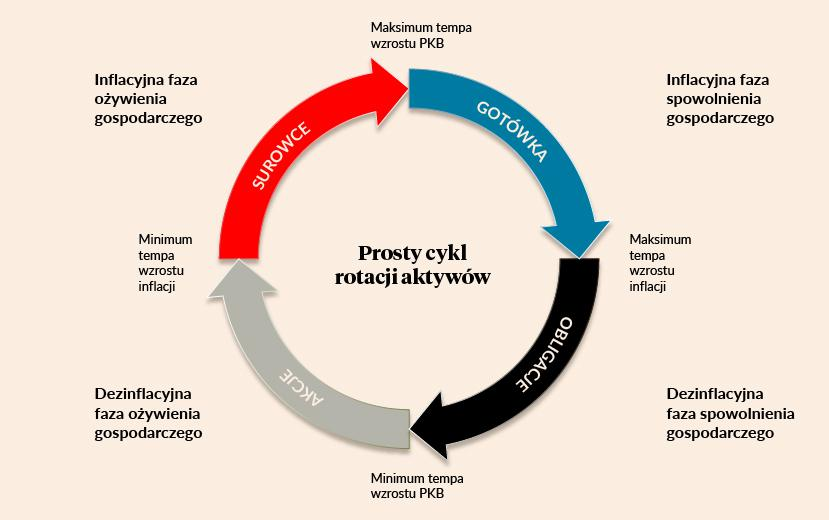

Zwolennicy inwestowania w oparciu o teorię cyklu koniunkturalnego zapewne już od wielu miesięcy wyglądają rozpoczęcia inflacyjnej fazy ożywienia gospodarczego. Czyli tej fazy cyklu, która powinna sprzyjać zwyżkom cen surowców. W ramach tej fazy wciąż jeszcze rosnącej dynamice PKB powinna już towarzyszyć nasilająca się presja inflacyjna. Póki co jednak tej ostatniej wciąż nie widać.

Tyle że praktycznie gdzie nie spojrzymy, tam roczne dynamiki indeksów cen producentów (PPI) albo leżą na zerze, albo nawet spadły w strefę odczytów ujemnych. Przemysłowej inflacji zatem jak nie było tak nie ma. Wśród głównych gospodarek świata jej nikłe ślady możemy znaleźć co najwyżej w Stanach Zjednoczonych (3,0% w listopadzie 2025), co jednak jest raczej pokłosiem ceł importowych prowadzonych przez administrację prezydenta Trumpa.

Surowcowej inflacji nie widzimy też na popularnym indeksie CRB. Ten wprawdzie od połowy 2023 powoli pnie się w górę, ale wciąż nie przekroczył szczytu poprzedniej hossy, jaka rozegrała się między wiosną ’20 a latem ’22. Indeks CRB zasadniczo tkwi w trendzie bocznym i tylko ostrożnie rysuje się tam formacja klina zwyżkującego.

Gdzie są te surowcowe wzrosty?

I tu dochodzimy do momentu, w którym trzeba poszukać trochę głębiej. Rozbierzmy zatem indeks CRB na części i zobaczmy, co ma pod maską. I tu dokonujemy „przełomowego” odkrycia. Otóż w indeksie CRB największą wagę (23%) mają ceny teksańskiej ropy naftowej (WTI). A te od trzech lat są w odwrocie i przepołowiły się względem szczytu z czerwca 2022 roku. Tylko w ubiegłym roku ropa WTI potaniała o blisko 20%. Kolejne 10% ważą produkty naftowe: po równo benzyna i olej grzewczy (to zasadniczo to samo co olej napędowy). A ceny tych paliw spadały wraz z notowaniami ropy naftowej, w efekcie czego kurs benzyny na nowojorskiej giełdzie na przełomie roku osiągnął najniższy poziom od blisko 5 lat.

Do tego doszła głęboka przecena na europejskim rynku gazu. „Błękitne paliwo” na holenderskiej giełdzie jest obecnie o blisko 26% tańsze, niż było rok temu. Mamy zatem już 39% składy CRB, którego ceny są niższe niż 12 miesięcy temu. Bessa panuje też na rynkach zbożowych. Ryż jest o 28% tańszy niż rok temu, owies o 21%, kukurydza o 13%, a pszenica o prawie 8%. Mocno potaniały też tzw. softy: kakao o 64%, sok pomarańczowy o 55% (czego za nic nie widać w polskich sklepach), kawa Robusta o 26%, a cukier o 21%. Ten ostatni jest już o połowę tańszy niż był w szczytowym okresie w 2023 roku.

Metale rządzą. Złoto, srebro, miedź i cała reszta

I w ten sposób dochodzimy do ostatniego podsektora indeksu CRB, jakim są metale. No i tam już wszystko świeci się na zielono! Srebro jest obecnie przeszło trzykrotnie (!) droższe niż rok temu. Platyna zyskała 178%, kobalt 131%, pallad 94%, a złoto 78%. Do tego dochodzi droższa o jedną trzecią miedź oraz zwyżkujące o 70% notowania cyny. Na plusie w ujęciu poprzednich 12 miesięcy są także nikiel, cynk i aluminium.

Dodajmy do tego będący formalnie metalem uran (+18%), który jednak zaliczany jest do grona surowców energetycznych. Tyle tylko, że metale uwzględnione w indeksie CRB „ważą” tylko 20% i nie są w stanie samodzielnie „pogonić na północ” całego indeksu surowcowego.

Mamy zatem do czynienia z rynkiem trzech (a może i czterech) prędkości. Galopującym cenom metali szlachetnych towarzyszy hossa na rynku metali przemysłowych. Z kolej w głębokiej bessie znalazły się rynki zbóż oraz tzw. softów. To wszystko podlane jest taniejącymi paliwami i jednoznacznie spadkowym trendem na rynku ropy naftowej. Do tego w Europie mocno potaniał gaz ziemny oraz węgiel.

To wszystko tworzy pozornie neutralną mieszankę w postaci idącego w bok indeksu CRB. Ale wystarczy, że rynek ropy oraz sektor rolny zmienią kierunek, aby CRB wybił wieloletni szczyt z roku 2022 i aby surowce napędziły kolejną falę inflacji na świecie. Jeśli tym razem zmaterializują się oczekiwania dotyczące ożywienia w sektorze przemysłowym, to surowcowa hossa i powiązany z nią wzrost inflacji cenowej mogą być jednym z największych zaskoczeń ekonomicznych A.D. 2026.