Szwajcarski Bank Narodowy utrzymał w mocy skrajnie ekspansywną politykę monetarną i deklaruje gotowość do prowadzenia interwencji walutowych.

- Frank szwajcarski pozostaje wysoko wyceniany. Ekspansywna polityka SNB dostarcza korzystne warunki finansowania i przyczynia się do właściwego zaopatrzenia kredytu i płynności dla gospodarki oraz przeciwdziała presji na umocnienie franka szwajcarskiego – czytamy w czerwcowym komunikacie władz Szwajcarskiego Banku Narodowego.

Stopa oprocentowania depozytów w SNB pozostała bez zmian i wynosi -0,75%. Taki stan utrzymuje się w Szwajcarii od stycznia 2015 r. Żaden inny kraj na świecie nie ma tak niskiej krótkoterminowej stopy procentowej.

W czerwcu 2019 roku bank centralny Szwajcarii zastąpił docelowy przedział dla stawki Libor 3M własną stopą procentową (nazwaną „stopą polityki monetarnej”). Stopa ta została utrzymana bez zmian na poziomie -0,75 proc.

Ponadto SNB podtrzymuje gotowość do interweniowania na rynkach walutowych w celu osłabienia franka szwajcarskiego. Tego typu sformułowania w komunikatach SNB utrzymują się od wielu kwartałów, ale Szwajcarzy sprzedawali franki na rynku tylko wtedy, gdy notowania pary EUR/CHF schodził poniżej 1,08 euro za jednego franka.

Od ponad trzech miesięcy mamy do czynienia z tendencją do umacniania się helweckiej waluty euro. Od marca kurs EUR/CHF obniżył się z 1,11 w pobliże 1,09 franka za jedno euro. W rezultacie na polskim rynku walutowym notowania franka dotarły do 4,15 zł. Niemniej jednak z najnowszych prognoz walutowych wynika, że analitycy spodziewają się spadku kursu franka poniżej 4 zł jeszcze w tym roku.

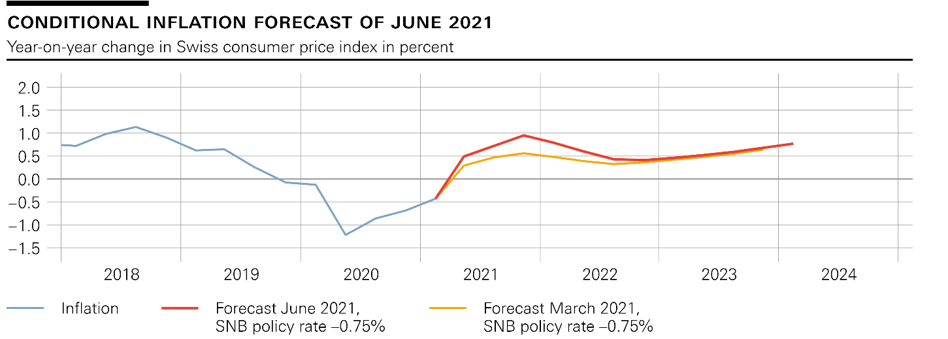

Najnowsza projekcja inflacyjna SNB zakłada nieznacznie wyższą inflację CPI w tym i następnym roku. Helwecki bank centralny zakłada, że przy utrzymaniu obecnego poziomu stóp procentowych inflacja CPI nie przekroczy 1% w horyzoncie prognozy. SNB zakłada, że poprawiająca się sytuacja epidemiczna pozwoli na dalszą redukcję antycovidowych restrykcji, które w 2020 roku doprowadziły do najgłębszej recesji po II wojnie światowej. Niemniej jednak szwajcarskie władze monetarne zastrzegają, że ten scenariusz obarczony jest wysoką niepewnością.

SNB zaobserwował także silny wzrost aktywności kredytowej na rynku kredytów mieszkaniowych, co zwiększyło „wrażliwość” na tym rynku. To jasna sugestia, że SNB obawia się powstania bańki spekulacyjnej w sektorze mieszkaniowym, co jest głównym ryzykiem prowadzenia tak ultra-ekspansywnej polityki pieniężnej.

KK