Rok temu dużo było głosów, że Polska może skorzystać na kryzysie pandemicznym poprzez przejęcie części dostaw z Azji – szczególnie Chin. W końcu kryzys zaczął się w Chinach i pierwszym jego odczuwalnym skutkiem było ograniczenia dostaw towarów do Europy i zaburzenia w pracach fabryk.

Jednak coraz więcej wskazuje, że duża część tych nadziei nie zmaterializuje się. Dane pokazują, że w 2020 r. Chiny znacząco umocniły swoją pozycję dostawcy na europejskich rynkach, a głosy płynące z firm wskazują, że dużych przetasowań w łańcuchach dostaw na razie nie ma. Możliwe natomiast, że ostatnie wstrząsy w międzynarodowym systemie handlowym przywrócą temat relokacji części produkcji do Europy.

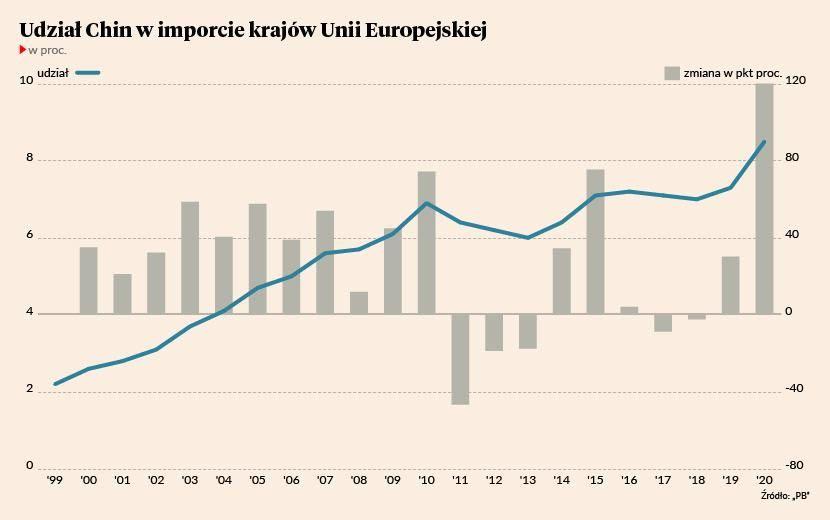

Najnowsze dane pokazują, że udział Chin w imporcie krajów Unii Europejskiej (licząc obecną grupę 27 członków) wzrósł w zeszłym roku najmocniej od co najmniej 21 lat, czyli od kiedy dostępne są porównywalne dane. Udział wyniósł 8,5 proc. i był o 1,2 pkt proc. wyższy niż przed rokiem. Wbrew pozorom nie są za to odpowiedzialne dostawy medyczne – wprawdzie na tym rynku udział Chin wzrósł z 4 do 5,6 proc., ale rynek ten odpowiada za niecałe 7 proc. chińskich dostaw do krajów Unii. Chińscy dostawy zwiększyli swoje udziały na wielu rynkach dóbr konsumpcyjnych i pośrednich.

Z moich rozmów z przedsiębiorcami również wynika, że temat przesunięć w łańcuchach dostaw z Azji do Europy przycichł. Mówiło się o tym dużo na wiosnę 2020 r., ale później niewiele się wydarzyło. Niektórzy twierdzą, że wciąż możliwe są zmiany, bo decyzje korporacyjne dotyczące dostaw zapadają z dużym, kilkuletnim wyprzedzeniem. Jeżeli jakieś firmy zdecydowały w zeszłym roku, że zwiększą udział dostawców regionalnych, to efekty będzie widać dopiero w przyszłym roku. Jednak wiele firm sygnalizuje, że tematu na razie nie ma.

Nie oznacza to, że pandemia nie wywołała relokacji produkcji i dostaw. Polska na przykład mocno skorzystała jako dostawca części do niemieckiej motoryzacji. Ale jest to raczej kwestia bieżących decyzji firm i przesunięć z różnych kierunków, a nie dużych decyzji strategicznych o zmniejszeniu roli Azji i zwiększeniu znaczenia dostawców z Europy.

Ostatnio pojawiło się natomiast kilka nowych czynników, które mogą przywrócić rozmowy o dużych relokacjach produkcji w światowym systemie przemysłowym. Wymieniłbym trzy takie zjawiska.

Po pierwsze, kryzys szczepionkowy pokazał, że Unia Europejska jest pozbawiona istotnych zasobów decydujących o jej bezpieczeństwie. Od dawna mówi się o tym, że za dużo produkcji farmaceutycznej zostało wyprowadzone do Azji (szczególnie Indii). Wprawdzie niskie dostawy szczepionek do UE nie wynikają z braku surowca na rynku europejskim, ale kryzys szczepionkowy na pewno zwiększy przekonanie europejskich polityków o konieczności zmniejszenia zależności od dostawców z innych kontynentów.

Po drugie, kryzys w dostawach półprzewodników prowadzi do podobnych konkluzji. Największe fabryki półprzewodników znajdują się obecnie w Azji i od dostarczanych przez nie towarów zależy los branży motoryzacyjnej czy producentów elektroniki czy innych sprzętów. Ze względu na problemy z dostawami część europejskich fabryk musi zatrzymywać prace.

Po trzecie, zaburzenia dostaw pojawiające się w okresie ożywienia gospodarczego są poważniejsze niż te, które pojawiały się na samym początku kryzysu. Wtedy przerwy i zaburzenia trwały chwilowo, teraz mogą zająć wiele miesięcy.

Refleksja o konieczności skrócenia łańcuchów dostaw może zatem jeszcze wrócić.