Wyodrębniona ewidencja księgowa kosztów/wydatków w ramach realizowanego projektu

Otrzymanie dotacji unijnej i realizacja projektu nakłada na Beneficjenta szereg obowiązków związanych z wprowadzeniem zmian w pracach działów finansowo-księgowych. Jednym z podstawowych elementów jest wprowadzenie „wyodrębnionej ewidencji księgowej” zdarzeń gospodarczych związanych z realizowanym projektem.

Zgodnie z zapisami umowy o dofinansowanie Beneficjent jest zobowiązany do prowadzenia wyodrębnionej ewidencji księgowej wydatków Projektu w sposób przejrzysty zgodnie z zasadami określonymi w Programie, tak aby możliwa była identyfikacja poszczególnych operacji związanych z Projektem.

Obowiązki Projektodawcy prowadzącego pełne księgi rachunkowe i podatkową księgę przychodów i rozchodów

Przepisy art. 60 lit. d rozporządzenia Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiającego przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności i uchylające rozporządzenie (WE) nr 1260/1999 (Dz. U. L. 210 z 31.07.2006, str. 25) wprowadzają wymóg, aby beneficjenci oraz inne podmioty uczestniczące w realizacji projektów utrzymywały odrębny system księgowy albo odpowiedni kod księgowy dla wszystkich transakcji związanych z danym projektem.

Zapewnienie oddzielnego systemu rachunkowości albo odpowiedniego kodu księgowego oznacza odrębną ewidencję (nie zaś odrębne księgi rachunkowe), przez którą należy rozumieć ewidencję wyodrębnioną w ramach już prowadzonych przez daną jednostkę ksiąg rachunkowych. Polega ona na wyodrębnieniu operacji w zakresie wykorzystania funduszy Unii Europejskiej poprzez wprowadzenie do zakładowego planu kont odrębnych kont syntetycznych, analitycznych i pozabilansowych w takim układzie, aby możliwe było spełnienie wymagań w zakresie sprawozdawczości i kontroli. Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem zawartym w umowie/decyzji o dofinansowanie projektu w ramach PO KL.

Ewidencja księgowa podmiotów będących beneficjentami PO KL może być prowadzona:

1) na zasadach określonych w ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2002 r. Nr 76, poz. 694 z późniejszymi zmianami), zwanej dalej „ustawą o rachunkowości":

a) dla jednostek opisanych w art. 2 ust. 1 pkt 1–6 ustawy o rachunkowości;

b) w sytuacji jeżeli Beneficjent zgodnie z umową o dofinansowanie wykonuje zadania zlecone; jest to określone w art. 2 ust. 1 pkt 7 ustawy o rachunkowości, który mówi, że zobowiązany do stosowania przepisów ustawy jest podmiot, który otrzymał dotację, przy czym „zadania zlecone” oznaczają, że Beneficjent nie jest bezpośrednim, docelowym Beneficjentem udzielonej pomocy, a tylko pośredniczy w jej udzielaniu.

2) w sposób uproszczony dla osób fizycznych prowadzących działalność gospodarczą (zwykle książka przychodów i rozchodów lub dokumentacja potwierdzająca poniesione wydatki) w przypadku, gdy Beneficjent nie spełnia warunków określonych w art. 2 ust. 1 pkt 1-7 ustawy o rachunkowości, czyli jest jednostką, która docelowo korzysta z pomocy (a nie wykonuje zadań zleconych), np. otrzymuje środki na szkolenia własnych pracowników.

| Raport specjalny Bankier.pl E-DOTACJE 2010 Zamierzasz ubiegać się o e-dotację, ale nie wiesz jak się do tego zabrać? Chcesz zwiększyć swoją szansę na jej pozyskanie? Ten raport jest właśnie dla Ciebie! |  |

W przypadku opisanym w pkt 1 Beneficjent, który otrzymał środki finansowe w ramach projektu PO KL, wyodrębnia w swoich dotychczas prowadzonych księgach rachunkowych dodatkowe konta księgowe przeznaczone do ewidencjonowania transakcji związanych z otrzymanym wsparciem na podstawie umowy o dofinansowanie oraz uwzględnia te zmiany w posiadanej przez siebie polityce rachunkowości, zgodnie z art. 10 ust. 1 i 2 ustawy o rachunkowości.

Natomiast w przypadku opisanym w pkt 2 jednostka otrzymująca środki finansowe w ramach PO KL ma dwie możliwości:

a) sporządzenia techniką ręczną lub komputerową (zwykle w postaci arkusza kalkulacyjnego) „zestawienia dokumentów księgowych potwierdzających poniesione wydatki objęte wnioskiem według wzoru załączonego do wniosku o płatność”;

b) wyodrębnienia w prowadzonej książce przychodów i rozchodów (np. w postaci zaznaczenia w dodatkowej rubryce) wydatków kwalifikowalnych związanych z realizacją projektu PO KL lub założenia odrębnej księgi przychodów i rozchodów na potrzeby projektu. Wpisy dokonywane w tej księdze będą dotyczyć wyłącznie wydatków poniesionych w związku z realizacją projektu w ramach PO KL i będą stanowić odpowiednie powtórzenie części zapisów księgi podstawowej. Wyodrębnienie wydatków na projekt powinno być uzupełnione o wskazanie odpowiedniego zadania w ramach kosztów bezpośrednich lub informacje, że wydatek dotyczy kosztów pośrednich.

Prowadząc ewidencję księgową, Beneficjent powinien w polityce rachunkowości, do której posiadania zobowiązuje jednostki ustawa o rachunkowości, opisać wyraźnie sposób powiązania dokumentu zarejestrowanego w informatycznych zbiorach ksiąg z dokumentem źródłowym znajdującym się w archiwum papierowych dokumentów, tj. zapewnić ścieżkę audytu.

Dla systemów niestosujących rejestracji poprzez „bufor” funkcję taką może spełniać wymagany ustawowo w księgach rachunkowych automatycznie nadawany numer pozycji w dzienniku księgowań. W systemach stosujących odroczone w czasie księgowanie dokumentów wprowadzanych etapami stosowany jest najczęściej do celów kontrolnych niezmienny i unikatowy numer ewidencyjny ustalany przez program w chwili pierwszej rejestracji dokumentu.

Aby umożliwić dokumentację wydatków kwalifikowalnych związanych z realizacją projektu w ramach PO KL poprzez zestawienia z ewidencji księgowej, prowadzone za pomocą informatycznych systemów księgowych, Beneficjent powinien przed poniesieniem pierwszych wydatków zaplanować i wprowadzić odpowiednią odrębną ewidencję księgową w obszarze swoich ksiąg rachunkowych. Powinien również zaktualizować swoją politykę rachunkowości o zasady ewidencji wydatków kwalifikowalnych dotyczących projektów w ramach PO KL.

Planując taką ewidencję i dobierając odpowiednie konta księgowe, powinien wziąć pod uwagę następujące kwestie:

- potrzeby informacyjne związane ze sprawozdawczością w zakresie wydatków kwalifikowalnych (podział kosztów na odpowiednie kategorie zgodnie z zatwierdzonym budżetem projektu – np. wydatki bezpośrednie, w szczególności podział na zadania oraz wydatki pośrednie),

- obowiązujące przepisy (np. podział na współfinansowanie krajowe i wkład EFS w przypadku jednostek budżetowych),

- techniczne możliwości posiadanego przez siebie systemu księgowego (gdyż np. niektóre systemy nie pozwalają na tworzenie dalszych kont analitycznych do kont, na których już znajdują się zapisy księgowe).

Może to wymagać od Beneficjenta wydzielenia w swojej ewidencji odrębnych kont — syntetycznych, analitycznych lub pozabilansowych, na których prowadzona będzie ewidencja wydatków kwalifikowalnych dotyczących realizacji projektów PO KL. Należy dodać, iż wymagana jest odrębna ewidencja zarówno dla kont kosztów, VAT, przychodów (jeżeli występują przychody związane z realizacją projektu), rachunku bankowego, jak i rozrachunków.

W przypadku dokumentów księgowych, które tylko w części dotyczą projektu, kwoty wynikające z tych dokumentów powinny być odpowiednio dzielone na związane z realizacją projektu bądź nie i ujmowane na odrębnych kontach. Muszą one także być poparte odpowiednią dokumentacją potwierdzającą prawidłowość podziału kwot (kalkulacje, specyfikacje do list płac etc).

W przypadku gdy instytucja rozliczająca projekt uzna dany wydatek za niekwalifikowalny, Beneficjent powinien wyksięgować tę pozycję z wyodrębnionej ewidencji dotyczącej wydatków kwalifikowalnych związanych z realizacją projektu PO KL.

Instytucja Pośrednicząca może nałożyć dodatkowe, bardziej szczegółowe wymogi związane z księgowaniem wydatków w ramach projektów realizowanych w PO KL.

Dostosowanie i konstrukcja zakładowego planu kont dla celów ewidencji księgowej projektów

Plan kont to układ kont przyjęty w podmiocie gospodarczym w celu uporządkowania ewidencji zdarzeń gospodarczych, uwzględniający obowiązujące przepisy prawa oraz potrzeby zarządzających.

Zakładowy plan kont to formalny dokument, będący częścią systemu księgowego, który ma obowiązek posiadać i stosować każda osoba prawna oraz inne podmioty gospodarcze, które zgodnie z ustawą o rachunkowości muszą prowadzić pełną księgowość finansową.

Zakładowy plan kont powinien zawierać następujące elementy:

- wykaz kont syntetycznych (w przypadku ich prowadzenia za pomocą komputera – dokumentację systemu przetwarzania),

- wykaz kont analitycznych wraz z ich powiązaniem z kontami syntetycznymi,

- szczegółowe zasady funkcjonowania kont syntetycznych i analitycznych,

- zasady bieżącej wyceny składników aktywów jednostki,

- określenie sposobu ustalania i ewidencji wyniku finansowego,

- wszystkie pozostałe szczegółowe unormowania systemu polityki rachunkowości, np. metody kalkulacji kosztów, sposoby ewidencji kosztów, metody wyceny towarów i materiałów, dokumentację operacji gospodarczych w rachunkowości itp.

Należy pamiętać, iż realizując projekt PO KL, zgodnie z ustaleniami umowy o dofinansowanie należy prowadzić odrębną ewidencję księgową, w szczególności dla kont:

- przychodów,

- kosztów,

- podatków (podatek dochodowy, VAT),

- kasy,

- rachunku bankowego,

- rozrachunków.

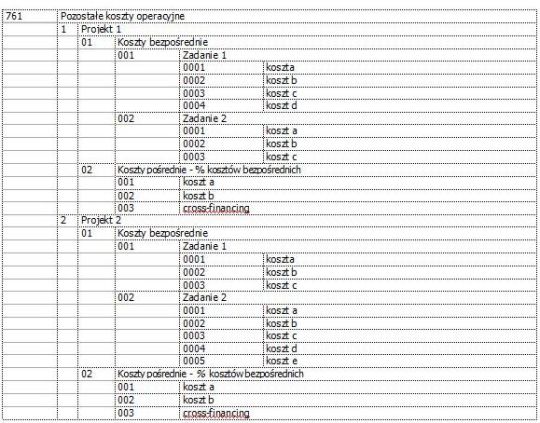

Przykład: Struktura wyodrębnionej ewidencji księgowej dla celów realizowanego projektu na koncie 761 – „Pozostałe przychody operacyjne"

Eliza Tempska-Danielak – jest Dyrektorem ds. Rozliczeń Unijnych / Główną Księgową w firmie Donewell

» Sprawozdanie finansowe i jego elementy

» Zawieszenie działalności gospodarczej - know-how dla przedsiębiorcy

» Rząd rozważa podniesienie podatków i testuje społeczeństwo