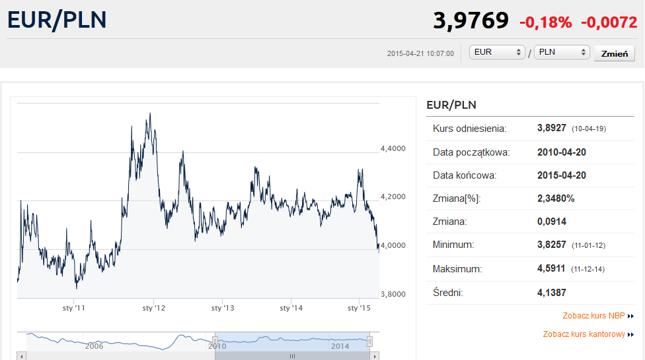

Po raz pierwszy od lipca 2011 roku euro można kupić po mniej niż cztery

złote. Dynamiczne umocnienie złotego z ostatnich tygodni sprowokowało

oczekiwania na rychłe osiągnięcie poziomu 3,90 zł.

Od świąt Bożego Narodzenia kurs EUR/PLN spadł z niemal 4,40 zł do 3,9730 zł we wtorek o poranku. Tak dynamiczny ruch (prawie 10% w niespełna 5 miesięcy) sprawił, że gra na umocnienie złotego zdominowała rynek. „Kierunek jest jeden, na 3,90 zł” – powiedział jeden z dilerów walutowych.

Dla mnie takie wypowiedzi są jak czerwony alarm ostrzegający przed dynamicznym ruchem w dokładnie przeciwnym kierunku: w górę. Tego typu stwierdzenia są przejawem niebezpiecznej jednomyślności uczestników rynku: „każdy” zajął już długą pozycję na złotym i oczekuje jego umocnienia. Tylko kto w takim razie będzie kupował polską walutę?

To dobry czas na korektę

Po pierwsze, umocnienie złotego o ponad 10% jest ruchem na tyle silnym i rzadko spotykanym, że już samo w sobie zasługuje na korektę w ramach realizacji zysków przez krótko i średnioterminowych spekulantów. Rynek jest już mocno wyprzedany (tj. złoty jest wykupiony) z 14-dniowym RSI poniżej 30 punktów. Po drugie, zejście EUR/PLN do 4-letniego minimum zdyskontowało już chyba wszystkie możliwe dobre informacje, jakie w najbliższych miesiącach mogą nadejść z polskiej gospodarki.

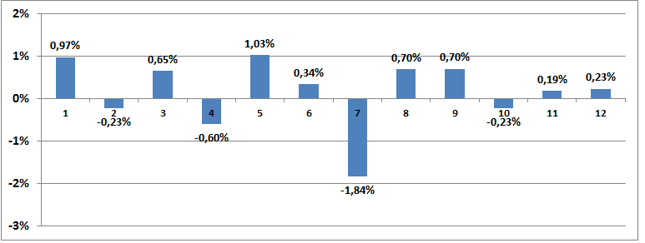

Po trzecie, wchodzimy w okres sezonowej słabości złotego. Statystycznie maj jest najgorszym miesiącem dla polskiej waluty, która względem euro osłabia się wtedy średnio o ponad 1%. Kiepskim okresem dla złotego bywają też miesiące letnie z wyjątkiem lipca, który z kolei jest statystycznie najlepszym miesiącem w roku.

Co to może oznaczać dla perspektyw kursu EUR/PLN na najbliższe tygodnie? Moim zdaniem maj i czerwiec to idealny okres na solidną korektę, o potencjalnym zasięgu przynajmniej 4,07 zł lub raczej 4,13 zł (to poziomy wyznaczane odpowiednio przez 23,6% i 38,2% zniesienia spadków z okresu grudzień-kwiecień). Katalizatorem takiego ruchu może być „kwestia grecka” z coraz bardziej prawdopodobnym scenariuszem niewypłacalności Grecji i wyjściem Hellady z eurolandu.

Natomiast w perspektywie kolejnych miesięcy słabość euro powinien gwarantować Europejski Bank Centralny, który rozwadnia pieniądz „dodrukowując” 60 mld euro miesięcznie w ramach programu QE. Otwarte pozostaje pytanie, czy polski złoty jako peryferyjna waluta kraju silnie powiązanego gospodarczo i politycznie z eurolandem będzie w takich okolicznościach zyskiwać względem euro, czy też wraz z nim będzie słabła.