Polacy należą do nacji najbardziej zadowolonych z funkcji oferowanych przez bankowość mobilną. Najrzadziej patrzą też z sentymentem na dawne czasy bankowości opartej na oddziałach. Nie są jednak entuzjastami najnowszych technologii w finansach, wynika z badania Finansowy Barometr prowadzonego przez ING.

Bankowość mobilna jest już codziennością dla Europejczyków. Pod tym względem wyprzedziliśmy Amerykanów i Australijczyków, twierdzą analitycy ING w omówieniu najnowszej edycji międzynarodowego badania Finansowy Barometr. Sondaż prowadzony jest trzykrotnie w ciągu roku od 7 lat a w ostatnim wykorzystano próbę ponad 17 tys. respondentów z 15 krajów.

Polacy na tle mieszkańców Starego Kontynentu wyróżniają się pod kilkoma względami. Po pierwsze, należą do najlepiej oceniających funkcje dostępne z poziomu smartfona. Aż 82 proc. respondentów w Polsce zgadza się ze stwierdzeniem, że za pomocą bankowości mobilnej może zrobić wszystko, co potrzebuje. To najwyższy odsetek we wszystkich badanych krajach.

Po drugie, rodacy nie idealizują „starych, dobrych czasów” bankowości opartej na oddziałach, zapewne mając jeszcze w pamięci niedogodności tej formy obsługi. Chociaż w mediach wiele uwagi poświęca się różnym ryzykom związanym z bankowością elektroniczną, to niemal połowa badanych nie zgadza się ze stwierdzeniem, że korzystanie z usług bankowych było bezpieczniejsze wtedy, gdy wszystko trzeba było załatwiać w oddziale. Pod tym względem Polacy okazali się najmniej sentymentalni z badanych nacji. Na przeciwległym biegunie znaleźli się Brytyjczycy, Amerykanie i Australijczycy.

Biometria nadal traktowana podejrzliwie

ING przyjrzał się także kwestii wykorzystania biometrii. 27 proc. respondentów z Polski twierdzi, że korzysta z tej formy (głównie odcisku palca) do logowania się do banku. Pod tym względem przewodzi Turcja, gdzie 51 proc. konsumentów sięga po taką formę uwierzytelnienia. Stosunkowo liczna jest grupa osób, które wypróbowały metody biometryczne, ale wróciły do innych rozwiązań. W badanych krajach odsetek respondentów przyznających się do takiego zachowania waha się od 3 proc. (Luksemburg) do 10 proc. (Rumunia). W Polsce grupa ta liczyła 7 proc. wśród uczestniczących w badaniu.

Biometria nie jest ogólnie uznawana za szczególnie bezpieczne rozwiązanie – wskazują autorzy raportu. Na pierwszym miejscu plasuje się dwustopniowe uwierzytelnienie (połączenie np. hasła statycznego i jednorazowego przesłanego SMS-em). Dalej badani wskazywali mocne hasło, a dopiero na trzecim miejscu znalazło się rozpoznawanie odcisku palca.

„Chociaż brak zaufania do biometrii ma pewne uzasadnienie (były przypadki łamania takich zabezpieczeń), to ludzie wydają się przeceniać bezpieczeństwo tradycyjnych metod uwierzytelniania, zwłaszcza hasła, które często łatwiej jest złamać lub wyłudzić (phishing), niż byśmy chcieli przyznać. Bardziej uzasadniona jest za to wysoka renoma dwustopniowego uwierzytelniania” – podkreślono w raporcie z badania.

Czipom pod skórą mówimy nie

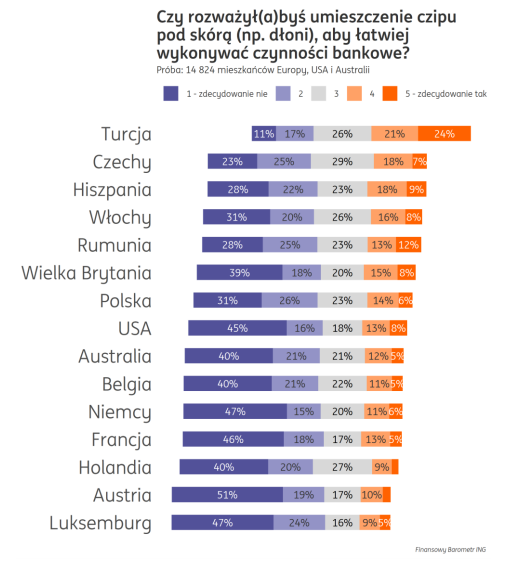

W badaniu ING poruszono także nowy i kontrowersyjny temat – elektronicznych implantów umieszczanych pod skórą np. dłoni. Jako bardzo lub raczej bezpieczną metodę potwierdzania tożsamości oceniło ją ok. 40 proc. respondentów (39 proc. w Polsce). Niewielu jednak jest gotowych, by pójść w ślady biohakerów, którzy już dziś eksperymentują z układami elektronicznymi umieszczanymi w ciele.

Na pytanie „czy rozważyłbyś umieszczenie czipu pod skórą, aby łatwiej wykonywać czynności bankowe?” aprobująco (raczej tak lub zdecydowanie tak) odpowiedziało 20 proc. badanych Polaków. 57 proc. odrzuciło taką sugestię. Przewaga przeciwników czipowania była widoczna we wszystkich badanych krajach, z jednym wyjątkiem – Turcji, gdzie 45 proc. rozważyłoby taką innowację.

Bez entuzjazmu o otwartej bankowości

Lada moment w Europie minie termin wdrożenia dyrektywy PSD2, która zmusza banki do udostępniania danych zewnętrznym podmiotom za zgodą klienta. Otwarta bankowość umożliwi m.in. pobieranie informacji o historii transakcji i inicjowanie płatności przez strony trzecie.

Jak wynika z rezultatów badania ING, konsumenci nie są w większości świadomi nadchodzących zmian. W Polsce 36 proc. respondentów deklarowało, że słyszało o takiej opcji i pod tym względem wyprzedziły nas tylko 4 kraje – Turcja, Wielka Brytania, Rumunia i Hiszpania. Klienci są jednak sceptyczni, co do użyteczności takiego rozwiązania, a znaczna ich część (w większości badanych krajów ok. 1/3) nie jest w stanie zająć w tej sprawie żadnego stanowiska.

Polacy jednak ponownie wyróżnili się pod względem deklarowanej otwartości na nowe rozwiązania. Odsetek już korzystających z niebankowych dostawców usług finansowych stawia nas na drugim miejscu wśród badanych krajów (58 proc.), co może być wynikiem m.in. popularności internetowych kantorów. Wielu gotowych byłoby skorzystać z aplikacji, która analizuje nawyki finansowe i podpowiada najlepsze rozwiązania (45 proc. wskazań, trzecie miejsce wśród badanych krajów).

Znacznie mniej chętnych jest na oddanie zarządzania swoimi inwestycjami programowi komputerowemu – 62 proc. Robodoradztwo inwestycyjne traktowane jest podejrzliwie przez konsumentów wszystkich badanych nacji. Jak wskazano w raporcie, odnotowany odsetek zainteresowanych niemal nie zmienił się od 2017 r., gdy pytano o to samo zagadnienie.