Broker jest pośrednikiem ubezpieczeniowym wykonującym czynności w imieniu lub na rzecz podmiotu poszukującego ochrony ubezpieczeniowej. Może nim być osoba fizyczna lub prawna, która po spełnieniu warunków określonych w art. 28 ustawy z 22 maja 2003 r. o pośrednictwie ubezpieczeniowym ma wydane przez organ nadzoru zezwolenie na wykonywanie działalności brokerskiej i jest wpisana do rejestru brokerów ubezpieczeniowych. Do 30 września 2006 roku działało w Polsce 867 brokerów, w tym 614 osoby fizyczne (sześć z nich w zakresie reasekuracji) i 253 osoby prawne (w tym 11 w zakresie reasekuracji). Działalność w formie spółki wśród podmiotów mających zezwolenie na prowadzenie działalności brokerskiej prowadzi 240 podmiotów oraz 12 podmiotów w formie spółek akcyjnych. Pozostali brokerzy mają działalność gospodarczą.

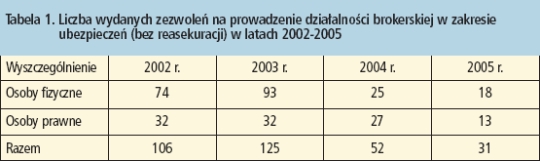

Do 31 grudnia 2005 roku urząd nadzoru wydał ogółem 1571 zezwoleń na prowadzenie działalności brokerskiej, w tym 1530 w zakresie ubezpieczeń (1154 osobom fizycznym i 376 osobom prawnym) oraz 41 w zakresie reasekuracji (odpowiednio: 11 i 30). W 2005 roku wydano znacznie mniej zezwoleń niż w latach poprzednich (tabela 1). W roku 2005 pierwszy raz, w porównaniu z latami poprzednimi, nie wydano żadnego zezwolenia osobom prawnym i fizycznym w zakresie reasekuracji.

|

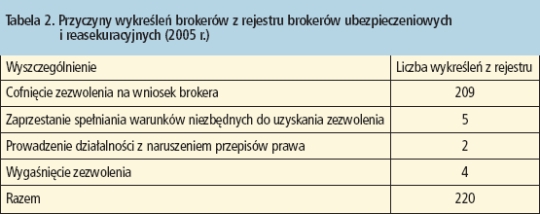

W 2005 roku wykreślono z rejestru brokerów ubezpieczeniowych łącznie 220 osób, w tym 215 w zakresie ubezpieczeń (184 osoby fizyczne i 31 osób prawnych) oraz pięć w zakresie reasekuracji (dwie osoby fizyczne i 3 osoby prawne). Szczegółowy wykaz przyczyn wykreśleń z rejestru przedstawia tabela 2.

|

Wykreślenia brokerów ubezpieczeniowych z rejestru na skutek cofnięcia zezwolenia na wniosek brokera stanowiło 95 proc. wszystkich wykreśleń z listy brokerów. Do tak dużej liczby wystąpień według urzędu nadzoru przyczyniło się wprowadzenie nowej sumy gwarancyjnej ubezpieczenia OC z tytułu wykonywania działalności brokerskiej na kwotę 1 500 000 euro przy zastosowaniu średniego kursu euro ogłoszonego przez NBP po raz pierwszy w roku, w którym umowa ubezpieczenia OC została zawarta (rozporządzenie ministra finansów z 24 czerwca 2005 r. w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej z tytułu wykonywania działalności brokerskiej – DzU nr 122, poz. 1028).

Porównanie liczby wykreśleń brokerów z rejestru brokerów ubezpieczeniowych z liczbą wydanych zezwoleń na prowadzenie działalności brokerskiej w ostatnich dwóch latach wskazuje na znaczne obniżenie liczby osób wykonujących działalność brokerską. Na koniec 2005 roku 895 osób wykonywało działalność brokerską. Tylu brokerów było w Polsce w 1999 roku.

OC ZAWODOWE

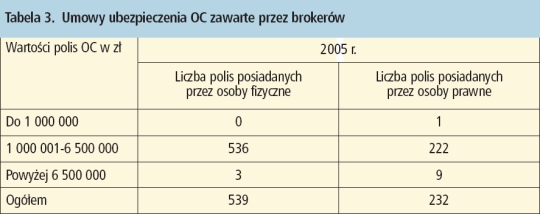

Jednym z warunków wymaganych do uzyskania zezwolenia i wpisania do rejestru brokerów ubezpieczeniowych oraz prowadzenia działalności brokerskiej jest zawarcie umowy ubezpieczenia OC z tytułu prowadzenia działalności brokerskiej (tabela 3).

|

Od 15.01.2005 roku zgodnie z rozporządzeniem MF z 24 czerwca 2005 r. w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej z tytułu wykonywania działalności brokerskiej (DzU nr 122, poz. 1028) obowiązuje minimalna suma gwarancyjna stanowiąca 1 500 000 euro. Natomiast do 15.01.2005 roku obowiązywała minimalna suma gwarancyjna stanowiąca równowartość 50 000 euro (tabela 3).

W 2005 roku brokerzy zawarli umowy ubezpieczenia OC z tytułu wykonywania działalności brokerskiej z jedenastoma zakładami ubezpieczeń: TUiR CIGNA STU, TUW CONCORDIA WIELKOPOLSKA, TUW CUPRUM, TU FILAR, Gerling Polska TU, PTU, Polskie Towarzystwo Reasekuracyjne, PZU, TRYG Polska TU (obecnie HDI Asekuracja TU), UNIQA TU oraz TUiR WARTA oraz z dwoma notyfikowanymi w Polsce zakładami ubezpieczeń państw członkowskich UE. Najwięcej umów ubezpieczenia odpowiedzialności cywilnej z tytułu prowadzenia działalności brokerskiej zostało zawartych w ramach poolu (36 proc.), czyli programu grupowego ubezpieczenia OC brokerów wynegocjowanego przez Polską Izbę Brokerów Ubezpieczeniowych i Reasekuracyjnych z grupą koasekurantów, gdzie wiodącą rolę odgrywa TUiR WARTA. W dalszej kolejności umowy ubezpieczenia OC zawarto z TUiR CIGNA STU (15 proc.), z TU FILAR (12 proc.) oraz z PZU (12 proc.).

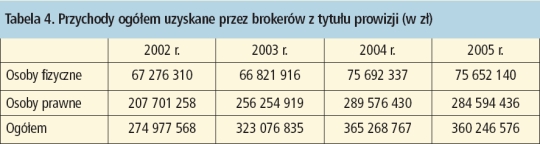

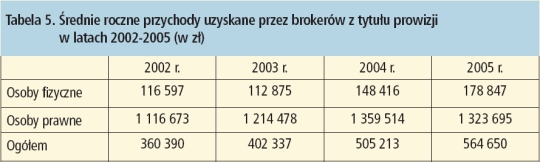

PRZYCHODY BROKERÓW W latach 2002-2004 zaobserwowano znaczny wzrost przychodów uzyskanych przez brokerów z tytułu prowizji otrzymanej od zakładów ubezpieczeń. W 2005 nastąpił niewielki ich spadek (tabela 4).

|

Należy pamiętać, że w tym czasie zanotowano spadek liczby brokerów z 716 (2004 r.) do 638 (2005 r.), którzy osiągnęli przychód z tytułu prowizji od towarzystw.

W 2005 roku zanotowano także znaczny wzrost średniego przychodu brokerów z tytułu prowizji od towarzystw (wzrost o 22 proc.) przy spadku liczby brokerów: osób fizycznych – z 503 osób w 2004 r. do 423 brokerów. Natomiast brokerzy (osoby prawne) w 2005 roku uzyskały średnie przychody mniejsze o 3 proc. Przy czym w 2005 roku wzrosła liczba brokerów (osób prawnych) w porównaniu do 2004 roku o dwa podmioty – do 215 (tabela 5).

|

WYŻSZA PROWIZJA

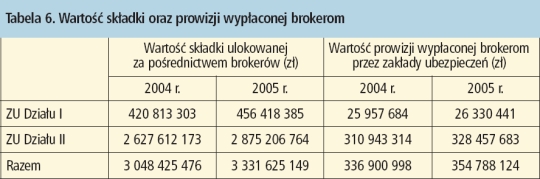

W 2005 roku, w porównaniu z latami 2002-2004, średnia prowizja wypłacona brokerom przez zakłady nie wzrosła znacząco. Całkowita składka wypracowana przez brokerów w 2005 roku, w porównaniu z 2004 rokiem, miała tendencję wzrostową. Także prowizja wypłacona brokerom przez towarzystwa w 2005 roku, w porównaniu z 2004 rokiem, zwiększyła się o 5,3 proc. (tabela 6).

|

SPRZEDAŻ UBEZPIECZEŃ

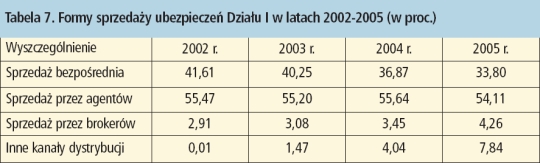

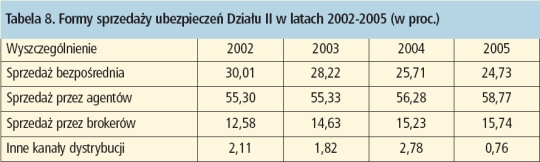

Towarzystwa oferują ubezpieczenia przez: etatowych pracowników zakładów (sprzedaż bezpośrednia), agentów ubezpieczeniowych, za pośrednictwem brokerów ubezpieczeniowych oraz inne kanały dystrybucji (tabele 7 i 8).

|

|

Udział brokerów ubezpieczeniowych w dystrybucji produktów zakładów ubezpieczeń Działu II systematycznie zwiększał się w latach 2002-2005 i osiągnął w 2005 roku 15,74 proc., również sprzedaż ubezpieczeń towarzystw Działu I za pośrednictwem brokerów w 2005 roku wzrosła w porównaniu z latami 2002-2004 i wyniosła 4,26 proc.

Ogółem składka ulokowana przez brokerów w zakładach ubezpieczeń przez 12 miesięcy 2005 roku osiągnęła wartość 3 331 625 149 zł, z czego brokerzy – osoby fizyczne – wypracowali 496 809 969 zł składek, zaś brokerzy – osoby prawne – 2 834 815 180 zł. Dziesięciu największych brokerów (stosując kryterium wielkości ulokowanej składki) pośredniczyło w zawarciu umów ubezpieczenia o łącznej składce brutto równej 1 502 048 560 zł. Kwota ta stanowi 45,08 proc. składek ulokowanych przez brokerów.

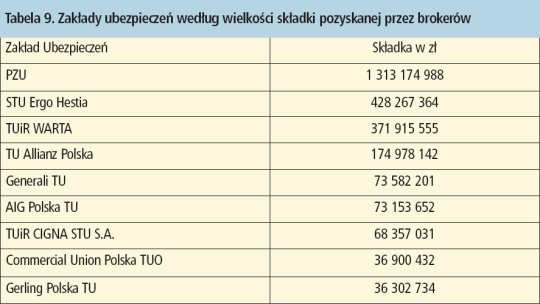

WSPÓŁPRACA W 2005 roku brokerzy współpracowali z 89 towarzystwami. Wśród tych zakładów większość, tj. 62 stanowiły podmioty Działu II (ubezpieczenia majątkowe i pozostałe osobowe). Natomiast w 27 zakładach Działu I (ubezpieczenia na życie) składka ulokowana przez brokerów wyniosła 456 418 385 zł. W 2005 roku brokerzy zarobili największą składkę dla PZU, STU ERGO HESTIA oraz TUiR Warta (tabela 9).

|

Brokerzy pozyskali na koniec 2005 roku dla PZU, STU Ergo Hestia oraz TUiR WARTA składkę przypisaną brutto w wysokości 2 113 357 907 zł, co stanowiło to 63,43 proc. sumy składek wszystkich brokerów. Chętniej z brokerami współpracowały zakłady ubezpieczeń Działu II. W tabeli 9 znalazł się tylko jeden zakład ubezpieczeń na życie, tj. PZU Życie. Ponadto udział składki ulokowanej przez brokerów w składce przypisanej brutto tego zakładu wyniósł 5,63 proc., podczas gdy dla PZU było to 17,16 proc., dla STU Ergo Hestia – 40,94 proc. oraz dla TUiR WARTA było to 20,75 proc.

Małgorzata Dygas

Tekst opracowany na podstawie raportu przygotowanego przez departament nadzoru pośrednictwa KNF

Artur Grześkowiak, wiceprezes zarządu Gras Savoye Polska sp. z o.o.: |

|

| – Broker ubezpieczeniowy to instytucja zaufania publicznego, ponieważ jego zadaniem jest reprezentowanie interesów ubezpieczeniowych powierzonych przez klienta. Odbywa się to na dwóch płaszczyznach: – kontraktowej – doradczej, która polega na przeprowadzeniu oceny ryzyka i opracowaniu warunków programu ubezpieczeniowego, wynegocjowaniu najkorzystniejszej oferty na rynku w proponowanym klientowi zakresie, a następnie doprowadzenie do realizacji umowy ubezpieczenia. Ważne jest przy tym, aby rekomendowane przez brokera rozwiązania zapewniały tzw. efektywność ubezpieczenia czyli pokrycie właściwych ryzyk, odpowiedni zakres ubezpieczenia etc.; – wykonawczej, związanej z administrowaniem ubezpieczeń oraz likwidacją szkód w okresie obowiązywania umowy. Gras Savoye Polska postrzega jako swoją misję połączenie specjalizacji merytorycznych dotyczących poszczególnych rodzajów ubezpieczeń (np. ubezpieczenia: odpowiedzialności cywilnej, techniczne, komunikacyjne, finansowe, majątkowe) oraz obsługiwanych branż (np. energetyka, budownictwo, przemysł ciężki, komunikacja, przetwórstwo spożywcze) z wyspecjalizowanym serwisem ubezpieczeniowym. Obecnie skuteczny serwis ubezpieczeniowy najczęściej jest kojarzony z wdrożeniem nowoczesnych technologii teleinformatycznych, co gwarantuje klientom sprawną obsługę ubezpieczeń i likwidacji szkód. |

Jacek Kliszcz, prezes zarządu PWS KONSTANTA SA, broker ubezpieczeniowy i reasekuracyjny, prezes Stowarzyszenia Polskich Brokerów Ubezpieczeniowych i Reasekuracyjnych: |

|

| – Jako uczestnik rynku ubezpieczeniowego broker jest podmiotem związanym wyłącznie z ubezpieczającym, reprezentując jego interesy wobec zakładów ubezpieczeń. Rolą brokera jest profesjonalna i kreatywna pomoc w konstruowaniu programów ubezpieczeniowych, aby wyeliminować lub zminimalizować czynniki mogące zakłócić finansową stabilność swojego zleceniodawcy, oraz zapewnienie klientowi wszechstronnej i kompleksowej obsługi ubezpieczeniowej. Obsługa nie ogranicza się jedynie do doprowadzenia do zawarcia korzystnej umowy. Składają się na nią również monitorowanie ryzyka występującego u zleceniodawcy i współtworzenie jego wewnętrznej polityki risk management. Broker reprezentuje także interesy ubezpieczonego podczas likwidacji szkód oraz dochodzenia świadczeń odszkodowawczych. Dynamicznie rozwijający się rynek, rozwój nowoczesnych technologii oraz zmieniające się uwarunkowania prawno-ekonomiczne często wymagają poszukiwania nowych rozwiązań ubezpieczeniowych. Strategia rozwoju nowoczesnej firmy powinna zawierać wszystkie elementy zapewniające przedsiębiorstwu ciągłość działalności, produkcji, dostaw czy możliwości świadczenia usług. Dlatego też rolą brokera jest poszukiwanie na rynku nowatorskich produktów ubezpieczeniowych oraz tworzenie programów autorskich |

Piotr Podleśny, prezes zarządu STBU Brokerzy Ubezpieczeniowi, sp. z o.o.: |

|

| – Z racji swojego potencjału, znajomości sektora oraz obsługi wielu podmiotów broker ma możliwość wynegocjowania znaczących zniżek za ubezpieczenie. Co więcej, jest w stanie np. zaproponować klientowi dodatkowe klauzule i zapisy ograniczające niekorzystne postanowienia OWU, dostosowując je do specyfiki prowadzonego biznesu. Świadcząc usługi broker przeprowadza kompleksową analizę ryzyka występującego w danym zakładzie, identyfikuje potencjalne zagrożenia i na tej podstawie konstruuje program tak, aby całe zidentyfikowane ryzyko było objęte ochroną. Ostatnim etapem jest poszukiwanie odpowiedniej oferty ubezpieczeniowej i jej dostosowanie do potrzeb mocodawcy. Broker widzi zjawiska szerzej i w sposób bardziej zindywidualizowany. W efekcie umowy zawierane przy jego pomocy zdecydowanie wykraczają poza standardy oferowane przez towarzystwa, zapewniając jednoczesną optymalizację składki, eliminację luk w OWU, a także możliwość wprowadzenia wielu dodatkowych usług, np. zarządzanie ryzykiem. |

Bogusław Sosnowski, prezes zarządu FinLifeTUnŻ: |

|

| – Instytucja brokera ubezpieczeniowego jest bardzo ważna przy skomplikowanych i dużych umowach ubezpieczenia. Przedsiębiorstwa, które chcą ubezpieczyć swój majątek, często bardzo rozległy i zróżnicowany, bądź też zamierzają ubezpieczyć dużą grupę pracowników generalnie nie umieją zawrzeć takiej umowy samodzielnie. Broker ubezpieczeniowy służy przedsiębiorstwu swoją wiedzą i ma za zadanie rozpoznać potrzeby ubezpieczeniowe przedsiębiorstwa, po czym wybrać najlepszą propozycję ubezpieczeniową. Najczęściej funkcja brokera nie kończy się w momencie zawarcia umowy. Przejmuje on na siebie główny ciężar obsługi posprzedażowej umowy, dbając o jakość serwisu ubezpieczenia m.in. zarządzanie świadczeniami/odszkodowaniami, kompletnością dokumentów itp. Towarzystwo przywiązuje dużą wagę do kanału brokerskiego i dlatego stworzyliśmy w firmie stanowisko menedżerskie odpowiedzialne za obsługę współpracujących z nami brokerami. Używając nazewnictwa często stosowanego w strukturach sprzedażowych, taki menedżer wraz ze swoim zespołem jest key accountem danego brokera i jego zadaniem jest utrzymywanie płynnej współpracy wewnątrz firmy. W mojej opinii to rozwiązanie, przynajmniej w naszej spółce, sprawdziło się, ale cały czas pracujemy nad tym, aby obsługa brokerów była jak najsprawniejsza. Uważam, że instytucja brokera ubezpieczeniowego będzie w dalszym ciągu ważnym elementem polskiego rynku ubezpieczeniowego. Wydaje się, że szczególnie dużą rolę brokerzy mogą odegrać w szerszym procesie zarządzania ryzykiem przedsiębiorstwa. To właśnie brokerzy, jako osoby merytoryczne w zakresie ryzyka, będą doradzały firmom w jaki sposób uniknąć bądź jak zminimalizować skutki wystąpienia szeroko pojętych zdarzeń losowych zarówno w obszarze materialnym, jak i ludzkim. |

Najczęściej wymieniani brokerzy, z którymi współpracują zakłady ubezpieczeń: |

|

| „AON POLSKA” sp. z o.o., ABRO Biuro Brokerskie Andrzej Łempicki, AKME Kancelaria Brokerska, Brokerskie Biuro BEST z siedzibą we Wrocławiu, Canada Brokers sp. z o.o., Centrum Brokerskie „NEO” sp. z o.o., DEWU Broker sp. z o.o., Dolnośląska Kancelaria Brokerska Dorota Dziedzic, Elite Broker, Energo-Inwest-Broker SA, Epal Spółka z o. o., Geneza sp. z o. o, Gras Savoye Polska: sp. z o.o., Hanza Brokers sp. z o.o., KIU – Krajowe Biuro Brokerskie, Marsh Polska SA, Nestor Biuro Brokerskie, Nord Partner Sp. z o.o., PWS Konstanta SA, Supra Brokers, Willis Polska SA. |

ZARZĄDZANIE RYZYKIEM - Katarzyna Kasztelan-Przybylska, dyrektor Biura Sprzedaży Grupy Concordia: |

|

| – Broker jest instytucją pełniącą ważną rolę szczególnie w przypadku osób prawnych, gdzie decyzje na temat programu ubezpieczeniowego mogą zaważyć nie tylko o losie prowadzonej działalności, ale także pracowników. Podstawowym zadaniem brokera jest minimalizowanie ryzyka prowadzonej przez przedsiębiorcę działalności. Broker przed przygotowaniem oferty musi dobrze poznać specyfikę działalności swojego klienta, przeanalizować i uwzględnić zagrażające ryzyko i stworzyć optymalną ofertę ubezpieczeniową, często odbiegającą od standardów funkcjonujących w towarzystwach. Ofertę z jednej strony niwelującą potencjalne finansowe konsekwencje zdarzeń, a z drugiej strony optymalną pod względem kosztów. Przed zawarciem umowy ubezpieczenia broker zobowiązany jest udzielić na piśmie porady na podstawie rzetelnej analizy ofert oraz wyjaśnić podstawy, na których opiera się rekomendacja. Broker bierze całkowitą odpowiedzialność za podejmowane przez klienta poczynania w zakresie ubezpieczeń. W przypadku ubezpieczeń zawieranych na rzecz dużych podmiotów gospodarczych rola brokera i jego wiedza jest nie do przecenienia, choć zdarza się, że w przedsiębiorstwach tworzone są departamenty ds. ubezpieczeń, w których pracują specjaliści z tej dziedziny i to oni właśnie konstruują oferty i współpracują z towarzystwami. |

PRAWDZIWY PLUS - Philippe Saffray, zastępca dyrektora generalnego, prokurent MACIF Życie TUW: |

|

| – Generalnie brokerzy są grupą pośredników dobrze przygotowaną do wykonywanego zawodu. MACIF Życie, jako towarzystwo ubezpieczeń wzajemnych, jest szczególnie zainteresowane współpracą z brokerami, którzy reprezentują interesy klienta, a więc są zainteresowani zarówno rozpatrzeniem, jak i wyborem produktów najbardziej dla niego korzystnych. Takie spojrzenie na klienta podziela nasze towarzystwo, co jest podstawą owocnej i długofalowej współpracy dla wszystkich stron, w tym również finansowej dla brokera. Ewolucja rynku ubezpieczeniowego dowodzi, że brokerzy będą musieli działać właśnie tak, aby być dla klienta realnym doradcą reprezentującym jego interesy i przynoszącym mu prawdziwy „plus” w formie doradztwa skierowanego na jego potrzeby, gdyż tego właśnie klient oczekuje i te oczekiwania, a wręcz wymagania będą się nieustannie zwiększać. |

EGZAMINY DLA BROKERÓW |

|

| Do 31.10.2006 r. odbyły się cztery egzaminy dla brokerów ubezpieczeniowych i reasekuracyjnych. Do egzaminów przystąpiły 194 osoby, z czego zdało egzamin 85 osób. Termin kolejnego w bieżącym roku został wyznaczony na 14.11.2006 r. Był to ostatni w tym roku egzamin dla osób chcących wykonywać czynności brokerskie na rzecz brokera ubezpieczeniowego lub chcących samodzielnie prowadzić działalność brokerską po uprzednim spełnieniu ustawowych warunków pozwalających na taką działalność. |

ZAŁOŻENIA POLSKIEJ REGULACJI |

|

| Dyrektywa w znacznym stopniu miała wpływ na kształt ustawy o pośrednictwie ubezpieczeniowym (DzU z 2003 r., nr 124, poz. 1154 z późn. zm.). Zasadniczym celem tej ustawy było wykonanie dyrektywy, która zobowiązywała państwa członkowskie do dostosowania prawa krajowego do regulacji unijnej do 15.01.2005 r. Dyrektywa ta została inkorporowana do polskiego systemu prawnego ustawą z 18 lutego 2005 r. (DzU z 2005 r. nr 48, poz. 447), z mocą obowiązującą od 9 kwietnia 2005 r., a więc z prawie trzymiesięcznym opóźnieniem. Należy przy tym nadmienić, że niektóre przepisy dyrektywy zostały wprowadzone już do pierwotnej wersji ustawy w 2003 r. |

Źródło: