Mamy już w miarę pełne dane o PKB krajów Unii Europejskiej w I kwartale. Wprawdzie dotyczą one okresu, o którym chcielibyśmy już zapomnieć, ale z tych informacji można wyciągnąć przydatne wnioski na przyszłość. Widać na przykład, że Polska plasuje się wśród krajów o relatywnie najmniejszych stratach z tytułu kryzysu pandemicznego, co powinno otwierać niezłe perspektywy na kolejne lata. Ale widać też, że notujemy wciąż spore odchylenie od trendu sprzed pandemii, co może mieć praktyczne konsekwencje dla szacowania ryzyka inflacji.

W I kw. polski produkt krajowy brutto (PKB), czyli miara całej wartości wytworzonej w gospodarce, zwiększył się o 0,9 proc. wobec poprzedniego kwartału (dane po oczyszczeniu przez GUS z efektów sezonowych). Pod tym względem wypadliśmy znacznie powyżej średniej dla UE (-0,4 proc.) czy samej strefy euro (-0,6 proc.). Należy podkreślić, że mierzenie PKB w czasie, gdy część gospodarki jest całkowicie zamknięta, a część działa na pół gwizdka, jest karkołomne i narażone na spore nieścisłości. Nie da się temu jednak zapobiec.

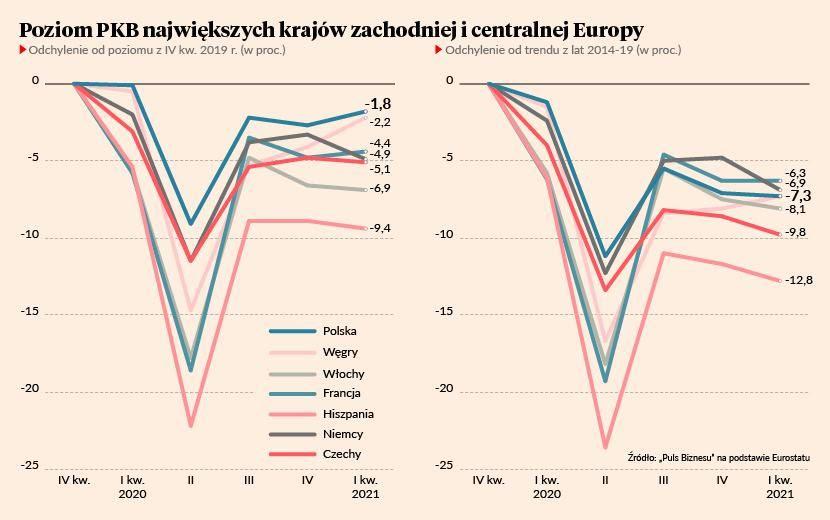

Żeby zmierzyć skalę strat, dobrze jest odnieść poziom PKB w relacji do ostatniego kwartału przed pandemią koronawirusa, czyli IV kw. 2019 r. Jak widać na wykresie, pod tym względem Polska wypada znacznie lepiej niż większość krajów UE – traci 1,8 proc. wobec poziomu sprzed kryzysu, podczas gdy na Węgrzech jest to 2,2 proc., we Francji 4,4 proc., a w Niemczech 4,9 proc.

To oznacza, że już w tym kwartale PKB Polski wróci do poziomu przedkryzysowego i nawet go istotnie przekroczy, ponieważ kwartalny wzrost gospodarczy najprawdopodobniej będzie dużo wyższy niż te brakujące 1,8 proc. Dla przypomnienia, w połowie zeszłego roku powszechnie oczekiwano, że poziom przedkryzysowy uda się osiągnąć dopiero na przełomie 2021/2022 r. To pokazuje skalę pozytywnych niespodzianek w gospodarce, mimo że w tym samym czasie przebieg pandemii zaskakiwał notorycznie negatywnie.

Sądzę, że ten dynamiczny powrót PKB do poziomu sprzed kryzysu ma znaczenie dla dalszej ścieżki rozwoju. Szybsze wyjście z recesji oznacza bowiem, że bilanse firm będą mocniejsze, a to powinno im pozwolić na skuteczniejsze konkurowanie na rynkach międzynarodowych. Tak wydarzyło się dekadę temu, po kryzysie finansowym. Polska przeszła przez tamten kryzys w miarę suchą stopą dzięki aktywnej polityce fiskalnej, pomocy finansowej płynącej z UE, deprecjacji waluty oraz korzystnej strukturze gospodarki (niski udział finansów w PKB). Dzięki temu udział Polski w imporcie krajów UE rósł po kryzysie finansowym szybciej niż przed kryzysem – firmom z Polski udawało się wchodzić w nowe układy biznesowe, łatwiej zdobywać kontrakty, korzystać na relatywnej słabości firm z krajów rozwiniętych.

Przy okazji trzeba dostrzec skalę wyzwań stojących przed krajami południowej Europy, szczególnie przed Hiszpanią, której do odrobienia strat w PKB wciąż brakuje niemal 10 proc. w relacji do poziomu wyjściowego. Podejrzewam, że jeżeli ruch turystyczny wróci do normy, to Hiszpania może te zaległości nadrobić bardzo szybko, m.in. dzięki dużemu wsparciu finansowemu z UE i zmianie paradygmatów w polityce fiskalnej (nadmierne oszczędności fiskalne na poziomie UE na pewno blokowały rozwój tego kraju w minionej dekadzie). Ale jeżeli ruch międzynarodowy pozostanie przytłumiony, to kraje południowej Europy mogą mieć problemy gospodarcze zagrażające stabilności całej strefy euro. Hiszpanii dotyczy to jeszcze bardziej niż Włoch, ponieważ Hiszpania ma słabszy sektor przemysłowy.

Porównując różne rankingi i zestawienia trzeba spojrzeć na jeszcze inną miarę strat kryzysowych – lukę między bieżącym poziomem PKB a trendem historycznym. Ta luka pokazuje, jaka jest różnica między tym, co jako gospodarka wytwarzamy dziś, a co byśmy prawdopodobnie wytwarzali, gdyby nie wydarzył się kryzys. Pod tym względem straty są już dużo większe, w przypadku Polski wciąż sięgają ponad 7 proc. i są nawet nieco większe niż w przypadku Francji czy Niemiec (głównie ze względu na fakt, że mieliśmy bardziej dynamiczny trend historyczny).

Tak liczone straty mogą mieć znaczenie na przykład dla oceny ryzyka wystąpienia nadmiernej inflacji. Jeżeli przedkryzysowy trend potraktujemy jako miarę potencjału polskiej gospodarki, to trwała i wysoka presja inflacyjna nie powinna się pojawić, dopóki tego potencjału nie osiągniemy – czyli nie w ciągu najbliższych kilku lat. Oczywiście wobec takiego argumentu można wysunąć zarzut, że trend historyczny jest słabym wskaźnikiem potencjału, lub że zamiast trendu pięcioletniego (jak ja uczyniłem) powinno się brać pod uwagę trend dziesięcio- lub dwudziestoletni. Na pewno zagrożenia inflacją już dziś nie należy bagatelizować, o czym zresztą sam wielokrotnie pisałem. Warto jednak dostrzec, że do typowego przegrzania gospodarki, czyli sytuacji, kiedy aktywność zaczyna przekraczać potencjał, jest jeszcze daleko.