Warto poznać ogólne zasady o darowiznach i spadkach, zanim się na nie zdecydujemy. Jest to szczególnie ważne, ponieważ od spełnienia określonych wymogów zależy, czy obdarowani będą musieli zapłacić podatek, czy zostaną z niego zwolnieni. Dodatkowo możemy swoimi działaniami uprościć dostęp do rachunku bankowego dla najbliższych, jeśli o to zadbamy.

Niekiedy zastanawiamy się, w jaki sposób materialnie zabezpieczyć przyszłość bliskich. Niektórzy decydują się na prezent za życia (dokonują darowizny). Inni chcą obdarować po śmierci. Pozostawiają testament z dyspozycjami, jak ma być podzielony dorobek ich życia. W obu sytuacjach: darowizny i spadku, zasady dotyczące opłacania podatku dochodowego są podobne. Większość obdarowanych musi zapłacić podatek od spadków i darowizn w różnej wysokości (od 3 do 20 proc.) w zależności od stopnia pokrewieństwa z osobą obdarowującą. Najbliżsi są z tej powinności zwolnieni, ale nie bezwarunkowo.

Bez podatku dla najbliższych

Aby skorzystać ze zwolnienia podatkowego, trzeba być członkiem najbliższej rodziny darczyńcy lub spadkodawcy. Są to: małżonek, zstępni (np. dzieci, wnuki), wstępni (np. rodzice, dziadkowie) oraz ojczym, macocha, rodzeństwo i pasierbowie.

Zobacz także

Jeśli ktoś zechce na przykład w prezencie ślubnym ofiarować synowi mieszkanie, może skorzystać z ulgi podatkowej. Jeżeli zaś ma być to prezent dla pary młodej, to niestety ulga ich nie obejmie. Do tej grupy podatkowej nie należą: synowa, zięć czy teściowie.

Zwolnienie od podatku nie następuje automatycznie w momencie przyjęcia darowizny czy dziedziczenia. Aby z niego skorzystać, trzeba dopilnować formalności. Należy w ciągu sześciu miesięcy od powstania obowiązku podatkowego zgłosić do urzędu skarbowego nabyte rzeczy i prawa majątkowe. Wniosek składamy do naczelnika US, gdzie rozliczamy się z wszystkich podatków (tam, gdzie mieszkamy). Wyjątek to sytuacja, gdzie częścią spadku jest nieruchomość lub prawo spółdzielcze – wówczas właściwym jest urząd skarbowy, w obrębie którego znajduje się nieruchomość. Wysyłamy formularz SD-Z2 (zgłoszenie o nabyciu własności rzeczy lub praw majątkowych). Jeśli ktoś samodzielnie pobiera formularz z internetu, ważne, by zwrócił uwagę na liczbę przy nazwie druku – obecnie obowiązujący to „6”.

W przypadku darowizny obowiązek podatkowy powstaje z chwilą złożenia przez darczyńcę oświadczenia w formie aktu notarialnego, w przypadku zawarcia umowy, z chwilą spełnienia przyrzeczonego świadczenia.

Jeśli umowa jest sporządzana przed notariuszem – wówczas to on dokonuje zgłoszenia.

Dla spadków oznacza to: uprawomocnienie się postanowienia sądu stwierdzającego nabycie spadku lub zarejestrowanie przez notariusza aktu poświadczenia dziedziczenia albo wydanie europejskiego poświadczenia dziedziczenia.

Ważne, byśmy nie pomylili druku. Jeśli na przykład zamiast SD-Z2 wypełnimy podobny SD-Z3 (zeznanie podatkowe o nabyciu rzeczy lub praw majątkowych) i urząd skarbowy go przyjmie, i nada mu bieg – to skarbówka naliczy nam podatek. Najczęściej jednak urzędy, zanim nadadzą sprawie bieg, ostrzegają podatników o błędzie, a ci mogą zmienić druk.

W formularzu SD-Z2 wskazujemy m.in. tytuł nabycia (spadek lub darowizna), rodzaj dokumentu potwierdzającego nabycie (np. testament, umowa, prawomocne orzeczenie sądu), informacje o nabytym majątku oraz jego wartość (np. powierzchnię mieszkania czy wartość kolekcji lub wysokość wkładów bankowych), a także stopień pokrewieństwa łączący nas z darczyńcą lub ze zmarłym.

Uwaga: brak zgłoszenia lub spóźnienie się ze złożeniem druku oznaczają utratę prawa do zwolnienia podatkowego. Wyjątkiem jest sytuacja, gdy spadkobierca dowiedział się o nabyciu własności rzeczy lub praw majątkowych po upływie sześciu miesięcy od dnia powstania obowiązku podatkowego. Zachowa prawo do zwolnienia, jeśli zgłosi spadek naczelnikowi urzędu skarbowego w ciągu 6 miesięcy od dnia, w którym dowiedział się o jego nabyciu, i uprawdopodobni fakt późniejszego powzięcia wiadomości o ich nabyciu.

Jeżeli nabycie majątku następuje w częściach, to obowiązek podatkowy powstaje z chwilą nabycia poszczególnych części. Przy czym należy pamiętać, że jeśli nabycie dóbr od jednej osoby następuje więcej niż jeden raz, do nabytych własności dolicza się dobra otrzymane w okresie 5 lat poprzedzających rok, w którym nastąpiło ostatnie nabycie.

Przepisy podatkowe dodatkowo uzależniają obowiązek opłacenia podatku od darowizny lub spadku od jego wartości. Istotną rolę odgrywa w tym wypadku wysokość kwoty wolnej od podatku. I tak w przypadku najbliższej rodziny formularza SD-Z2 nie trzeba składać, jeśli suma darowizn od jednej z osób nie przekracza 9637 zł. W przypadku pozostałych osób wartości spadku lub darowizny, od których nie płaci się podatku, są przedstawione w ramce.

Jeśli decydujemy się na darowiznę pieniężną, to ważne jest ze względów podatkowych, by nie była przekazana w gotówce "z „ręki do ręki”. By skorzystać z ulgi, należy udokumentować otrzymanie pieniędzy dowodem przekazania na rachunek bankowy nabywcy albo jego rachunek bankowy prowadzony przez spółdzielczą kasę oszczędnościowo-kredytową lub przekazem pocztowym.

Podatek do zapłacenia

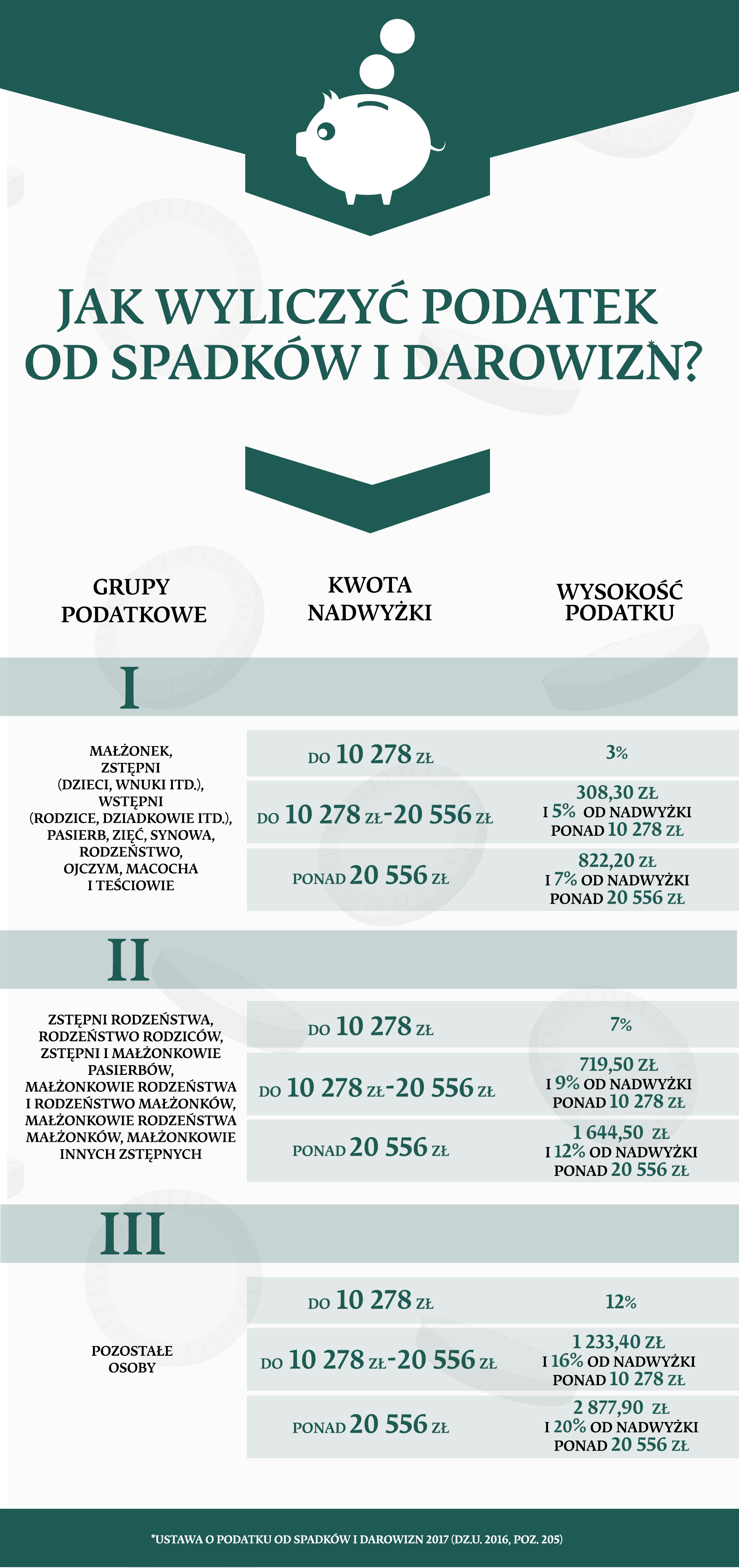

Prawo określa trzy grupy podatkowe. Pierwsza to najbliższa rodzina, mogąca uzyskać zwolnienie podatkowe. Druga to członkowie dalszej rodziny: zstępni rodzeństwa, czyli dzieci, wnuki, prawnuki rodzeństwa; rodzeństwo rodziców; zstępni i małżonkowie pasierbów; małżonkowie rodzeństwa i rodzeństwo małżonków; małżonkowie rodzeństwa małżonków oraz małżonkowie innych zstępnych. Do trzeciej kategorii należą pozostałe osoby.

Najniższy podatek płacą osoby z grupy pierwszej, najwyższy – z grupy trzeciej. Stawki podatku zależą od tego, w jakiej grupie podatkowej się mieścimy (w pierwszej grupie stawki wahają się od 3 do 7 proc., a w trzeciej – od 12 do 20 proc.).

Warto pamiętać, że stawki i kwoty wolne od podatku obowiązują bez względu na to, co jest przedmiotem spadku czy darowizny i ile ich otrzymamy. Jeśli okaże się, że w tym samym czasie otrzymamy spadek i zostaniemy obdarowani darowizną, to kwoty wolne dotyczą każdej sytuacji z osobna.

Jeśli spadek lub darowizna przekroczy wartość kwoty wolnej, to składamy w US druk SD-Z3. Wartość podatku oblicza urząd skarbowy.

Darowizna nieruchomości

Oprócz zasad ogólnych istnieją też wyjątki, wynikające z przepisów szczególnych branżowych. Te ważne są w dwóch sytuacjach: gdy obdarowany otrzymuje nieruchomość i gdy dodatkowo staje się za jakiś czas spadkobiercą wcześniejszego donatora. W przypadku darowizn nieruchomości nawet w I grupie podatkowej ze zwolnienia można skorzystać, jeśli nieruchomość zatrzymamy przynajmniej na 5 lat lub jeśli ją sprzedamy, to uzyskane pieniądze przeznaczymy na cele mieszkaniowe w kraju lub na terenie Unii Europejskiej lub państw członkowskich Europejskiego Porozumienia o Wolnym Handlu (może być to kupno kolejnego lokum lub wynajem, co jest szczególnie ważne dla osób emigrujących). Jeśli zaś dom lub mieszkanie sprzedamy wcześniej i nie przeznaczymy pieniędzy na cele mieszkaniowe – zapłacimy podatek.

Druga sytuacja, o której warto pamiętać, to zasady łączenia wcześniejszej darowizny w sytuacji gdy donator umiera i wcześniej obdarowanego czyni spadkobiercą. Darowizny, których spadkodawca dokonał za życia, są zaliczane do masy spadkowej w dziedziczeniu ustawowym. Co to oznacza? Jeżeli matka obdaruje jedną z dwóch córek mieszkaniem za 300 tys. zł, a po śmierci zostawi jeszcze oszczędności warte 500 tys. zł, to – zakładając, że spadkobiercami są tylko dwie córki – obdarowana wcześniej córka dostanie 100 tys. (bo wartą 300 tys. nieruchomość dostała już wcześniej), a druga córka odziedziczy 400 tys. zł.

Testament – nasza ostatnia wola

Wiele osób chce

samodzielnie zdecydować, kto i w jakiej proporcji odziedziczy po ich śmierci.

Zostawiają testament z zapisami, by konkretne osoby otrzymały w spadku określone

dobra. Szczególnie dbają o to osoby, które żyją w związkach nieformalnych. W

świetle prawa spadkowego nawet wieloletni partnerzy są dla siebie obcy i

niczego po sobie nie dziedziczą. Sposobem na uniknięcie tej sytuacji jest

właśnie napisanie testamentu. W testamencie spadkodawca określa

ostatnią wolę, czyli rozporządza majątkiem (częścią lub całością) na wypadek

śmierci. Testator (spadkodawca) określa udziały spadkowe. Najpowszechniejsze są

testamenty zwykłe: własnoręczny, allograficzny i notarialny.

Jeśli chcemy spisać ostatnią wolę samodzielnie, to nie korzystajmy z komputera –

napiszmy ją odręcznie i wyraźnie podpiszmy (z datą). Testament holograficzny

nie może zostać napisany za nas.

Możemy też zostawić testament allograficzny. To oświadczenie złożone w obecności dwóch świadków oraz uprawnionego urzędnika samorządowego (na przykład wójta, burmistrza, starosty) lub urzędu stanu cywilnego. Urzędnik spisuje wolę i odczytuje ją. Pod dokumentem muszą się podpisać: obdarowujący, świadkowie i urzędnik

Jeśli stan naszego zdrowia uniemożliwia spisanie dokumentu, możemy ustnie przekazać ostatnią wolę. Testament ustny sporządza się w obecności trzech świadków, w przypadku, gdy istnieje obawa rychłej śmierci albo jeżeli wskutek szczególnych okoliczności zachowanie zwykłej formy testamentu nie jest możliwe lub jest utrudnione). Jest testamentem szczególnym. To testament allograficzny.

Często chorzy proszą o wizytę notariusza. Sporządzają w ten sposób testament notarialny. Jest spisywany przez notariusza i ma formę aktu notarialnego. Testament w formie aktu notarialnego powinien zostać sporządzony przede wszystkim w kancelarii notarialnej; jeżeli przemawia za tym charakter czynności lub szczególności okoliczności, notariusz może sporządzić testament w innym miejscu. W przypadku chorych, należy zwrócić uwagę na świadomość testatora, aby testament był ważny.

Warto pamiętać, że tylko w przypadku aktu notarialnego możliwy jest zapis windykacyjny – czyli przekazanie określonego dobra (mieszkania, gospodarstwa rolnego, przedsiębiorstwa) określonej – wskazanej osobie. Istota zapisu windykacyjnego polega na tym, że z chwilą otwarcia testamentu wskazana osoba staje się prawowitym właścicielem dobra. W ten sposób nie można przekazać pieniędzy. Przedmiotem zapisu windykacyjnego może być: rzecz oznaczona co do tożsamości; zbywalne prawo majątkowe, przedsiębiorstwo lub gospodarstwo rolne; ustanowienie na rzecz zapisobiercy użytkowania lub służebności.

Bankowa dyspozycja na wypadek śmierci

Ale jeśli chcemy, by nasza rodzina mogła korzystać z rachunku bankowego (rachunku oszczędnościowego, rachunku oszczędnościowo-rozliczeniowego lub rachunku terminowej lokaty oszczędnościowej) natychmiast po naszej śmierci, przekazujemy bankowi dyspozycję wkładem na wypadek śmierci. Zapis taki może dotyczyć najbliższej rodziny: małżonka, wstępnych (rodzice, dziadkowie, pradziadkowie) i .zstępnych (dzieci, wnuki, prawnuki itd.),), rodzeństwa. Prawo bankowe ogranicza kwotę dyspozycji do dwudziestokrotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw (bez wypłat nagród z zysku), ogłaszanego przez GUS (za ostatni miesiąc przed śmiercią posiadacza rachunku). Liczba dyspozycji nie jest ograniczona, jednak nie może przekroczyć ustawowego limitu kwotowego. Jeśli jest wyższa, to dyspozycja wydana później ma pierwszeństwo przed dyspozycją wydaną wcześniej. Co ważne, wypłacona kwota nie wchodzi do spadku po posiadaczu rachunku, choć obowiązują w jej przypadku takie same zasady podatkowe jak w przypadku spadku i darowizny.

Inne ważne dyspozycje spadkowe

Przy sporządzaniu testamentu warto przypomnieć sobie o poprzednich decyzjach zapisanych w umowach z różnymi instytucjami. Testament nie wystarczy na przykład, by odziedziczyć pieniądze zgromadzone w OFE i subkoncie ZUS. Dla obu instytucji ważne są zapisy, jakie ubezpieczony zostawił w sprawie osób uposażonych, np. przy podpisywaniu umowy. Jeśli więc ktoś w testamencie wskazał osoby, którym pieniądze zgromadzone w OFE i na subkoncie w ZUS mają zostać wypłacone, to musi sprawdzić, czy to wskazanie jest takie samo jak pozostawione w funduszu emerytalnym. Każdy, kto wybrał fundusz, mógł wskazać osoby, które po jego śmierci odziedziczą środki. Większość z nas to zrobiła. I ten zapis jest dla funduszu najważniejszy. Jeśli ktoś zmienił zdanie, nie wystarczy, że wyraził to w testamencie. Trzeba zmienić adnotację w OFE. Pieniądze zapisane na subkoncie w ZUS zostaną wypłacone również zgodnie z dyspozycją zaordynowaną w OFE.

Co spadkobierca wiedzieć powinien

Zdarzają się sytuacje, gdy zmarły nie zostawił testamentu. Rodzina wie, że lokował oszczędności, ale nie wie, w jakich bankach, czy SKOK-ach.

O informacje możemy zwrócić się do każdego banku. Jeśli mamy dokumenty poświadczające tytuł prawny po zmarłym (prawomocne postanowienie sądu o nabyciu spadku albo notarialny akt poświadczenia dziedziczenia), to składamy odpowiednie zapytanie. Bank po zweryfikowaniu naszych danych prześle je do „Centralnej informacji o rachunkach uśpionych”, usługi prowadzonej przez Krajową Izbę Rozliczeniową. Ta prześle pytanie wszystkim bankom i SKOK-om. Mają trzy dni robocze na odpowiedź, czy posiadają rachunki bankowe zmarłego. Informację otrzymuje bank, do którego się zwróciliśmy, i nam ją przekazuje.

Zabezpieczenie pieniędzy na rachunku bankowym

Jeśli zaś mamy informację o oszczędnościach zmarłego, to warto jak najszybciej o śmierci właściciela rachunku zawiadomić bank (dostarczyć akt zgonu). W ten sposób minimalizujemy ryzyko, że pieniądze z rachunku nie zostaną wypłacone osobom nieuprawnionym. Może się zdarzyć, że realizowane są zlecenia stałe lub ustanowione są pełnomocnictwa. Otrzymanie przez bank informacji o śmierci oznacza, że pełnomocnictwa i zlecenia stałe wygasną.

Pieniądze z rachunku można wypłacić, jeśli mamy prawomocne postanowienie sądu o stwierdzeniu nabycia spadku lub notarialny akt poświadczenia dziedziczenia.

Jeżeli otrzymana przez nas darowizna (w ciągu pięciu lat) bądź spadek nie przekracza wymienionych kwot (w zależności od tego, do której grupy podatkowej należymy), nie jesteśmy zobowiązani do zapłaty podatku.

- 9637 zł – jeżeli nabywcą spadku lub darowizny jest osoba zaliczona do I grupy podatkowej – małżonek, wstępni (rodzice, również przysposabiający, dziadkowie), zstępni (syn, córka), pasierb, ojczym, macocha, rodzeństwo, teściowie, zięć, synowa;

- 7276 zł – jeżeli nabywcą spadku lub darowizny jest osoba zaliczona do II grupy podatkowej – zstępni rodzeństwa (dzieci siostry), rodzeństwo rodziców (ciotki, wujkowie), zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków (brat żony), małżonkowie rodzeństwa małżonków (mąż siostry męża), małżonkowie innych zstępnych (mąż wnuczki);

- 4902 zł – jeżeli nabywcą spadku lub darowizny jest osoba zaliczona do III grupy podatkowej (pozostali nabywcy).

Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.