Wprowadzenie

W praktyce mamy do czynienia z dwoma rodzajami nettingu:

a) netting dwustronny (bilateral netting)

b) netting wielostronny (multilateral netting).

Ideą transakcji nettingowych jest redukcja przepływów kapitałowych między podmiotami grupy kapitałowej, tak aby jedynie wartość netto (net amount) została przekazana określonemu podmiotowi[1]. Istota nettingu polega na kalkulowaniu odsetek na podstawie zbilansowanego salda zadłużenia bez konieczności transferu środków pomiędzy rachunkami.

W wyniku takiej operacji naliczone odsetki oparte są nie na saldach poszczególnych rachunków, lecz na sumie sald dodatnich i ujemnych. Cykl nettingowy przebiega według wcześniej opracowanego harmonogramu, na który składają się następujące czynności[2]:

1) dzień zawiadomienia - wszystkie podmioty powiązane zawiadamiają centrum rozliczeniowe o swoich wewnętrznych transakcjach (w ramach grupy), dla których nadszedł czas rozliczenia;

2) dzień informowania - centrum rozliczeniowe informuje wszystkich uczestników o ich pozycji netto oraz o wszystkich szczegółach ich zobowiązań i należności powstałych w danym cyklu rozliczeniowym (może to być ten sam dzień, co dzień zawiadomienia);

3) dzień transakcji - centrum rozliczeniowe księguje wszystkie transakcje zagraniczne i informuje każdego uczestnika o jego ostatecznej pozycji netto;

4) dzień rozliczenia (dwa dni robocze po dniu transakcji) - dzień, w którym wszystkie środki według wartości netto są przelewane na konta lub ściągane z kont uczestników nettingu;

5) dzień uzgodnienia - dzień następujący po dniu rozliczenia, w którym wszystkie konta są kontrolowane w celu zapewniania, że wszystkie środki zostały zaksięgowane w odpowiedniej wysokości z odpowiednią datą waluty.

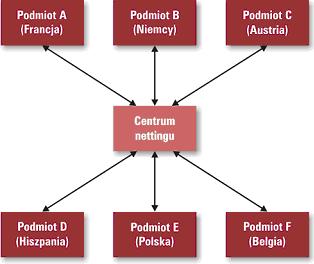

Rolę tzw. centrum rozliczeniowego (centrum nettingu) pełni bank, w którym grupa kapitałowa posiada konta bankowe.

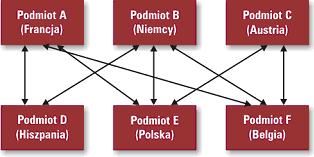

Netting dwustronny

a) przed:

b) po:

Netting wielostronny

a) przed:

b) po:

Netting a pożyczka

Transakcje nettingu stanowią swoistego rodzaju pożyczkę zawieraną między stronami (właścicielami rachunków bankowych). Bankowa usługa nettingu jest rodzajem umowy nienazwanej, do której stosuje się przepisy Księgi Trzeciej o zobowiązaniach ustawy z dnia 13 kwietnia 1964 r. - Kodeks cywilny[3] (dalej: k.c.) - art. 720-724 k.c. Do tego rodzaju umów zastosowanie ma zasada swobody umów, która umożliwia określenie warunków umowy w taki sposób, jaki jest najbardziej dogodny dla stron.

Skoro bowiem umowa nettingu jest umową nienazwaną, odpowiadającą normom art. 720 i następnych k.c., to zgodnie z art. 1 ust. 1. pkt 1 lit. b ustawy z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych[4] (dalej: u.p.c.c.) tego rodzaju umowa, będąca umową pożyczki, dla celów podatkowych traktowana jest jako czynność podlegająca opodatkowaniu podatkiem od czynności cywilnoprawnych [5]. Zgodnie zaś z treścią art. 7 ust. 1 pkt 4 u.p.c.c. stawka podatku wynosi 2% od wartości udzielonej pożyczki. Wszystkie więc transakcje dokonywane między podmiotami, a noszące znamiona usług nettingowych, kreują zobowiązanie podatkowe.

Odmienną interpretacją posługuje się Związek Banków Polskich, traktując umowę konsolidacji rachunków bankowych na podstawie art. 93a ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe[6] jako specyficzną konstrukcję prawną wymagającą odróżnienia jej skutków w sferze prawa podatkowego od skutków innych podobnych czynności, w tym przede wszystkim od zwykłych umów pożyczek[7]. Twierdzi dalej, iż netting nie jest formą tradycyjnej pożyczki udzielanej sobie nawzajem przez podmioty powiązane, lecz ma charakter bieżącego wyrównywania sald w drodze wielostronnych i wielokrotnych świadczeń konsolidacyjnych o charakterze zwrotnym.

Ponadto trudno jest zdefiniować poszczególne strony transakcji jako strony umowy pożyczki, ponieważ pożyczki między podmiotami następują ze wspólnej puli zgromadzonej na rachunku skonsolidowanym. Wobec powyższego trudność ustalenia stron umowy pożyczki (kto jest pożyczkobiorcą, a kto pożyczkodawcą) zwalniać powinna wyniki finansowe uzyskiwane w transakcjach nettingu od podatku.

Netting do dnia 31 grudnia 2006 r.

Różnice kursowe na gruncie ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych[8] (dalej: u.p.d.o.p.) do dnia 31 grudnia 2006 r. unormowane były w art. 12 ust. 1 pkt 1 u.p.do.p., a tryb ich obliczania w zakresie przychodów podatkowych - w art. 12 ust. 3 i art. 15 ust. 1 zdanie 3 u.p.d.o.p. oraz w zakresie kosztów podatkowych - w art. 15 ust. 1a tejże ustawy.

Istotą powstawania różnic kursowych, które zwiększają lub zmniejszają koszty uzyskania przychodów (tzw. różnice dodatnie lub ujemne), jest ich występowanie w dniu faktycznej zapłaty zobowiązań wyrażonych w walutach obcych[9].

W transakcjach nettingu (tzw. systemu płatniczego grupy kapitałowej, w którym dochodzi do rozliczania finansowego w postaci kompensaty wzajemnych zobowiązań i należności określonych w jednej walucie) należało w pierwszej kolejności odwołać się do art. 498 i 499 k.c. Zgodnie z zapisem art. 498 k.c. dłużnik i wierzyciel mogą potrącić swoje wierzytelności wobec drugiej strony. Skutkiem dokonanych potrąceń jest wzajemne umorzenie wierzytelności określonych w pieniądzu.

Taki mechanizm wzajemnej kompensaty nie wymaga już dokonywania przepływów pieniężnych między dłużnikiem a wierzycielem. Tak więc istotą wzajemnych potrąceń jest uniknięcie dokonywania wzajemnych wpłat tytułem zobowiązań pomiędzy obiema stronami stosunku prawnego zdefiniowanego w art. 498 k.c. Konsekwencją potrącenia jako formy transakcji pieniężnej jest wygaśnięcie zobowiązania jednej strony wobec drugiej.

Odnosząc powyższe zagadnienie do ustawy o podatku dochodowym od osób prawnych, należy zwrócić uwagę na brak spójności interpretacyjnej art. 15 ust. 1 zdanie 3 u.p.d.o.p. Różnice występujące w wykładni powyższego przepisu dokonywanej przez Ministerstwo Finansów i organy podatkowe oraz zawartej w orzecznictwie sądów administracyjnych prowadziły do sporów między podatnikami a organami podatkowymi. Interpretacje dotyczące wzajemnych kompensat zawarte w doktrynie prawa podatkowego traktowały do końca 2006 r. różnice kursowe jako różnice o charakterze kasowym[10] w odróżnieniu od prawa bilansowego, gdzie są one klasyfikowane w ujęciu memoriałowym.

Kolejnym potwierdzeniem nieuznawania różnic kursowych powstających we wzajemnych kompensatach dokonywanych w systemie nettingu są cztery pisma Ministerstwa Finansów . Wydając te pisma, Ministerstwo Finansów[11]wyraźnie jednak podkreśla, iż nie stanowią one urzędowej interpretacji prawa[12], a tym samym nie mogą stanowić źródła prawa z enumeratywnie wymienionych źródeł zawartych w art. 87 Konstytucji Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r.[13]

Kwestia skutków podatkowych wynikających z różnic kursowych, które powstają przy potrąceniu wzajemnych wierzytelności wyrażonych w walutach obcych, była również przedmiotem interpelacji poselskiej nr 6361 w okresie IV kadencji Sejmu RP z dnia 29 stycznia 2004 r., skierowanej do Ministra Finansów. W treści interpelacji jej autor[14] wskazuje na ekonomiczną efektywność potrącenia, powołując się na przytaczany powyżej art. 498 k.c.

Dodatkowo powołał się w niej na pismo Dyrektora Departamentu Podatków Bezpośrednich i Opłat Ministerstwa Finansów z dnia 7 czerwca 1995 r.[15], w którym stwierdzono m.in.: „Potrącenie jest jedną z form likwidacji istniejącego stosunku prawnego i w związku z tym ustalenie ewentualnych różnic kursowych następuje przez porównanie kursów walut z dnia ich zarachowania, i dnia zapłaty - w konkretnym przypadku z dnia dokonania potrącenia - w sposób przytoczony powyżej” oraz na wyrok Naczelnego Sądu Administracyjnego z dnia 21 września 1999 r.[16]. W orzeczeniu tym NSA stwierdził m.in. iż: „potrącenie wzajemnych wierzytelności pieniężnych jest formą spełnienia zobowiązania do zapłaty”. Z powoływanych w interpelacji: pisma Ministerstwa Finansów oraz wyroku NSA wynikało, że różnice kursowe powstałe w wyniku wzajemnych kompensat stanowią koszt podatkowy w rozumieniu ustaw o podatkach dochodowych (PIT, CIT).

Podobne stanowisko zajęła Izba Skarbowa we Wrocławiu, Ośrodek zamiejscowy w Legnicy, w piśmie z dnia 26 listopada 2003 r. skierowanym do podatnika (spółki prawa handlowego Gates Polska), w którym wskazała, iż skoro w ustawie o podatku dochodowym od osób prawnych nie mówi się o zapłacie w formie pieniężnej, to uznać należy, że każda zapłata powodująca powstanie różnic kursowych dla celów podatku dochodowego skutkuje uznaniem ich za przychód podatkowy lub koszt uzyskania przychodów.

W odpowiedzi na przytoczoną interpelację poselską podsekretarz stanu w Ministerstwie Finansów pismem z dnia 16 kwietnia 2004 r. stwierdził, że: ”Kompensat (potrąceń) umownych kodeks cywilny nie reguluje, choć są one powszechnie uważane za dopuszczalne w ramach swobody umów. W wyniku potrącenia nie dochodzi do efektywnej zapłaty dokonanej w pieniądzu. Potrącenie (...) nie prowadzi bowiem do ich realizacji, a jedynie do zaliczenia jednej wierzytelności na poczet drugiej.

Przyjęta przy kompensacie forma wykonania świadczenia jest więc czym innym niż spełnieniem świadczenia poprzez zapłatę. Z wymienionych już przepisów ustawy o podatku dochodowym od osób prawnych wynika, że (....) różnice kursowe powstają jedynie w przypadku płatności dokonywanych drogą faktycznych transferów pieniężnych za pośrednictwem banku i nie powstają przy umownych kompensatach o charakterze stałym”.

Do dnia 31 grudnia 2006 r. powyższe stanowisko nie znalazło jednak potwierdzenia w stosownym akcie normatywnym będącym źródłem prawa - w ustawie lub chociażby w rozporządzeniu Ministra Finansów. Uznać należy wobec tego za słuszne, iż stosując wykładnię systemową zewnętrzną art. 15 ust. 1 u.p.d.o.p, odwołującą się do przepisów zawartych w kodeksie cywilnym, różnice kursowe powstałe we wzajemnych zobowiązaniach nie muszą wynikać z dokonanych czynności przepływu pieniądza.

W sytuacji, kiedy w omawianym okresie w polskim systemie prawa podatkowego nie było umiejscowionego odpowiedniego rozporządzenia właściwego ministra do spraw finansów publicznych, interpretacje w zakresie wzajemnych kompensat powinny być oparte na źródle prawa, jakim jest ustawa o podatku dochodowym od osób prawnych.

Ryzyko podatkowe w zakresie klasyfikacji różnic kursowych do kosztów uzyskania przychodów

W przypadku transakcji nettingowych podatnik mógł i może (do terminu zakończenia okresu przedawnienia) zostać narażony na ryzyko, że zakwestionowana zostanie wysokość kosztów podatkowych[17] w odniesieniu do kosztów, które zostały zaliczone do kosztów uzyskania przychodów, a w konsekwencji zwiększona zostanie podstawa opodatkowania podatkiem dochodowym od osób prawnych. Jednakże ewentualna decyzja podatkowa wydana w powyższej kwestii rodzić będzie wątpliwości związane z zachowaniem podstawowych zasad prawa podatkowego, jakimi są: pewność prawa oraz sprawiedliwość opodatkowania.

Rekomendacje dla podatników

Powołując się na pismo Ministerstwa Finansów z dnia 19 grudnia 2002 r.[18] oraz odpowiedź z dnia 16 kwietnia 2004 r. podsekretarza stanu Elżbiety Muchy, udzieloną na interpelację poselską, podatnicy rozliczający wzajemne płatności w systemie nettingu do końca 2006 r. powinni - dla przyszłego bezpieczeństwa procesowego (przed ewentualnym postępowaniem przed sądem administracyjnym) - nie zaliczać do kosztów uzyskania przychodów kosztów związanych z różnicami kursowymi powstałymi w systemie nettingu.

Odwołując się jednakże do wykładni i źródeł prawa, klasyfikacje różnic kursowych stosowane przez wielu podatników do kosztów uzyskania przychodów należy uznać za właściwe.

Przemawiają za tym podstawowe zasady prawa podatkowego: zasada materialnej sprawiedliwości społecznej oraz zasada równości wynikające z art. 2 Konstytucji RP. Zgodnie z zasadą demokratycznego państwa prawnego urzeczywistniającego zasadę sprawiedliwości społecznej doktryna prawa podatkowego interpretuje tę zasadę, iż państwo ma nie tylko obowiązek przestrzegania prawa i działania zgodnego z zasadą legalności, lecz także powinno tworzyć sprawiedliwe prawo.

Dodatkowo należy zauważyć, iż to właśnie na ustawodawcy ciąży obowiązek stanowienia prawa spójnego, jasnego i zrozumiałego dla obywateli, zgodnego z zasadą równości i sprawiedliwości opodatkowania (orzeczenie TK z dnia 26 września 1989 r. - K 3/89). Natomiast w orzeczeniu TK z dnia 11 kwietnia 1994 r. (K 10/39) Trybunał przyjął tezę powtarzaną w wielu orzeczeniach, że zasada równości polega na tym, iż wszystkie podmioty charakteryzujące się daną cechą istotną w równym stopniu powinny być traktowane równo, co oznacza także akceptację różnego traktowania przez prawo różnych podmiotów[19].

Skoro w ustawie o podatku dochodowym od osób prawnych nie zawarto expressis verbis obowiązku dokonywania zapłaty w formie pieniężnej dla zaliczania różnic kursowych w koszty uzyskania przychodów, wobec tego uznać można, iż zarówno bezpośrednia zapłata dokonywana między wierzycielem a dłużnikiem w formie pieniężnej, jak i dokonywanie kompensat w systemie wzajemnych rozliczeń nettingowych stanowi koszt podatkowy w rozumieniu tej ustawy.

Brak odpowiedniego artykułu w obowiązującej ustawie (przed jej nowelizacją z dnia 16 listopada 2006 r.) oraz brak odpowiedniego rozporządzenia Ministra Finansów w tej kwestii dowodziło braku pewności stosowanego prawa podatkowego przez podatników, co stoi w sprzeczności z art. 2 Konstytucji RP i jednocześnie nie może prowadzić do stosowania przez organy podatkowe wykładni zawężającej - będącej w sprzeczności z podstawowymi zasadami podatkowymi, a tym bardziej z zasadami postępowania podatkowego unormowanymi przez ustawę z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa[20] (dalej: o.p.).

Występujące w obrocie prawa podatkowego pismo podsekretarza stanu w Ministerstwie Finansów z dnia 16 kwietnia 2004 r. może budzić obawy co do istoty i pewności prawa podatkowego w powyższym zakresie, a unormowanego w art. 12 ust. 1 pkt 1 i art. 15 ust. 1 u.p.d.o.p. Powyższa niepewność może być przesłanką do wydawania decyzji wymiarowych w zakresie podatku dochodowego od osób prawnych w przypadku przeprowadzania ewentualnych kontroli podatkowych u podatników.

Tak więc zmiana przez podatników dotychczasowej klasyfikacji na klasyfikację prowadzącą do nieuznawania różnic kursowych powstałych w wyniku transakcji nettingowych może gwarantować podatnikom bezpieczeństwo procesowe w wyniku ewentualnego postępowania podatkowego przed organami podatkowymi (naczelnikiem urzędu skarbowego, dyrektorem izby skarbowej) oraz przed sądami administracyjnymi w postępowaniu prowadzonym na podstawie ustawy z dnia 30 sierpnia 2002 r. - Prawo o postępowaniu przed sądami administracyjnymi[21].

Jednakże zgodnie z przytaczanymi powyżej argumentami wskazać można na hipotetyczną wadliwość takich decyzji. Naruszenie zasad postępowania podatkowego, a w szczególności zasady prawdy obiektywnej zawartej w art. 122 o.p. oraz zasady praworządności (art. 120 o.p.) prowadzić będzie do wycofania zaskarżanych przez podatników decyzji z obrotu prawnego. Zasada praworządności wynikająca expressis verbis z art. 7 Konstytucji RP stanowi, iż „organy władzy publicznej działają na podstawie i w granicach prawa”. Odnieśmy to bezpośrednio do wyroku NSA z dnia 26 lutego 2001 r. (III S.A. 67/00; niepubl.), iż „art. 120 o.p. stanowi, że organy podatkowe działają na podstawie przepisów prawa.

To oznacza, że w postępowaniu podatkowym nie ma zastosowania zasada, że dozwolone jest wszystko, co nie jest przez prawo zakazane”. Z uwagi na brak zapisu w ustawie o podatku dochodowym od osób prawnych mówiącego o niezaliczaniu w koszty uzyskania przychodów różnic kursowych powstałych w wyniku transakcji nettingowych - uznać należy, iż koszty wzajemnych kompensat dokonywanych pomiędzy podatnikami z grupy kapitałowej (podmioty powiązane) stanowią koszty uzyskania przychodów. Powyższe stanowisko znajduje swoje odzwierciedlenie zarówno w doktrynie prawa podatkowego, źródłach prawa (Konstytucji RP i ustawie o podatku dochodowym od osób prawnych), jak i w orzeczeniach NSA[22] oraz uchwałach TK).

Reasumując, należy zauważyć, że stosowane przez wielu podatników klasyfikacje różnic kursowych do kosztów uzyskania przychodów uznać można za właściwe i zgodne z regulacjami ustawy o podatku dochodowym od osób prawnych. Posiadają one solidne podstawy w źródłach prawa i przytaczanej wyżej linii orzecznictwa NSA i TK. Z tego też względu uznać można ww. przesłanki za wystarczające do zaliczania różnic kursowych powstałych tytułem wzajemnych kompensat do kosztów uzyskania przychodów. Netting od dnia 1 stycznia 2007 r.

Nowelizacja ustawy o podatku dochodowym od osób prawnych z dnia 16 listopada 2006 r.[23] wprowadza wiele zmian w zakresie rozliczania różnic kursowych. Dla transakcji potrąceń wzajemnych zobowiązań i należności (kompensat) ustawodawca przyjął, że ta forma zapłaty stanowi powstanie różnic kursowych rozliczanych podatkowo[24]. Tym samym rozwiązano kontrowersje wokół zaliczania różnic kursowych powstających w transakcjach nettingu do kosztów uzyskania przychodów. Zgodnie bowiem z zapisem art. 15a ust. 3 pkt 3 u.p.d.o.p. różnice powstałe w związku z otrzymanymi lub nabytymi środkami lub wartościami pieniężnymi (a za takie należy uznać wzajemne przepływy między podmiotami powiązanymi środków pieniężnych pomiędzy ich rachunkami bankowymi) stanowią koszt uzyskania przychodu bądź przychód w zależności od wielkości różnicy między datą wpływu i wypływu tych środków z rachunku bankowego.

Kosztem zaś (art. 15a ust. 7 u.p.d.o.p.) jest koszt wynikający z dowolnego dowodu dokumentującego jego poniesienie, a za taki uznane mogą być zapisy na rachunkach bankowych podmiotów dokonujących wzajemnych potrąceń, zobowiązanie zaś określone jest expressis verbis jako dowolna forma, w tym wzajemne potrącenie.

Jednocześnie wprowadzono nową metodę wyliczania różnic kursowych. Od dnia 1 stycznia 2007 r. możliwe jest rozliczanie różnic kursowych z zastosowaniem kursów walut banku, z którego usług korzysta podmiot. Jedynym warunkiem ograniczającym jest nieprzekroczenie progu 5% wahań w stosunku do średnich kursów walut ogłaszanych przez NBP. Jeśli podmioty rozliczają różnice kursowe w wielkościach przekraczających ustawowy próg, wówczas mogą zostać wezwane do korekty przyjętego kursu pod rygorem zastosowania kursów kupna i sprzedaży NBP.

Zmiany dokonane z dniem 1 stycznia 2007 r. niewątpliwie uwolnią wiele podmiotów powiązanych - korzystających z usług cash poolingu, w tym nettingu - od niedookreśloności klasyfikacyjnej kosztów podatkowych powstałych z różnic kursowych. Tym samym znikną wątpliwości interpretacyjne organów podatkowych i samych podatników, które istniały do końca 2006 r.

Netting a regulacje w zakresie obowiązku sporządzania dokumentacji podatkowej w trybie art. 9a u.p.d.o.p.

Zgodnie z treścią art. 9a u.p.d.o.p. należy zauważyć, iż przepis ten nie wyłącza obowiązku dokumentowania transakcji między podmiotami powiązanymi, dokonywanych w transakcjach nettingu. Trzeba więc uznać, że jeśli w wyniku zawartej umowy u każdego z podmiotów saldo odsetek otrzymanych nad odsetkami zapłaconymi jest wyższe od analogicznego salda, jakie podmiot taki realizowałby, gdyby w umowie nie uczestniczył, lecz pożyczał środki finansowe na prowadzoną działalność i jednocześnie lokował swoje środki, dokonując tych czynności z podmiotami niepowiązanymi według zasad rynkowych - to oznaczałoby, że dzięki tej umowie cel polegający na ograniczeniu kosztów związanych z finansowaniem prowadzonej przez podmioty działalności byłby osiągnięty[25].

Konkludując, uznać należy, iż sporządzanie dokumentacji podatkowej w zakresie cen transferowych powinno ciążyć na podmiotach uczestniczących w transakcji nettingu po przekroczeniu progu zapisanego w art. 9a (30.000 euro), a w jej treści wskazać należy w szczególności wyższe korzyści (np. niższy poziom kosztów) związane z prowadzonymi transakcjami konsolidacji rachunków bankowych.

Netting a podatek VAT

Czynności związane z transakcjami nettingu - jako usługi wykonywane w ramach porozumień o wspólnym zarządzaniu płynnością finansową przez grupę spółek - klasyfikuje się zgodnie z Polską Klasyfikacją Wyrobów i Usług (PKWiU) w grupie 65-23.10-00.00 jako usługi pośrednictwa finansowego, gdzie indziej niesklasyfikowane. Zgodnie zaś z poz. 3 załącznika nr 4 do ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług[26] usługi pośrednictwa finansowego korzystają ze zwolnienia od podatku od towarów i usług, zatem usługi nettingu zwolnione są od tego podatku.

Podsumowanie

O ile w transakcjach cash poolingu (kiedy dochodzi do fizycznego transferu środków pieniężnych pomiędzy rachunkami podmiotów powiązanych) u jednej ze stron umowy powstają odsetki (otrzymane lub płacone), które w konsekwencji kreują odpowiednio przychody albo koszty uzyskania przychodu, o tyle w transakcjach nettingu - kiedy mamy do czynienia jedynie z zapisami księgowymi na rachunkach bankowych stron umowy - nie powstają ani przychody, ani koszty podatkowe. Natomiast przychody oraz koszty uzyskania przychodów w transakcjach nettingu powstają w przypadku wystąpienia różnic kursowych, a ich ustalanie odbywa się w trybie art. 15a u.p.d.o.p.

Jarosław F. Mika

Autor jest doradcą podatkowym w Zespole Cen Transferowych CC@M Polska Grupa Konsultingu, doktorantem w Katedrze Prawa Finansowego UW oraz w Kolegium Gospodarki Światowej SGH w Warszawie

[1] D. Michalak, Netting. www.money.pl/podatki/ip/cit/6, s.1.

[2] R. Jagiełło, Polski system bankowy. Bankowość korporacyjna w Polsce, Bank i kredyt 2005, nr 6, s. 12.

[3] Dz. U. z 1964 r. Nr 16, poz. 93 z późn. zm.

[4] Dz. U. Nr 86, poz. 959 z późn. zm.

[5] Odpowiedź podsekretarza stanu w Ministerstwie Finansów z dnia 2 lipca 2004 r. na interpelację posła Ryszarda Nowaka (nr 6005).

[6] Tekst jedn. Dz. U. z 2002 r. Nr 72, poz. 665 z późn. zm.

[7] Związek Banków Polskich, Aktualności, wydanie nr 231.

[8] Tekst jedn. Dz. U. z 2000 r. Nr 54, poz. 654 z późn. zm.

[9] Pismo Ministerstwa Finansów z dnia 18 lipca 1995 r. (PO 4 BA-722-563/95).

[10] I. Olchowicz, Rachunkowość podatkowa, Warszawa 2001, s. 467, 473.

[11] Pisma Ministerstwa Finansów: z dnia 25 listopada 1993 r. (PO 4/AK-722-863/93); z dnia 18 lipca 1995 r. (op.cit.); z dnia 10 kwietnia 2000 r. (PB 4/MS-802-485/55/00); oraz z dnia 19 grudnia 2002 r. (PB 4/KGK-8214-2292-335/02).

[12] Odpowiedź podsekretarza stanu w Ministerstwie Finansów - z upoważnienia ministra - na interpelację nr 6361 z dnia 16 kwietnia 2004 r.

[13] Dz. U. z 1997 r. Nr 78, poz. 483 z późn. zm.

[14] Poseł Ryszard Nowak.

[15] PO 4/BA-722-341/95.

[16] SA/Bk742/98.

[17] Jedynie na podstawie wytycznych zawartych w pismach Ministerstwa Finansów.

[18] PB 4/KGK-8214-2292-335/02.

[19] R. Mastalski, Prawo podatkowe, Warszawa 2004, s. 58.

[20] Tekst jedn. Dz. U. z 2005 r. Nr 8, poz. 60 z późn. zm.

[21] Tekst jedn. Dz. U. z 2002 r. Nr 153, poz. 1270 z późn. zm.

[22] W orzeczeniu z dnia 27 października 2000 r. (I SA/Po 1844-1845-1846-1847-1848/99) Naczelny Sąd Administracyjny ośrodek zamiejscowy w Poznaniu przyjął, iż przy sposobie rozliczeń finansowych pomiędzy stronami (wierzycielem i dłużnikiem), jakim jest kompensata „datą zapłaty jest data zaksięgowania faktury”. Dalej stwierdza, że „Zapłata polega bowiem nie tylko na faktycznym otrzymaniu określonej należności pieniężnej ale również na uznaniu rachunku podatnika w formie tzw. kompensaty. Wywieść z tego można, iż dokonywanie wzajemnych rozliczeń nettingowych pomiędzy podmiotami z grupy jest czynnością nazwaną jako zapłata, a jej rozliczenie winno nastąpić w dacie wzajemnych kompensat”. Podobne stanowisko zajął NSA w Warszawie w wyroku z dnia 7 maja 2002 r. (III SA 2799/00), stwierdzając, iż „Urząd właściwy ze względu na miejsce wykonywania czynności przez nabywcę jest właściwy do potwierdzenia zapłaty w formie wzajemnych potrąceń i zobowiązań”.

[23] Dz. U. z 2006 r. Nr 217, poz. 1589.

[24] G. Dźwigała, Haracz od różnic kursowych. Bank 2006, nr 12, s. 21.

[25] Odpowiedź podsekretarza stanu w Ministerstwie Finansów z dnia 2 lipca 2004 r. na interpelację posła Ryszarda Nowaka (nr 6005).

[26] Tekst jedn. Dz. U. z 2004 r. Nr 54, poz. 535 z późn. zm.

Źródło: