Ten, kto choć raz musiał się zgłosić do ubezpieczyciela z wnioskiem o odszkodowanie, wie, jak uciążliwy potrafi być proces likwidacji szkody. Kwota, którą otrzymujemy po pierwszej ocenie uszkodzeń mienia, praktycznie nigdy nie jest satysfakcjonująca, ale nie oznacza to, że warto przyjmować ją bez zastrzeżeń. Czasem opłaca się powalczyć o swoje prawa, aby uzyskać wyższą rekompensatę.

Do redakcji Bankier.pl zgłosił się pan Tomasz, który posiada w PZU ubezpieczenie nieruchomości obejmujące swoim zakresem także stłuczenie mienia. Pech chciał, że klientowi nieoczekiwanie stłukły się drzwi od kabiny prysznicowej i choć szkoda nie nastąpiła w wyniku uderzenia czy uszkodzenia, to czytelnik zgłosił ją do ubezpieczyciela, załączając zdjęcia zniszczonego mienia.

Kwota bezsporna, czyli minimalna rekompensata

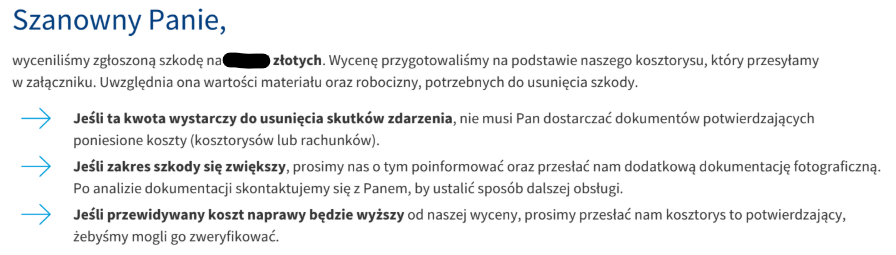

PZU zareagowało sprawnie, już po 4 dniach przekazując klientowi wycenę szkody i decyzję o wypłacie odszkodowania obejmującego wartość materiału i robociznę. Rekompensata była tzw. kwotą bezsporną, która jest przyznawana przy szkodach niebudzących wątpliwości i pozwala poszkodowanemu np. rozpocząć naprawy. Jeśli po analizie zgłoszenia, dokumentacji zdjęciowej itd. ubezpieczyciel uzna, że roszczenie jest zasadne, dokonuje wyceny szkody z uwzględnieniem średnich stawek rynkowych, a klient może, ale nie musi zgadzać się z zaproponowanym odszkodowaniem. PZU samo zaznaczyło, że pan Tomasz ma prawo do kwestionowania wysokości rekompensaty:

Wycena ubezpieczyciela i wycena fachowca nie idą w parze

Jak łatwo się domyślić, poszkodowany klient nie zgodził się z przedstawioną wyceną. Choć ubezpieczyciel wypłacił kwotę bezsporną, pan Tomasz podjął działania w celu podwyższenia odszkodowania. Kluczowy okazał się tutaj kosztorys: ten przygotowany przez PZU nie przystawał do warunków rynkowych, bazując na średnich cenach z IV kwartału… 2023 roku. Z relacji czytelnika wynika, że został on wcześniej uprzedzony o możliwości uzyskania wyższej kwoty, o ile odpowiednio uzasadni koszty naprawy - podobną informację zawierało pismo od PZU, precyzujące elementy kosztorysu i wskazujące na możliwość ponownej analizy przez ubezpieczyciela.

ReklamaZobacz także

Pan Tomasz skorzystał z usług najbliższego sklepu budowlano-montażowego, na własny koszt opłacając wycenę wymiany zniszczonej kabiny prysznicowej. Fachowiec dokonał oględzin, a następnie ocenił naprawę na kwotę ok. 2 tys. zł wyższą od wypłaconego klientowi odszkodowania. Czytelnik niezwłocznie przesłał ubezpieczycielowi kosztorys przygotowany przez specjalistę i ostatecznie otrzymał kolejną kwotę, która, choć nie odpowiadała w całości kosztom planowanych prac, to była już na tyle satysfakcjonująca, że pan Tomasz ją zaakceptował.

Kosztorys kluczowy w likwidacji szkody

Przypadek klienta PZU pokazuje problem, z którym od zawsze borykają się ubezpieczeni: niezadowalającą wycenę szkody. Kodeks cywilny wprost zobowiązuje zakłady ubezpieczeń do wypłaty takiego odszkodowania, które przywróci stan sprzed szkody i nie będzie jednocześnie zawyżone. Przepisy wspominają także o możliwości wypłaty kwoty bezspornej, dzięki której poszkodowani mogą, przykładowo, uprzątnąć zniszczenia czy wymienić uszkodzony sprzęt, ale - na co zwraca uwagę np. Rzecznik Finansowy - jako klienci możemy odwołać się od decyzji ubezpieczyciela i starać się o podwyższenie odszkodowania.

Przy ubezpieczeniach majątkowych kosztorys okazuje się kluczową kwestią, ponieważ to na nim opierają się zakłady ubezpieczeń przy ustalaniu odszkodowania. Jeśli mamy możliwość uzyskania niezależnej wyceny szkody od specjalisty, który uwzględni nie tylko koszt materiału, ale i robociznę, to zyskujemy silny argument za wyższą rekompensatą od ubezpieczyciela. Każdy dokument, który udowodni, że odszkodowanie jest zbyt niskie w stosunku do poniesionych lub planowanych kosztów (np. faktury, rachunki, szacunki od rzeczoznawcy), będzie na wagę złota.