Stosunkowo słabe dane o produkcji przemysłowej tłumaczą stagnację na warszawskim parkiecie. Kolejnej fali wzrostów na GPW najprawdopodobniej nie zobaczymy, dopóki nie poprawi się sytuacja w kopalniach węgla.

W kwietniu roczna dynamika produkcji przemysłowej pozostała na tym samym poziomie co w marcu i wyniosła 5,4% rdr (i 5,3% po odsezonowaniu). Powiedzmy sobie szczerze: taki wynik jest słaby zarówno w odniesieniu do standardów historycznych jak i w zestawieniu z rosnącą dynamika PKB (3,5% w Q1) oraz do niedawna wysokich odczytów PMI.

Bez przemysłu nie ma hossy

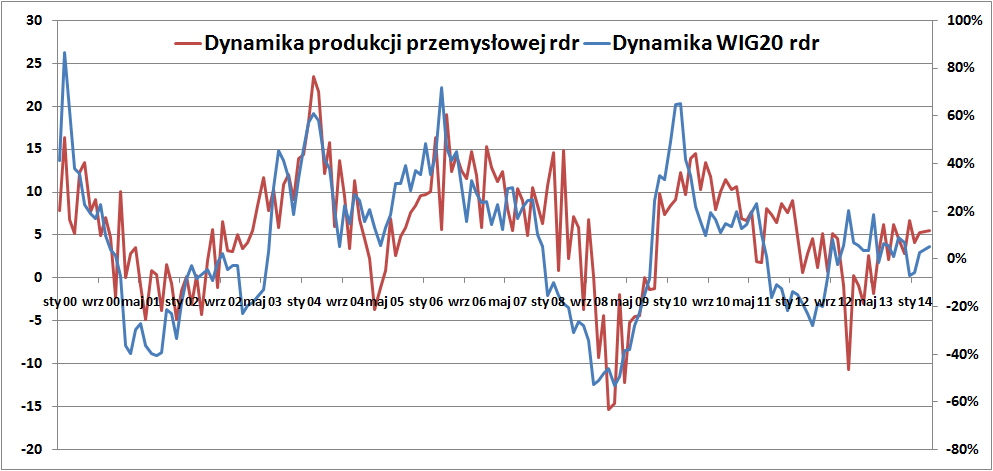

Dynamika produkcji przemysłowej jest stosunkowo dobrze skorelowana z dynamiką indeksu WIG20. Tyle że w ostatnich miesiącach osiągnięcia obu tych wskaźników pozostawiają wiele do życzenia. Wzrost produkcji o 5% to niewiele w zestawieniu z dwucyfrową dynamiką obserwowaną w okresach dobrej koniunktury z lat 2004-08 czy 2010. To też odpowiedź na pytanie, dlaczego WIG20 po raz ostatni ustanowił szczyt niemal półtora roku temu.

Dynamika produkcji (w proc., lewa oś) na tle rocznej dynamiki WIG20 (prawa oś)

Źródło: Bankier.pl

Źródło: Bankier.pl

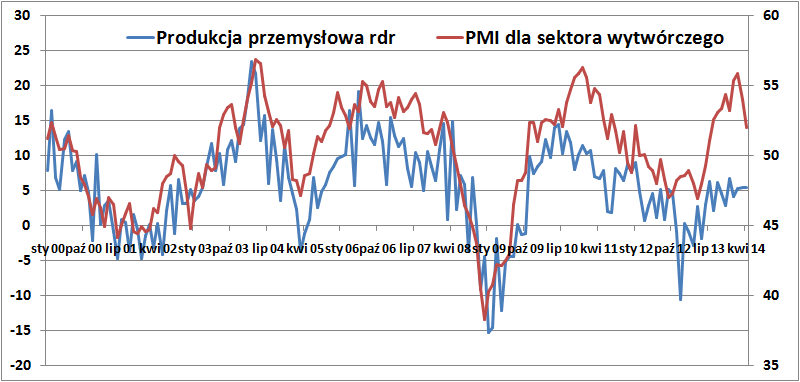

Produkcja rozczarowuje także, jeśli zestawić ją z indeksem PMI mierzącym koniunkturę w sektorze wytwórczym. O ile jeszcze w lutym PMI osiągnął najwyższą wartość (55,9 pkt.) od grudnia 2010 roku, to w ciągu następnych dwóch miesięcy spadł aż o 3,9 pkt., sygnalizując silne spowolnienie ekspansji w przemyśle.

Dynamika produkcji (w proc., lewa oś) na tle indeksu PMI (prawa oś, w pkt.)

Źródło: Bankier.pl

Źródło: Bankier.pl

Gdzie jest pies pogrzebany?

Diabeł jak zwykle tkwi w szczegółach. Za mizerię ogólnego wyniku produkcji odpowiada górnictwo, które w kwietniu odnotowało wynik o 5,5% gorszy niż przed rokiem, podczas gdy przetwórstwo przemysłowe zwiększyło się o 7,3%. Różnicę jeszcze lepiej widać przy porównaniu indeksów: obroty górnictwa były w kwietniu o 6,8% niższe od średniej z 2010 roku, a wyniki przetwórstwa były wyższe o 14,2%.

Dychotomię w pomiędzy sektorem przetwórczym a wydobywczym pokazują także dane w rozbiciu branżowym. W kwietniu produkcja koksu i pochodnych ropy naftowej była aż o 21,8% wyższa niż przed rokiem. Branża meblarska urosła o 14,9%, produkcja sprzętu transportowego o 10,8%, a przemysł metalowy o 9,8%. Ogółem na plusie było 27 spośród 34 działów polskiego przemysłu.

Prawdziwym hamulcem było jedynie wydobycie węgla, gdzie odnotowano spadek aż o 20,5% rdr! Brak popytu na polski (dość drogi) węgiel w obliczu globalnej nadprodukcji „czarnego złota” doprowadził do poważnego kryzysu w górnictwie węglowym. Gdyby nie ten segment, rezultaty produkcji byłyby znacznie lepsze i zapewne nie odstawałyby aż tak bardzo od historycznych norm.

GPW surowcami stoi

Sytuacja sektora surowcowego to także główne wytłumaczenie słabości WIG20. Akcje KGHM są obecnie notowane o 20% niżej niż przed rokiem, a kurs Jastrzębskiej Spółki węglowej przez ostatnie 12 miesięcy spadł o 40%. Wniosek jest jeden: bez hossy na światowym rynkach surowcowych silne wzrosty na GPW stają się mało prawdopodobne. Owszem, poszczególne spółki czy sektory mogą nadal rosnąć, ale może to być niezauważalne na poziomie WIG czy WIG20.

Pewne nadzieje na powrót byków na warszawski parkiet daje postawa indeksu CRB, który od początku roku znajduje się w dość silnym trendzie wzrostowym, rosnąc w tym czasie o 9,5%, odreagowując 2,5 lat spadków. Z reguły cykliczna hossa na rynkach surowcowych generuje wzrosty na wchodzących rynkach akcji, do których zalicza się także GPW.

Pozostaje więc liczyć, że wbrew prognozom ekonomistów (którzy w większości oczekują spadku cen surowców) cykliczność globalnej gospodarki znów „wszystkich” zaskoczy i pozwoli wygenerować ostatnią falę hossy na warszawskiej giełdzie.

Krzysztof Kolany

Analityk Bankier.pl